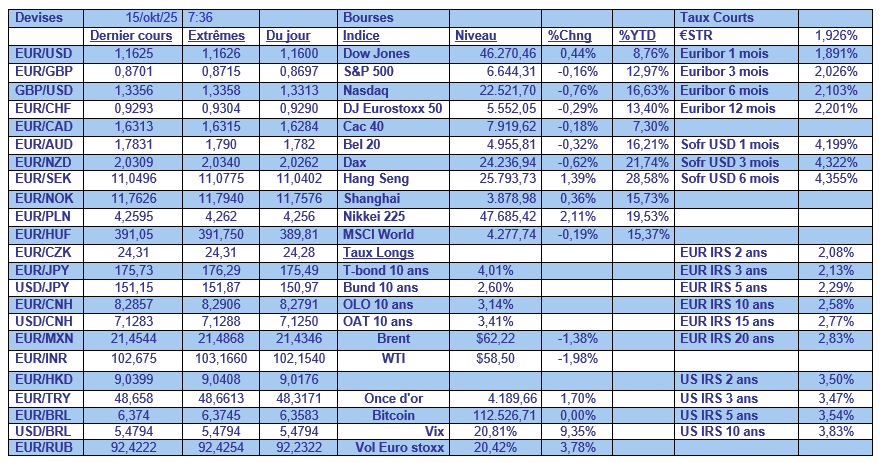

mer. 15 oct. 2025

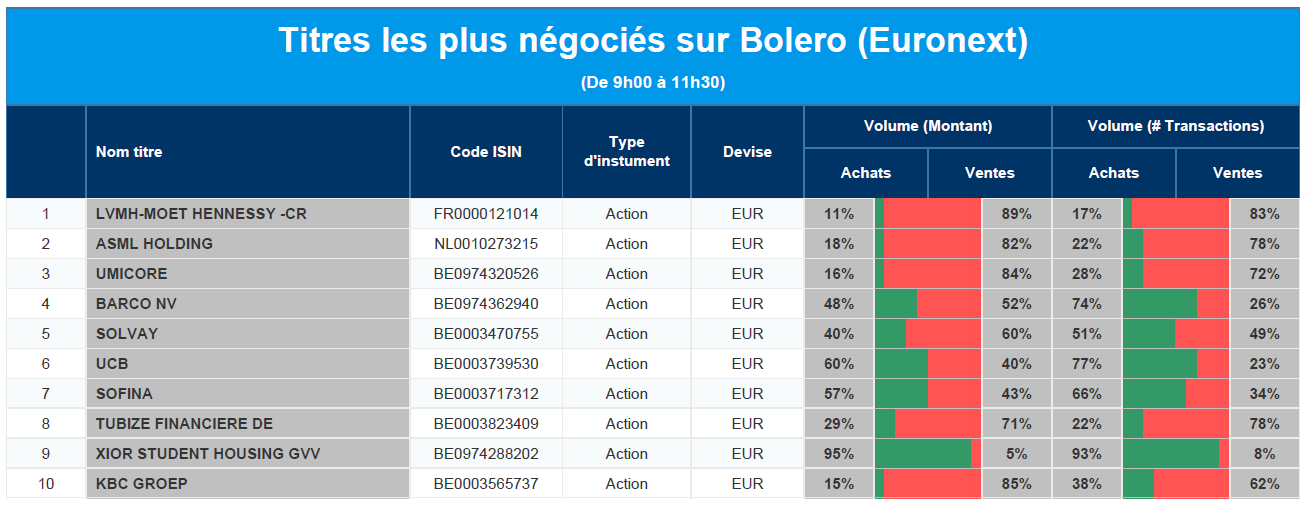

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : LVMH, ASML, Umicore, Barco, Solvay, UCB, Sofina, Financière de Tubize, Xior, KBC.

Actualités des entreprises du Benelux

- AMG signe une lettre d'intention avec Easpring pour l'approvisionnement en lithium.

- Merus annonce des résultats de phase 2 encourageants pour le petosemtamab.

- Inventiva lance un programme de financement d'un montant maximum de 100 millions de dollars.

- Barco annonce un programme de rachat d'actions après une forte croissance trimestrielle.

- Sequana positionne l'alfapump comme alternative aux TIPS aux États-Unis.

- NSI augmente son bénéfice trimestriel grâce à la hausse des revenus locatifs.

- Heineken supprime 400 emplois à Amsterdam dans le cadre d'une restructuration stratégique.

- Ebusco stabilise le nombre de ses bus et réduit ses coûts d'exploitation.

- Proximus collabore au déploiement accéléré d'un réseau gigabit.

- ASML dépasse ses prévisions de bénéfices malgré des ventes plus faibles.

Actualités des entreprises européennes

- Bouygues Telecom, dépose une offre pour les activités d'Altice en France, aux côtés de Free et d'Orange.

- Stellantis investit 13 milliards de dollars aux États-Unis et rouvre une usine dans l'Illinois.

- Le Crédit Suisse est sanctionné pour avoir déprécié illégalement des obligations AT1.

- LVMH affiche une croissance de 1 % de ses ventes grâce à la reprise en Chine.

- Havas relève ses prévisions pour l'ensemble de l'année après une forte croissance au troisième trimestre.

- TotalEnergies prévoit un bénéfice trimestriel inférieur malgré des marges de raffinage plus élevées.

- PageGroup voit sa marge brute baisser en raison de la faiblesse du marché de l'emploi en Europe.

Actualités des entreprises américaines

- Domino's Pizza augmente les ventes de ses magasins aux États-Unis grâce à des promotions et à de nouveaux articles au menu.

- Coinbase Global investit dans la société indienne CoinDCX et renforce sa présence internationale.

- Chevron demande au gouvernement fédéral l'autorisation de commenter sur le retard de l'usine de GNL prévue.

- Goldman Sachs dépasse ses attentes en matière de bénéfices grâce à l'augmentation des honoraires de conseil et de la gestion d'actifs.

- Walmart s'associe à OpenAI pour introduire des fonctions d'achat par IA via ChatGPT.

- Alphabet propose des ajustements aux résultats de recherche pour éviter une amende antitrust de l'UE.

- Boeing obtient l'approbation de l'UE pour l'acquisition de Spirit AeroSystems après des concessions.

- Pfizer souligne que la coopération avec la Chine est un pilier essentiel pour le développement de médicaments.

- Intel annonce la puce d'IA économe en énergie Crescent Island pour les centres de données.

- Nova Minerals fait état d'un intérêt diplomatique pour un projet en Alaska à la veille d'un sommet.

- Albertsons dépasse les attentes et annonce un rachat d'actions accéléré.

- JPMorgan Chase augmente son bénéfice trimestriel grâce aux bonnes performances de sa division commerciale.

- Wells Fargo dépasse les attentes et relève son objectif de rentabilité.

- Citigroup affiche une forte croissance de son bénéfice malgré une perte sur la vente de Banamex.

- Polaris se sépare de sa division Indian Motorcycle dans le cadre d'un mouvement stratégique.

Actualités des entreprises asiatiques

- Hyundai Motor India nomme son premier CEO indien et annonce un plan d'investissement de 5 milliards de dollars.

- Sunac China obtient l'autorisation de restructurer sa dette extérieure.

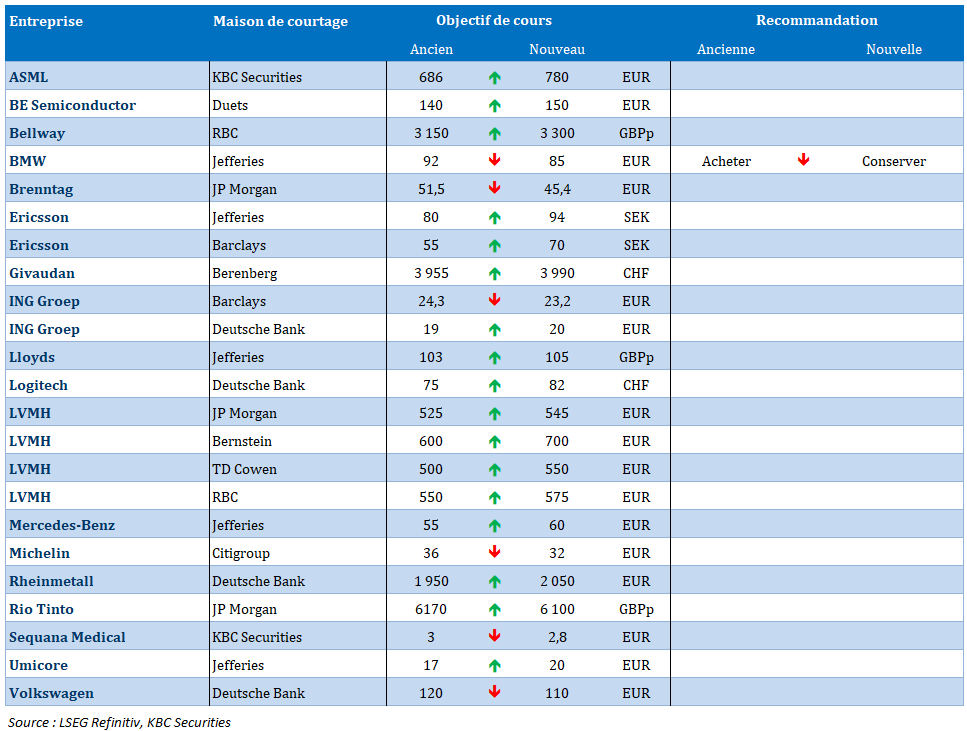

Nouvelles recommandations pour les actions

Publication : le 15 octobre 2025 à 9h58

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.

Le blog de Bernard Keppenne : « Mieux que prévu, mais loin du compte »

Le pire a été évité selon les dernières prévisions du FMI, qui a revu à la hausse ses prévisions de croissance mondiale, prévisions qui vont être le fil conducteur du jour de ce billet.

Prévisions du FMI

Pour le FMI, la croissance mondiale sera de 3,2 % cette année, contre 3 % en juillet, et de 3,1 % en 2026, inchangée par rapport à ses prévisions de juillet.

Pour expliquer cette révision, le FMI met en avant des droits de douane moins élevés que prévu, mais aussi un secteur privé qui s’est rapidement adapté à ce nouveau contexte, un dollar faible et les investissements dans l’IA.

Ce qui a fait dire à Pierre-Olivier Gourinchas, économiste en chef du FMI, « en résumé, la situation n’est pas aussi grave que nous le craignions, mais elle est pire que ce que nous avions prévu il y a un an, et pire que ce dont nous avons besoin ».

Mais si la bataille commerciale recommence entre les États-Unis et la Chine, « de toute évidence, si cela devait se matérialiser, ce serait un risque très important pour l’économie mondiale », a déclaré Gourinchas.

Pour les États-Unis

Pour le FMI, les perspectives des États-Unis restent solides, avec une croissance de 2,0 % en 2025, ce qui représente une légère amélioration par rapport au taux de 1,9 % prévu en juillet. Et pour 2026, la croissance est attendue à 2,1 %.

La vision de Powell est-elle la même, lui qui s’est exprimé hier, dernière intervention avant la réunion de la FED fin du mois ?

Powell a d’abord reconnu le dilemme économique qui a divisé les responsables de la FED de manière presque égale entre ceux qui s’inquiètent le plus d’une inflation toujours élevée et potentiellement croissante, et ceux qui craignent que le marché de l’emploi ne soit confronté à une baisse rapide de son niveau.

Il a constaté « qu’il y a une certaine tension entre les données du marché du travail – nous voyons des niveaux très bas de création d’emplois – et le fait que les gens dépensent. Nous allons devoir voir comment cela va se passer ».

Et de rajouter « sur la base des données dont nous disposons, il est juste de dire que les perspectives en matière d’emploi et d’inflation ne semblent pas avoir beaucoup changé depuis notre réunion de septembre il y a quatre semaines. Les données disponibles avant le shutdown montrent toutefois que la croissance de l’activité économique pourrait être sur une trajectoire un peu plus ferme que prévu ». Rejoignant en cela les prévisions du FMI.

Concernant l’absence de données, Powell a minimisé cet état de fait, « bien que les données officielles sur l’emploi pour le mois de septembre soient retardées, les données disponibles suggèrent que les licenciements et les embauches restent faibles, et que la perception des ménages sur la disponibilité des emplois et la perception des entreprises sur les difficultés d’embauche poursuivent leur trajectoire descendante ».

Pour la zone euro

Le FMI a également revu à la hausse ses prévisions de croissance à 1,2 % contre 1 % pour cette année, en raison de l’expansion budgétaire en Allemagne et de la poursuite d’une forte dynamique en Espagne.

Pour la France, il table sur une croissance de 0,7 % pour cette année, et de 0,9 % en 2026, chiffres largement inférieurs aux prévisions du gouvernement pour établir son budget.

Le Premier ministre Sébastien Lecornu a provisoirement sauvé son gouvernement en annonçant suspendre la réforme historique des retraites jusqu’après les élections de 2027.

Les socialistes ont salué sa concession, déclarant qu’ils ne voteraient pas pour le renverser lors des votes de défiance de ce jeudi, Lecornu a déjà gagné deux jours.

Mais cette suspension à un coût, de 400 millions d’euros en 2026 et de 1,8 milliards en 2027, et Lecornu a rappelé « elle doit donc être compensée financièrement, y compris par des mesures d’économie. Elle ne peut se faire au prix d’une augmentation du déficit ».

Il vise plus de 30 milliards d’euros d’économies et un déficit de 4,7 % en 2026.

Mais sa tête ne tient qu’à un fil, et comme l’a souligné l’économiste français Philippe Aghion, prix Nobel d’économie avec deux autres, « s’il y a une autre censure, ce serait dramatique pour la France. Nos taux d’intérêt continueraient à augmenter, notre spread continuerait à augmenter, ce serait dramatique. Nous devons absolument éviter la censure tout en parvenant à un budget ».

Pour le Japon

Selon le FMI, il a bénéficié de l’anticipation des échanges commerciaux au cours du premier semestre pour éviter les tarifs douaniers américains. Conséquence, le FMI a revu le taux de croissance pour cette année à 1,1 % contre 0,7 %, grâce également à une croissance plus forte des salaires et de la consommation intérieure.

Mais pour l’année prochaine, malgré une révision à la hausse de 0,1 %, le FMI ne table que sur une croissance de 0,6 %.

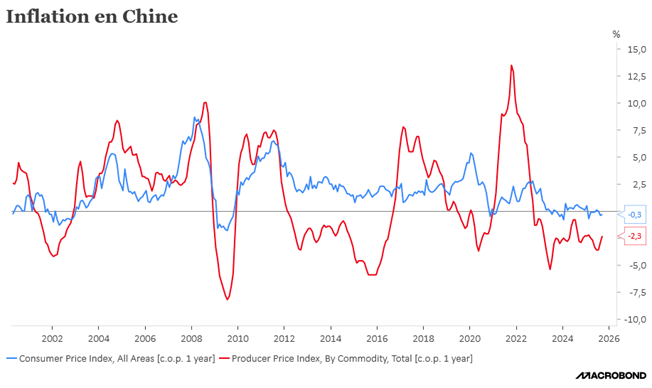

Pour la Chine

Le FMI a laissé ses prévisions de croissance pour la Chine inchangées à 4,8 % pour 2025, et à 4,2 % pour 2026.

Tout en prévenant que « les perspectives restent inquiétantes en Chine, où le secteur de l’immobilier est encore fragile quatre ans après l’éclatement de la bulle immobilière. Les risques pour la stabilité financière sont élevés et croissants, car les investissements immobiliers continuent de se contracter, la demande globale de crédit reste faible et l’économie est au bord du piège de la déflation par l’endettement ».

Et justement, ce matin, les chiffres sur les prix à la consommation et à la production ont été publiés et montrent que ces pressions déflationnistes persistent.

En septembre, les prix à la production ont baissé de 2,3 % en taux annuel, contre une baisse de 2,9 % en août. Cette légère amélioration est positive car elle reflète les efforts considérables déployés par le gouvernement pour freiner la concurrence sur les prix.

L’indice des prix à la consommation a baissé de 0,3 % le mois dernier en taux annuel, contre une baisse de 0,4 % en août.

Mais malgré cette amélioration, les pressions déflationnistes demeurent et devraient encore perdurer.

L’inflation de base, qui exclut les prix volatils de l’alimentation et des carburants, est de 1 % en septembre, contre 0,9 % en août, soit son niveau le plus élevé depuis 19 mois.

Mise en garde

Les marchés financiers mondiaux s’accommodent trop facilement des guerres commerciales, tensions géopolitiques et des déficits publics élevés, des risques qui, combinés à des actifs déjà surévalués, augmentent le risque d’une correction « désordonnée » des marchés, a averti le FMI.

Et de poursuivre « sous une surface calme, le sol bouge dans plusieurs parties du système financier, ce qui crée des vulnérabilités. Les modèles d’évaluation indiquent que les prix des actifs à risque sont bien supérieurs aux fondamentaux, ce qui augmente la probabilité de corrections désordonnées en cas de chocs défavorables ».

Le FMI insiste aussi sur le fait que les Banques centrales doivent rester vigilantes face aux risques d’inflation liés aux droits de douane et adopter une attitude prudente en matière d’assouplissement monétaire afin de minimiser les nouvelles flambées des valorisations des actifs à risque.

Et de souligner que l’indépendance des Banques centrales est « essentielle » pour ancrer les anticipations du marché et permettre à ces institutions de remplir leur mandat.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances