lun. 18 août 2025

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : KBC, BNP Paribas, Montea, Ackermans & van Haaren, WDP, D'Ieteren, Kinepolis, NN Group, KBC Ancora, Lotus Bakeries.

Actualités des entreprises du Benelux

- Ebusco limite ses pertes malgré la baisse des ventes.

- Campine enquête sur une éventuelle violation des sanctions.

- a.s.r. rembourse par anticipation ses obligations subordonnées.

- Le fournisseur de services crypto d'Amsterdam, Amdax, veut créer une société de trésorerie en bitcoin.

Actualités des entreprises européennes

- Novo Nordisk obtient l'approbation accélérée de la FDA pour Wegovy sur le traitement MASH.

- Swatch retire des publicités dans le monde entier suite à des critiques sur des images jugées racistes.

- Standard Chartered nie les allégations d'évitement des sanctions après la chute du cours de l'action.

- Barclays vend la dette de Thames Water en raison de problèmes de liquidité.

- SKF vend sa division aéronautique américaine pour se concentrer sur son cœur de métier.

Actualités des entreprises américaines

- Google paie une amende après avoir conclu des accords anticoncurrentiels en Australie.

- Tesla réduit considérablement les prix du leasing au Royaume-Uni.

- Le groupe UnitedHealth monte en flèche après l'investissement de Warren Buffett.

- Caterpillar et Deere durement touchés par les droits de douane américains sur les importations.

- Chevron reprend ses exportations de pétrole du Venezuela vers les États-Unis.

- Pfizer échoue avec un médicament expérimental contre la drépanocytose.

Actualités des entreprises asiatiques

- L'agence de voyage Klook (Hong Kong) prépare son introduction en bourse aux États-Unis.

- JSW Steel et POSCO envisagent de créer une aciérie en Inde.

- Qantas Airways paie une amende record pour avoir licencié du personnel au sol pendant la pandémie de Covid-19.

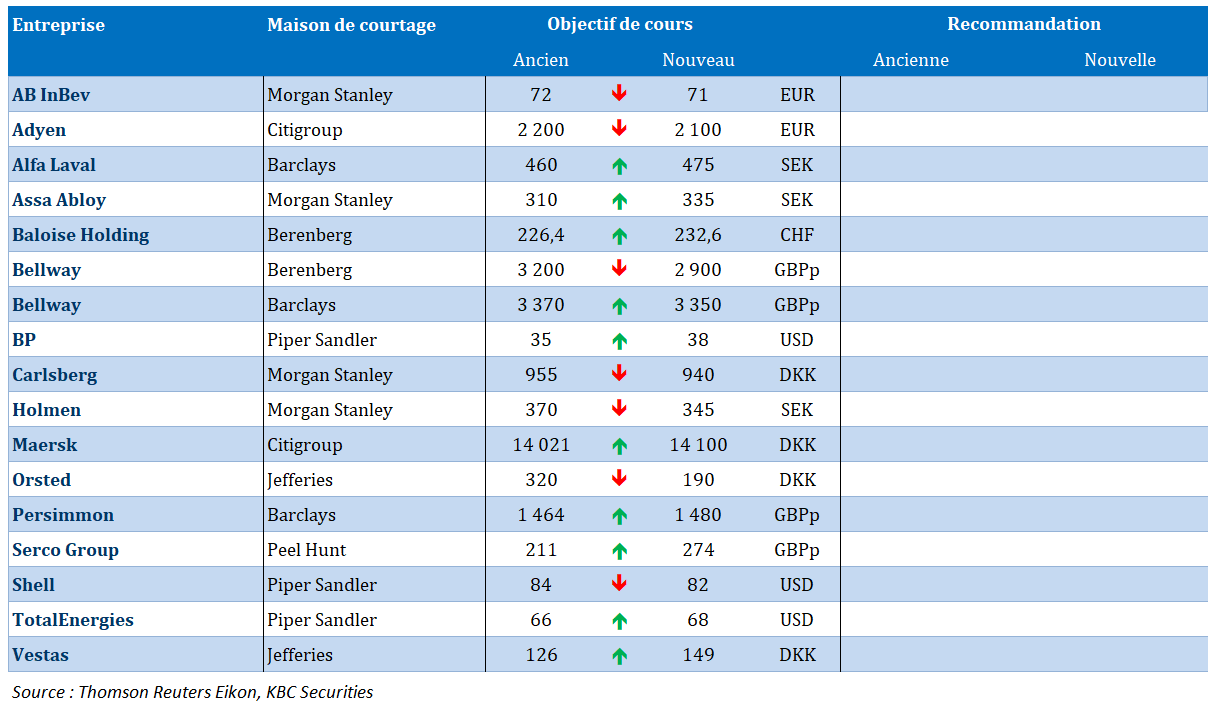

Nouvelles recommandations pour les actions

Publication : le 18 août 2025 à 9h43

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.

Le blog de Bernard Keppenne : « Quand les chiffres se contredisent, une nouvelle fois »

Les indicateurs économiques aux États-Unis partent décidément dans tous les sens, et il est extrêmement compliqué d’en tirer la moindre conclusion, car ils se contredisent.

Indicateurs aux États-Unis

C’est le constat qu’il faut bien faire après la publication d’une série d’indicateurs jeudi et vendredi derniers.

La production industrielle a reculé de manière inattendue en juillet, de -0,1 % après une hausse de 0,4 % en juin. Et la production manufacturière est restée inchangée en juillet, après une hausse de 0,3 % en juin.

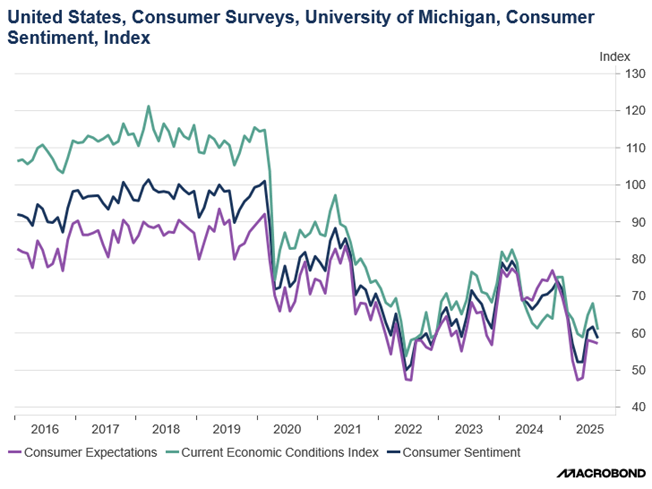

Là où cela se complique, c’est que le moral des ménages américains s’est assez sensiblement dégradé, selon l’indice de l’Université de Michigan. Mais dans le même temps, les ventes au détail ont augmenté de manière significative en juillet.

Ces dernières ont augmenté de 0,5 % le mois dernier après une révision à la hausse de 0,9 % en juin, soit une hausse de 3,9 % sur un an.

Les ventes d’automobiles ont fortement contribué à cette hausse avec une hausse de 1,6 % en juillet après une progression de 1,4 % en juin.

Les ventes en ligne ont augmenté de 0,8 % après avoir augmenté de 0,9 % en juin, soutenues par des promotions agressives d’Amazon et de Walmart pour attirer les consommateurs.

Les ventes au détail hors automobiles, essence, matériaux de construction et services de restauration ont augmenté de 0,5 % après une révision à la hausse de 0,8 % en juin.

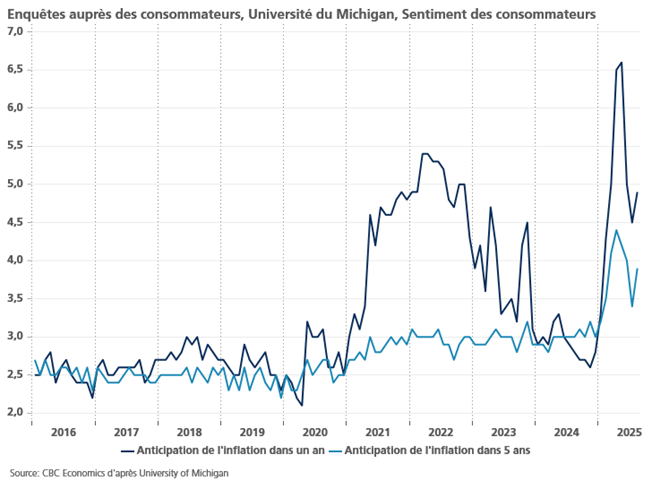

Pour revenir à l’indice de l’Université de Michigan, non seulement, le moral des consommateurs américains a reculé, mais en plus, leurs anticipations pour l’inflation sont reparties à la hausse, que cela soit à un an ou à cinq ans.

Et toujours sur le front de l’inflation, les prix à l’importation ont fortement rebondi en juillet, en hausse de 0,4 % après une baisse de 0,1 % en juin, soit un taux annuel qui est passé de 2,3 % à 3,3 %. Et l’indice des prix à l’importation de base a encore plus augmenté, de 0,9 %, soit un taux annuel qui est passé de 2,6 % à 3,7 %.

Ces chiffres ont d’ailleurs fait réagir Austan Goolsbee, président de la FED de Chicago, qui a déclaré que les rapports récents montrant une augmentation de l’inflation des services lui donnaient à réfléchir face à ce qu’il appelle l’impulsion « stagflationniste » des tarifs douaniers.

Dès lors, « si nous pouvons nous assurer ou avoir un indice que pour cette réunion (en parlant de la réunion de septembre), ou les réunions de cet automne, nous ne sommes pas dans une spirale inflationniste qui semble persistante, je pense toujours qu’il est logique, compte tenu de la force de l’économie, de ramener les taux plus près de là où nous pensons qu’ils vont s’établir ».

Et à propos spécifiquement de ces chiffres des prix à l’importation, il a déclaré, « cela me met un peu mal à l’aise, car il est très peu probable que cela soit dû aux droits de douane, et j’espère donc qu’il s’agit d’un accident de parcours ».

Résultat, le marché est revenu à un scénario d’une baisse de 0,25 % des taux en septembre de la part de la FED, en faisant le constat que décidément il ne faut rien tenir pour acquis dans l’environnement actuel.

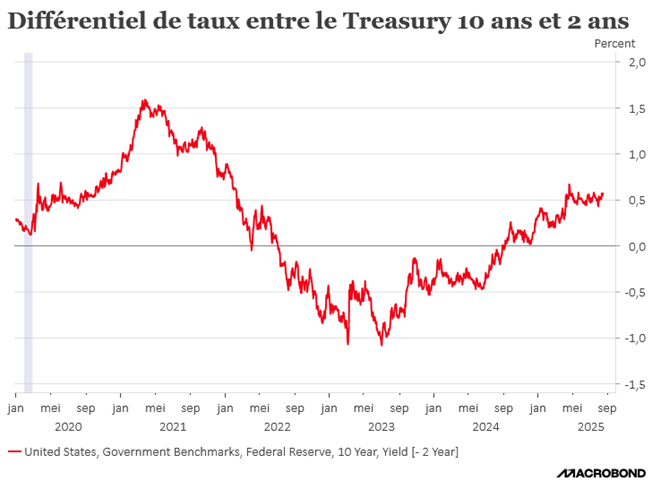

Peut-être que Powell, lors du symposium de Jackson Hole qui se tient à la fin de semaine, apportera un peu de précision sur les intentions de la FED. En attendant, les taux longs sont légèrement repartis à la hausse, avec une pentification de la courbe qui s’accentue doucement.

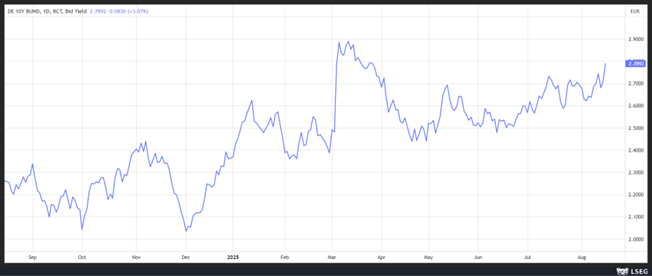

À propos de taux, la hausse des taux longs s’observe également pour les taux dans la zone euro comme le montre le graphique du rendement du Bund à 10 ans.

Déception

En Chine, des indices publiés vendredi ont fortement déçu et montrent que l’économie chinoise va encore avoir besoin de mesures de soutien de la part des autorités.

La production industrielle a augmenté de 5,7 % en juillet en taux annuel, après une hausse de 6,8 % en juin.

Et les ventes au détail ont augmenté de 3,7 % en taux annuel contre 4,8 % en juin. Et preuve que la demande intérieure ne va pas se reprendre de sitôt, les investissements immobiliers ont chuté de 12 %, et le taux de chômage urbain est passé de 5,0 % en juin à 5,2 %.

Ces chiffres semblent indiquer qu’après une croissance solide au deuxième trimestre, qui a été soutenue par la production industrielle et des exportations solides, grâce à l’anticipation des commandes par les fabricants américains, la seconde partie de l’année sera plus compliquée.

Géopolitique

La réunion qui va se tenir à Washington aujourd’hui pourrait nous réserver de très mauvaises surprises. On pourrait rire de la mascarade du sommet en Alaska s’il n’y avait pas tous ces morts civils et militaires, et les dégâts énormes en Ukraine. On pourrait rire des spéculations que Poutine a envoyé son double lors de ce sommet. On pourrait aussi rire de voir Trump applaudir un président poursuivi pour crimes de guerre.

Tout cela ne fait vraiment pas rire, mais le plus inquiétant, c’est que Trump épouse la ligne de Moscou et reprend tous les arguments du Kremlin sur la Crimée et sur Zelensky.

Et dès lors, l’arrivée en force des Européens aux côtés de Zelensky pourrait irriter fortement Trump, empêtré dans ses contractions et surtout dans son échec de ne pas avoir obtenu un cessez-le-feu, et provoquer une réaction très violente. N’oublions pas que depuis le début de son second mandat, il ménage ses ennemis et malmène ses alliés.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances