jeu. 24 oct. 2024

Rarement, les indices PMI en zone euro auront été attendus avec autant de nervosité, car ils pourraient lourdement peser sur la prochaine décision de la BCE.

Stabilisation ou dégradation ?

Selon les prévisions, ils devraient se stabiliser, ce qui dans le contexte actuel serait évidemment une bonne nouvelle. On attend, pour la zone euro, un indice PMI manufacturier à 45.3 contre 45, celui des services à 51.5 contre 51.4, soit un indice composite prévu à 49.8 contre 49.6.

Ils sont tellement importants parce que la baisse de l’inflation en zone euro entretient le sentiment que la BCE pourrait baisser ses taux de 0.50%, comme l’a fait hier la Banque centrale du Canada, je vais y revenir.

Mais la marge de manœuvre de la BCE est sans doute plus étroite et l’inflation sous-jacente n’a pas encore dit son dernier mot.

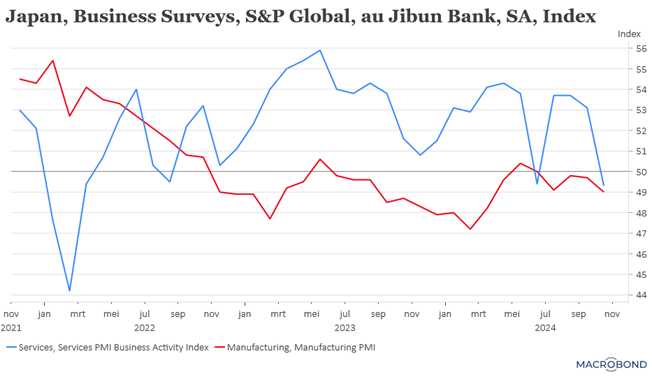

Espérons en tout cas que la publication de ces indices ne soit pas une mauvaise surprise, comme celle que nous avons eu ce matin au Japon.

En effet, l’indice PMI manufacturier au Japon est passé de 49.7 en septembre à 49 à cause de la faiblesse de la demande et des commandes. Comme le soulignait Usamah Bhatti, économiste chez S&P Global Market Intelligence, qui a compilé l’enquête, « la faiblesse de la demande ne s’est pas limitée à l’économie nationale, puisque les nouvelles commandes en provenance de l’étranger ont chuté au rythme le plus rapide depuis février 2023 ».

Mais surtout, l’indice PMI des services est passé de 53.1 en septembre à 49.3, soit son niveau le plus bas depuis février 2022.

Résultat, l’indice composite est passé de 52 à 49.4, et cela malgré les annonces des mesures de soutien pour l’économie chinoise qui tardent à produire leurs effets, mais qui en tout cas n’ont pas encore inversé la tendance sur les importations de produits japonais.

Baisse de 0.50%

La Banque centrale du Canada a réduit son taux de 0.50% pour le ramener à 3.75%. Le gouverneur Tiff Macklem a expliqué cette décision, « nous procédons à une plus grosse réduction aujourd’hui parce que l’inflation est maintenant de retour à 2% et que nous voulons qu’elle reste près de la cible ».

Si la baisse de l’inflation a permis cette baisse de 0.50%, elle est aussi justifiée parce que la demande reste faible avec des ventes atones et que l’économie a besoin d’être stimulée.

Cette baisse de 0.50% ne devrait cependant pas se reproduire en décembre, car comme l’a souligné le gouverneur, « maintenant que l’inflation est revenue à 2%, nous voulons qu’elle ne devienne ni supérieure ni inférieure à la cible. L’économie fonctionne bien quand l’inflation est autour de 2% ».

Lors de cette réunion, elle a révisé ses prévisions de croissance pour le troisième trimestre à 1.5% contre 2.8% précédemment en taux annuel, tout en laissant inchangé le taux de 1.2% pour l’ensemble de l’année. Concernant l’inflation, elle s’attend à un taux de 2.5% pour 2024, de 2.2% en 2025 et de 2% en 2026.

Cette annonce n’a pas eu beaucoup d’impact sur le dollar canadien qui est resté sous pression par rapport au dollar américain, ce dernier restant ferme par rapport à la majorité des devises.

Le dollar en hausse

De fait, le dollar est en hausse par rapport à la majorité des devises et très nerveux dans l’attente des résultats des élections aux Etats-Unis.

Le dollar est en hausse par rapport au yen, parce que l’incertitude est totale sur la prochaine décision de la BOJ qui pourrait être fortement perturbée par le résultat des élections au Japon, comme évoqué hier.

Le dollar est aussi en hausse par rapport au yuan, parce que la Banque centrale chinoise a baissé ses taux ce lundi, alors que les taux aux Etats-Unis, en tout cas les taux obligataires ont augmenté, résultat le différentiel de taux sur le 10 ans s’est sensiblement élargi.

Le dollar est en hausse par rapport à l’euro, car la BCE pourrait baisser plus vite ses taux que la FED, et que le contexte économique n’est nullement comparable à celui des Etats-Unis.

Le dollar est en hausse parce que le contexte géopolitique demeure extrêmement tendu et qu’il sert de valeur refuge alors qu’il n’y a aucun signal d’apaisement.

Et pour finir le dollar est en hausse parce que, selon l’adage « espérons le meilleur en nous préparant au pire », les marchés financiers essaient d’intégrer le scénario d’une victoire de Trump, ce qui aurait comme conséquence très probable une hausse de l’inflation et dès lors des taux.

Indices PMI

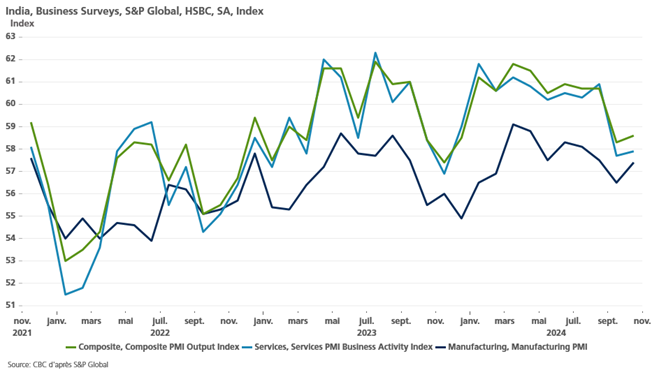

Pour rester dans la réflexion du début, et comme ils viennent à l’instant d’être publiés, une petite analyse des indices PMI en Inde.

Comme le montre le graphique, ces indices naviguent largement au-dessus du seuil des 50 qui marque la frontière entre récession et croissance, et cela depuis un bon moment.

Et quand je parle d’un bon moment, l’indice composite a dépassé ce niveau de 50 pendant 39 mois consécutifs.

Et l’Inde fait vraiment exception, car l’indice PMI manufacturier est resté solide et est même reparti à la hausse grâce à de nouvelles commandes aussi bien domestiques qu’à l’exportation, ce qui tranche par rapport à la situation au Japon ou en Chine.

Ces indices montrent également une forte demande de main-d’œuvre pour faire face à ces nouvelles commandes.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance