jeu. 14 août 2025

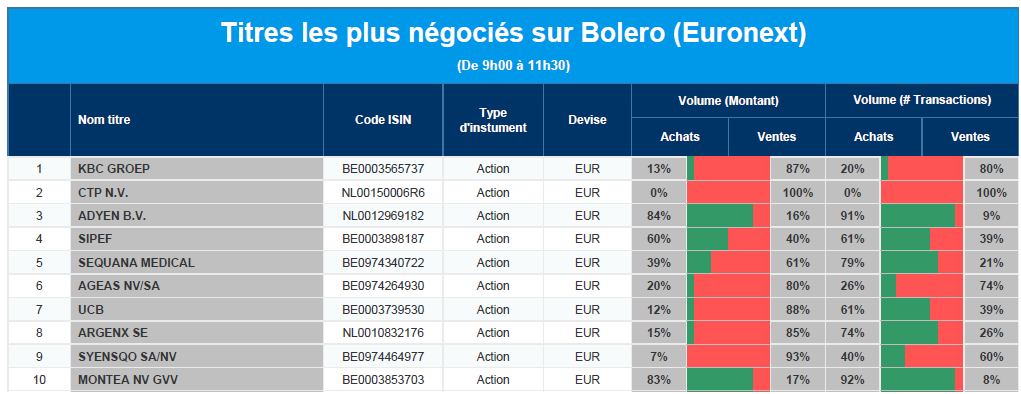

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : KBC Groep, CTP N.V., Adyen, Sipef, Sequana Medical, Ageas, UCB, ArgenX, Syensqo et Montea.

Actualités des entreprises du Benelux

- Prosus bénéficie des bons chiffres de Tencent

- Fugro renforce sa confiance dans la reprise après un deuxième trimestre solide

- Adyen revoit à la baisse ses prévisions pour l'ensemble de l'année en raison de la pression exercée sur les volumes numériques

- Zealand confirme la planification de son pipeline et attend avec impatience les données de Roche

- KBC Securities relève l'objectif de cours de Sipef

- Shurgard affiche une forte croissance du chiffre d'affaires net grâce à des améliorations opérationnelles

- CMB Tech publie ses chiffres préliminaires pour le 2e trimestre

- Fastned accélère la croissance de son chiffre d'affaires malgré la pression sur les marges

- Ascencio voit son bénéfice EPRA augmenter de 2,1% après trois trimestres d'exercice

- Nextensa a vu son bénéfice net du premier semestre augmenter à 19,9 millions d'euros

Actualités des entreprises européennes

- Douglas dépasse les attentes malgré la baisse de l'EBITDA ajusté

- Embracer annonce un bénéfice trimestriel faible en raison du lancement de jeux compétitifs

- Lanxess revoit à la baisse ses prévisions de bénéfices sous la pression d'une faible demande

- Hapag-Lloyd ajuste ses prévisions annuelles en raison de l'incertitude géopolitique

- Swiss Re augmente ses bénéfices grâce à une faible sinistralité et à de bonnes performances en matière d'investissement

- Centrica négocie l'acquisition du terminal GNL d'Isle of Grain

- Thyssenkrupp révise ses prévisions de recettes en raison de la faiblesse du commerce mondial

- RWE confirme ses perspectives pour l'ensemble de l'année malgré une forte baisse des bénéfices

- Admiral Group affiche une forte croissance de ses bénéfices grâce à l'assurance automobile au Royaume-Uni

- Carlsberg relève ses prévisions de bénéfices après l'intégration réussie de Britvic

- Aviva enregistre une forte croissance de ses bénéfices et finalise l'acquisition de Direct Line

Actualités des entreprises américaines

- Bullish double sa capitalisation boursière lors de ses débuts à la Bourse de New York

- Amazon étend la livraison le jour même aux produits frais

- Cisco Systems revoit à la hausse ses prévisions de revenus grâce à la demande d'IA

- Eli Lilly constate une augmentation de l'utilisation du GLP-1 chez les patients diabétiques

- Paramount Global augmente sa production de films après sa fusion avec Skydance

- Tapestry accélère la croissance de ses ventes avec les sacs à main populaires de Coach

- Dell est cité dans l'enquête sur le suivi des puces par les États-Unis

Actualités des entreprises asiatiques

- La société immobilière Road King Infrastructure suspend tous ses paiements au titre de la dette extérieure

- Le fabricant de PC Lenovo voit son bénéfice net doubler en raison de la forte demande en matière d'IA

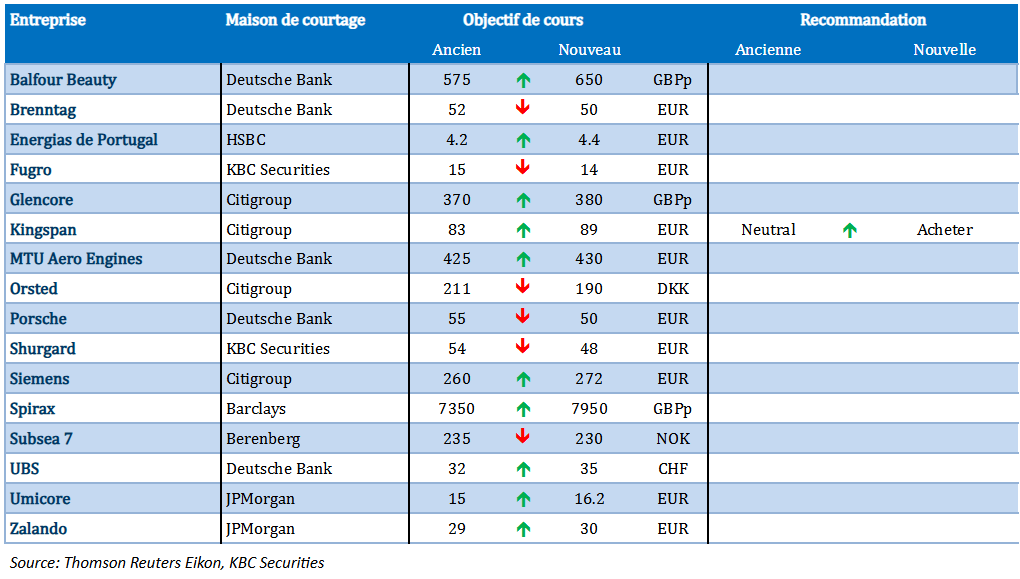

Nouvelles recommandations pour les actions

Publication : le 14 août 2025 à 09h25

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.

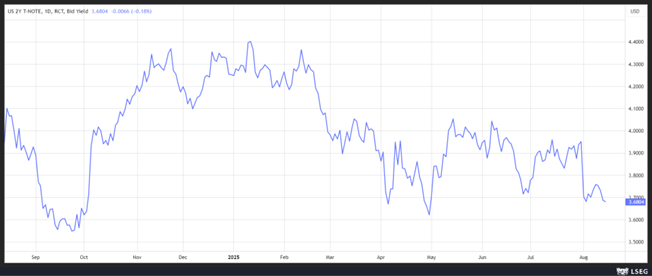

Le blog de Bernard Keppenne "États-Unis - Japon : la divergence des taux"

Les bourses continuent de surfer sur la baisse des taux de la part de la FED, et le marché obligataire leur a emboîté le pas, dans l’attente de nouveaux indicateurs économiques aujourd’hui et demain.

La baisse des taux

Alors que le Secrétaire au Trésor, Scott Bessent, a estimé qu’une baisse de 0,50% lors de la réunion de septembre était tout à fait possible, les marchés se sont déjà satisfaits de la perspective d’une première baisse de 0,25%.

Sur le front obligataire, le rendement du Treasury 2 ans continue de reculer et anticipe au moins trois baisses de taux.

Mais comme évoqué cette semaine, la visibilité sur l’état réel de l’économie américaine est très limitée, et la crainte est vive qu’à l’avenir cela soit encore plus compliqué.

Dans les indicateurs publiés ces deux prochains jours, nous serons particulièrement attentifs aux données sur les ventes de détail, et sur l’indice de confiance de l’Université de Michigan pour essayer d’avoir une idée de la réaction du consommateur américain. Et les indices des prix à la production, et de la production industrielle, pour prendre le pouls des entreprises.

Si deux membres de la FED avaient voté pour une baisse des taux en juillet, ces différents indicateurs seront importants pour voir si un consensus plus large se dessine pour les réunions au-delà de celle de septembre.

Pour Austan Goolsbee, président de la FED de Chicago, « toutes les réunions de cet automne seront des réunions en direct, les décisions étant fondées sur les données les plus récentes ».

Même s’il n’a pas exclu de voter pour la baisse des taux en septembre, pour lui les signes sont mitigés sur l’état de l’économie. Concernant le marché de l’emploi, il s’interroge sur le fait que la forte baisse des créations d’emploi pourrait bien refléter un déclin de l’immigration plutôt qu’un affaiblissement sous-jacent de la demande.

Et concernant l’inflation, il a estimé qu’il avait besoin de plusieurs mois de bons résultats en matière d’inflation pour se sentir à l’aise avec une réduction des taux d’intérêt.

Pour le président de la FED d’Atlanta, Raphael Bostic, il n’y a pas lieu de se précipiter, car « je pense que nous avons le luxe de pouvoir le faire aujourd’hui parce que le marché du travail est pratiquement au plein emploi ».

Pour lui, « notre mandat de maximisation de l’emploi n’est pas menacé de la même manière que le mandat d’inflation ».

Mais mieux comprendre la santé du marché de l’emploi est « notre tâche pour les cinq prochaines semaines environ », avant la réunion de politique monétaire de la FED des 16 et 17 septembre

Concernant l’impact des droits de douane sur l’inflation, pour Bostic, comme ces derniers sont plus larges et plus élevés que prévu et qu’ils ont également un objectif politique plus large de réorientation des chaînes d’approvisionnement mondiales, « vous allez voir des changements fondamentaux si cela réussit, et si c’est le cas, il n’y a aucune raison de s’attendre à ce que la trajectoire post-tarifaire (pour l’inflation) ressemble à la trajectoire pré-tarifaire. Il s’agit en fait d’une économie différente ».

Et si en plus personne ne dispose des outils pour mesurer l’état de l’économie américaine, ce qui pourrait très bien arriver avec la nomination d’un non spécialiste qui n’a d’autre spécialité que de flatter Trump, à la tête du BLS.

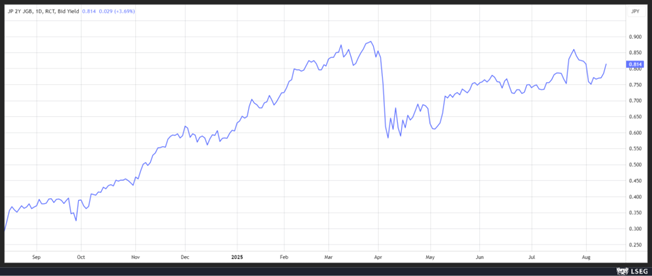

Evolution inverse

Alors que le rendement du Treasury 2 ans est orienté à la baisse, en revanche, celui de l’obligation japonaise sur la même période est reparti à la hausse.

Maintenant que la situation sur le front des tarifs douaniers est plus claire, le débat sur une nouvelle hausse des taux de la part de la BOJ a repris avec en toile de fond des interrogations sur la mesure réelle de l’inflation.

Si l’inflation sous-jacente reste dans l’objectif de 2% de la BOJ, en revanche, l’inflation globale est depuis une longue période largement au-dessus de ce dernier, le taux en juin se situant à 3,3%.

Ce qui explique pourquoi parmi les neuf membres du conseil d’administration de la BOJ, Naoki Tamura, Hajime Takata et Junko Koeda ont souligné le risque que des hausses persistantes des prix des denrées alimentaires conduisent à une inflation plus large et durable.

Alors qu’avec la révision à la baisse des prévisions de croissance par la BOJ en mai, la perspective d’encore une hausse de taux cette année s’était fortement réduite, ces discussions sur le niveau de l’inflation ont relancé le débat sur une hausse possible des taux en octobre.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance