mer. 23 oct. 2024

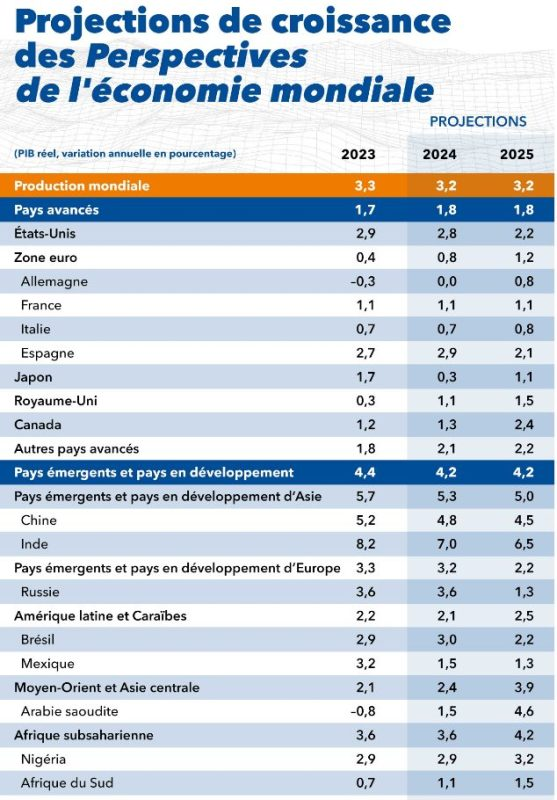

Lors de ses prévisions trimestrielles, le FMI a revu ses dernières à la hausse pour les Etats-Unis, le Royaume-Uni et la France (plus étonnant), et à la baisse, sans surprise, pour l’Allemagne, la zone euro et la Chine.

Révisions

Le rapport du FMI commence joyeusement, « la croissance mondiale devrait rester stable mais également décevante. Toutefois, cette continuité apparente masque des révisions notables apportées depuis avril 2024 ».

En effet, depuis avril beaucoup de choses ont changé, dont un élément important, « il semble que la bataille mondiale contre l’inflation a été largement gagnée, même si les pressions sur les prix persistent dans certains pays », a déclaré l’économiste du FMI, Pierre-Olivier Gourinchas.

Du côté des bonnes nouvelles, le FMI table désormais sur une croissance de 2.8% cette année aux Etats-Unis contre 2.6% précédemment, et de 2.2% pour 2025 contre 1.9%.

Pour le Brésil, la révision est encore plus importante puisqu’il table sur un taux de 3% cette année contre 2.1% en juillet.

D’un autre côté, pour la Chine la croissance a été revue à 4.8% contre 5% pour 2024, et inchangée à 4.5% pour 2025, car il est encore trop tôt pour évaluer l’impact des mesures annoncées en septembre.

Sans surprise, pour l’Allemagne, il table sur une croissance nulle cette année contre un taux de 0.2% précédemment, ce qui tire la zone euro vers le bas à 0.8% contre 0.9%.

Sans évidemment évoquer une victoire de Trump, le rapport contient un scénario défavorable qui comprend des droits de douane de 10% dans les deux sens entre les États-Unis, la zone euro et la Chine, plus des droits de douane américains de 10% sur le reste du monde, une réduction de la migration vers les États-Unis et l’Europe et des turbulences sur les marchés financiers qui resserrent les conditions financières. Si cela se produisait, cela réduirait le niveau de production du PIB mondial global de 0.8% en 2025 et de 1.3% en 2026.

Pour conclure, on peut lire, dans ce rapport, que « d’ici à cinq ans, la croissance mondiale devrait atteindre 3.1 %, un chiffre médiocre si on le compare à la moyenne d’avant la pandémie. La désinflation mondiale se poursuit, mais l’inflation des prix des services reste élevée dans de nombreuses régions, ce qui souligne l’importance de comprendre les dynamiques sectorielles et de moduler la politique monétaire en conséquence ».

Moduler les politiques monétaires !

Tout un programme quand on sait que les Banques centrales n’ont pas vu venir l’inflation à la sortie de la crise Covid, et qu’elles ont mis du temps à réagir après la forte hausse de cette dernière.

Alors que l’inflation revient dans les clous, en tout cas l’inflation globale, en zone euro, il semble que la BCE est en train d’entamer une mue, ses membres ayant commencé à débattre de la question de savoir si les taux d’intérêt doivent être suffisamment abaissés pour commencer à stimuler l’économie.

Se pose dès lors la question de savoir si la BCE ne devrait pas procéder à des réductions plus importantes que prévues des taux, car certaines craignent, qu’avec le ralentissement de l’économie, que l’inflation ne descende trop bas.

Et évidemment, la révision de la croissance par le FMI vient souligner que l’économie européenne continue de se dégrader lentement et surement et qu’elle a besoin d’un sérieux coup de pouce.

Avec en toile de fond tout le débat de savoir où se situe le taux neutre, car comme l’a rappelé Christine Lagarde cette semaine « Où est-il ? la réponse honnête serait : “Je ne sais pas” ».

Mais même si le débat n’est pas tranché, un consensus semble se dessiner autour des 2% pour la zone euro.

Le débat ne fait que commencer sur ce point, mais aussi de savoir si la BCE doit accélérer ses baisses de taux, mais il n’y a pas d’unanimité pour le moment.

Une autre élection approche

Même si elle ne focalise pas l’attention comme l’élection américaine, elle pourrait aussi avoir un impact sur la politique de la Banque centrale, il s’agit de l’élection du 27 octobre au Japon.

L’inquiétude vient que plusieurs sondages récents ont montré la possibilité que la coalition au pouvoir perde sa majorité au parlement, ce qui pourrait coûter son poste au premier ministre Shigeru Ishiba ou forcer son Parti libéral-démocrate à chercher un autre partenaire de coalition pour rester au pouvoir.

Cette perspective pourrait alors encore plus compliquer la tâche de la BOJ, car plusieurs partis d’opposition sont favorables au maintien d’une politique des taux bas.

De plus, le nouveau gouvernement pourrait prendre de nouvelles mesures de dépenses fiscales qui auraient un effet inflationniste sans que la BOJ puisse réagir.

Les petits partis d’opposition que sont le Parti japonais de l’innovation et le Parti démocratique pour le peuple restent pour le moment les partenaires potentiels pour une coalition. Mais le premier souhaite réviser la loi qui confère à la BOJ l’indépendance en matière de politique monétaire et ajouter à son mandat la création d’un maximum d’emplois et une croissance économique soutenue. Le second est favorable à des politiques fiscales et monétaires expansionnistes afin de parvenir à une croissance salariale plus élevée.

Ce qui pourrait complètement entraver la BOJ qui se verrait contrainte de maintenir les taux inchangés sur une période bien plus longue que prévu.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance