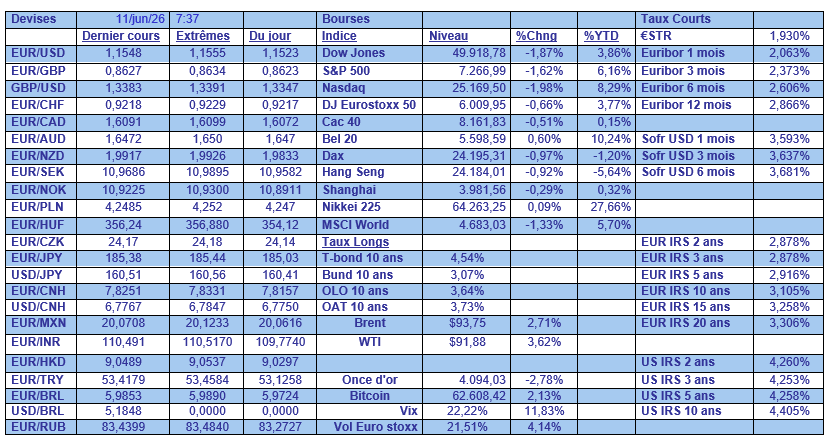

jeu. 11 juin 2026

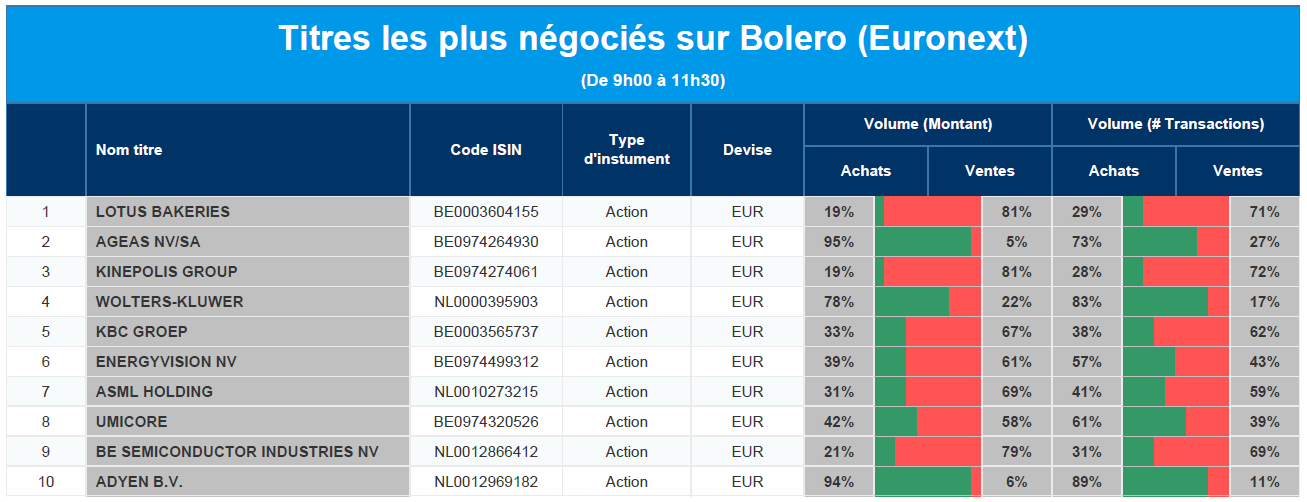

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : Lotuds Bakeries, Ageas, Kinepolis, Wolters Kluwer, KBC, EnergyVision, ASML, Umicore, BE Semiconductor Industries, Adyen.

Actualités des entreprises du Benelux

- ASML limite la restructuration et réduit les suppressions d'emplois prévues.

- Kinepolis s'étend aux États-Unis avec l'acquisition des cinémas Showcase.

- EnergyVision relève fortement son objectif de rentabilité grâce à une forte croissance.

- What's Cooking rouvre son offre publique d'achat après une forte participation de l'actionnaire majoritaire.

- DSM-Firmenich obtient l'approbation de la FDA pour un filtre solaire innovant.

- a.s.r. fête ses dix ans de cotation en bourse avec une forte création de valeur pour les actionnaires.

- Ascencio renforce son portefeuille avec l'acquisition d'un parc commercial à Arlon.

- Exmar livre le premier navire de mer à ammoniac et confirme son rôle de pionnier en matière d'écologisation.

- Home Invest obtient un objectif de cours plus élevé et une recommandation améliorée après la mise à jour du modèle de KBCS.

- Vivoryon Therapeutics annonce des résultats d'études positifs et s'engage à poursuivre son développement.

Actualités des entreprises européennes

- Le London Stock Exchange Group renforce la confiance des investisseurs grâce à une stratégie claire en matière d'IA.

- GSK acquiert Nuvalent pour renforcer sa position dans le domaine de l'oncologie.

- Frasers Group lance une offre publique d'achat sur Hugo Boss afin d'accroître son contrôle.

- Novo Nordisk intente une action en justice en Afrique du Sud contre les ventes de semaglutide.

- Airbus envisage une coopération plus étroite avec Saab après l'échec du programme FCAS.

- Bosch maintient ses objectifs financiers malgré les défis du secteur et prévoit des suppressions d'emplois.

- Renault augmente ses plans de production en raison de la forte demande de véhicules électriques.

- Mercedes-Benz développe un système anti-drone mobile en collaboration avec Tytan Technologies.

- Wizz Air dépasse les attentes en matière de bénéfices malgré les perturbations géopolitiques.

- NCC Group réalise une forte croissance des bénéfices grâce à l'amélioration des marges et à l'accent mis sur la cybersécurité.

- Safestore augmente son chiffre d'affaires mais voit ses bénéfices plombés par des coûts plus élevés et des évaluations immobilières plus faibles.

Actualités des entreprises américaines

- Tesla déploie l'autopilotage intégral en Belgique après approbation.

- General Motors revoit sa stratégie en matière de batteries et se concentre sur la technologie du manganèse.

- OpenAI envisage une baisse de prix pour renforcer la concurrence avec Anthropic.

- Target rejette les propositions des actionnaires et maintient le cours de l'action stable sous la pression.

- Oracle prévoit d'importants investissements dans l'IA, ce qui pèse sur le cours de l'action.

Actualités des entreprises asiatiques

- SK Hynix veut tirer parti de l'engouement pour l'IA en s'introduisant en bourse aux États-Unis.

- Coupang se voit infliger une amende record après une violation de données à grande échelle et un manque de sécurité.

Nouvelles recommandations pour les actions

Publication : le 11 juin 2026 à 9h59

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.

Le blog de Bernard Keppenne : « L’inflation, cet invité que personne ne voulait revoir »

Inflation qui se situe à son niveau le plus élevé depuis trois ans aux États-Unis, hausse inattendue de l’inflation en Norvège, la BCE qui va augmenter son taux de 0,25 % à cause de la hausse de l’inflation, plus personne n’échappe au spectre inflationniste.

Plus haut depuis trois ans

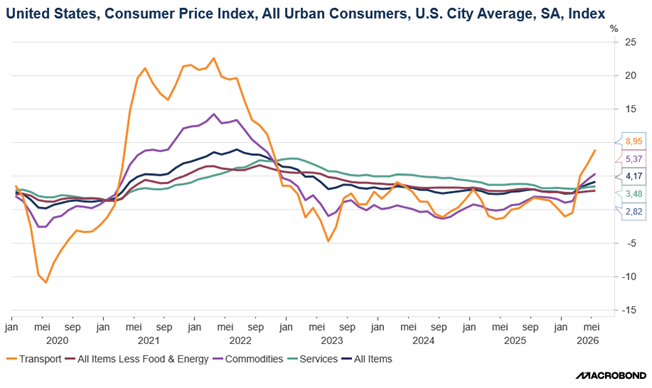

Comme attendu, l’inflation aux États-Unis a atteint le niveau de 4,2 %, avec une hausse mensuelle de 0,50 %, ce qui a renforcé le scénario d’un statu quo de la part de la FED jusqu’en 2027.

En excluant les composantes volatiles de l’alimentation et de l’énergie, l’inflation a augmenté de 2,9 % en taux annuel en mai, avec une hausse mensuelle de 0,2 %.

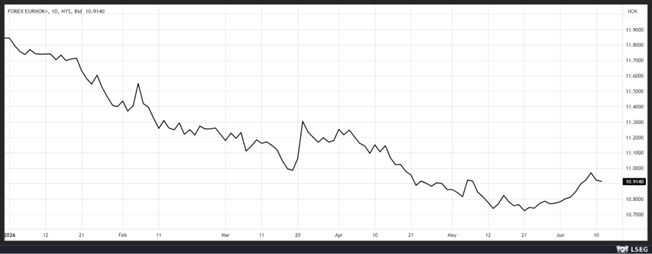

Comme le montre le graphique, la hausse de l’inflation tire son origine en partie de la hausse du prix de l’essence, qui a augmenté de 8,8 % en mai en taux annuel, mais aussi des prix des matières premières à cause des problèmes dans les chaînes d’approvisionnement.

Autant dire que si le cessez-le-feu vole en éclat, et la deuxième nuit de bombardements et de ripostes fait quand même craindre le pire, l’inflation risque bien de ne pas avoir dit son dernier mot.

Mais laissons le dernier mot à celui qui a provoqué cette hausse et que l’on interrogeait hier sur ces chiffres d’inflation, car la réponse est limpide et rassurante : « j’adore l’inflation ».

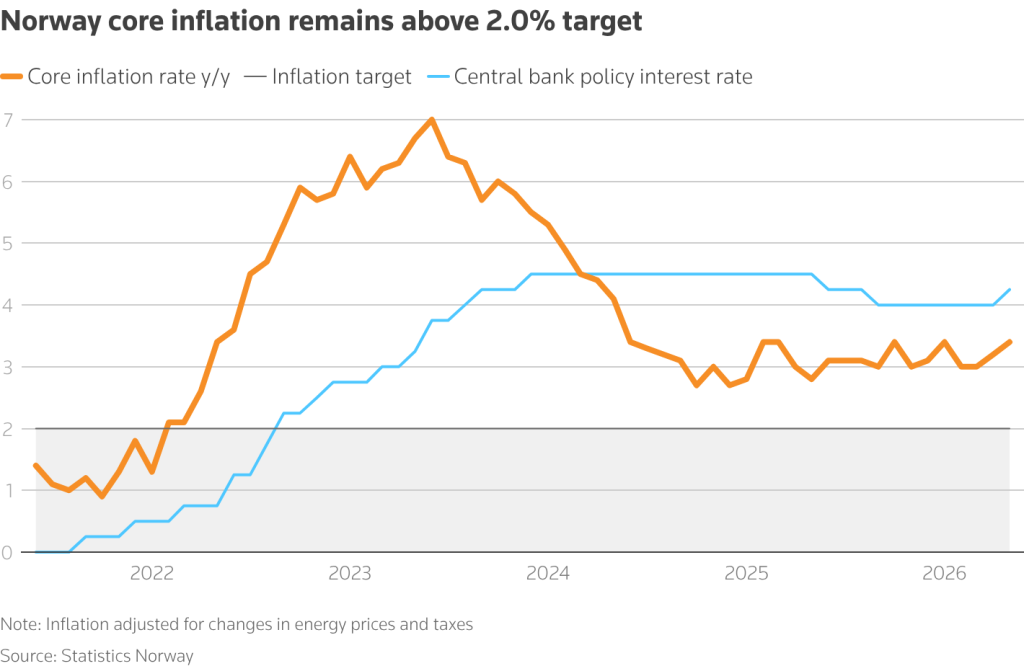

En Norvège aussi

Non pas qu’ils adorent l’inflation, mais cette dernière est passée de 3,2 % à 3,4 % en taux annuel en mai, pour l’indice de base, qui exclut les changements de prix de l’énergie et les taxes.

Ce chiffre est plus élevé qu’attendu, et même si la Banque centrale a déjà relevé ses taux en mai de 0,25 % pour porter son taux directeur à 4,25 %, une nouvelle hausse des taux devrait encore intervenir dans les prochains mois.

Ce qui explique la fermeté de la couronne norvégienne par rapport à l’euro, compte tenu du différentiel de taux entre les deux devises.

Pas d’impact

Et la décision attendue de la BCE de relever ses taux cet après-midi de 0,25 % ne change rien à ce différentiel.

Attendue, car certains de ses membres se sont exprimés en ce sens, et que le marché a déjà totalement intégré cette hausse. Elle n’a dès lors plus le choix, et un statu quo donnerait le sentiment qu’elle ne se préoccuperait pas de l’inflation, alors qu’elle dépasse largement son objectif.

Lors de cette réunion, la BCE publiera ses nouvelles prévisions, avec une baisse de la croissance et une hausse de l’inflation. Car la situation s’éloigne du scénario de base d’une sortie rapide du conflit, et s’approche du scénario défavorable évoqué en mars qui tablait sur une inflation à 4,2 % fin 2026, avant une chute brutale en 2027.

Mais cette hausse des taux ne fait pas l’unanimité compte tenu de la faiblesse de la croissance et de la demande des consommateurs.

Christine Lagarde va devoir convaincre du bien-fondé de cette hausse, sans trop ouvrir la porte à une nouvelle hausse, tout en se laissant la possibilité d’agir si la situation se dégrade.

Mais répondre à un choc de l’offre par une hausse des taux reste toujours sujet à caution, et la situation n’est absolument pas comparable à celle de 2021-2022.

Obligées de suspendre

D’autres Banques centrales, qui avaient l’intention de baisser leurs taux cette année, sont obligées de postposer leur décision, voire d’y renoncer définitivement.

J’ai évoqué le cas de la FED, qui n’aura pas d’autres choix que de laisser ses taux inchangés, et Trump qui adore l’inflation, va adorer les taux inchangés pour l’ensemble de l’année.

C’est le cas aussi de la Banque centrale de Turquie, qui va laisser ses taux inchangés lors de sa réunion aujourd’hui, et qui doit mettre un arrêt brutal à son processus d’assouplissement monétaire à cause de l’inflation. Elle a revu à la hausse ses prévisions et table dorénavant sur un taux d’inflation de 24 % fin de l’année contre un taux de 16 % avant le début de la guerre en Iran.

C’est le cas également de la Banque centrale du Canada qui a laissé son taux inchangé hier à 2,25 %, alors que l’économie canadienne souffre de la guerre commerciale avec les Etats-Unis.

Mais le risque d’une hausse de l’inflation a été souligné par le gouverneur Tiff Macklem qui a déclaré « le Conseil des gouverneurs continue d’examiner l’impact à court terme de la guerre sur l’inflation globale, mais ne laissera pas la hausse des prix de l’énergie devenir une inflation persistante ».

Il se trouve dans la même situation que Christine Lagarde, reconnaissant que la guerre posait un dilemme aux responsables de la politique monétaire.

Augmenter les taux pour freiner l’inflation pourrait ralentir davantage l’économie, tandis qu’assouplir les taux pour soutenir la croissance augmente le risque d’une inflation durablement plus élevée.

Dès lors, « pour l’instant, maintenir le taux directeur inchangé permet d’équilibrer ces risques », a-t-il déclaré.

Mais le Canada est en plus confronté au risque de voir la révision de l’accord de libre-échange nord-américain entraîner de nouvelles restrictions commerciales.

Dans ce cas, Macklem a prévenu que la Banque centrale pourrait être amenée à réduire ses taux. Si, en revanche, la hausse des prix de l’énergie commençait à entraîner une inflation généralisée, « il pourrait être nécessaire de procéder à des hausses consécutives du taux directeur ».

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances