jeu. 16 oct. 2025

Escalade ou pas, la situation reste confuse dans les relations entre la Chine et les États-Unis, avec au centre des préoccupations, pour les Américains, les exportations des terres rares.

Les terres rares

Alors que la rencontre entre Xi et Trump serait toujours prévue à la fin de ce mois en Corée du Sud, le représentant américain au commerce, Jamieson Greer, a déclaré, lors d’une conférence de presse, que les nouvelles restrictions à l’exportation imposées par la Chine constituaient une « prise de pouvoir sur la chaîne d’approvisionnement mondiale ».

Et que les États-Unis n’accepteraient pas ces restrictions, tout en reconnaissant qu’à ce stade, la Chine n’avait pas encore mis en place ces dernières.

En effet, pour le moment, les deux pays ont convenu d’une trêve qui dure en principe jusqu’au 1er novembre. Une prolongation pourrait avoir lieu pour tenter d’apaiser les choses comme l’a laissé entendre le secrétaire au Trésor, Bessent, en déclarant « nous sommes actuellement dans une période de 90 jours pour les droits de douane, alors est-il possible que nous puissions prolonger cette période en échange d’un délai ? Peut-être, mais tout cela sera négocié dans les semaines à venir, avant que les dirigeants ne se rencontrent en Corée ».

Ces tensions pèsent évidemment sur les marchés financiers, alors que, comme souligné hier, l’économie américaine avait bien résisté à la hausse des tarifs douaniers, et que les résultats des banques américaines sont ressortis assez positivement.

À propos de l’économie américaine

Selon les estimations de la FED de Chicago, faute de publications, les ventes au détail, hors automobiles et pièces détachées, auraient progressé de 0,5 % en septembre, après une hausse de 0,7 % en août.

Cependant, corrigées de l’inflation, les ventes au détail hors automobiles ne devraient avoir augmenté que de 0,2 % le mois dernier, après avoir progressé de 0,3 % en août.

Il ressort que cette croissance des ventes au détail et des dépenses de consommation continue d’être alimentée par les ménages à haut revenus, qui bénéficient d’une forte augmentation de leur patrimoine financier.

Cette divergence d’attitude en fonction des revenus est ressortie également dans le Livre Beige de la FED.

Ce dernier pointe d’abord le fait que « dans la plupart des districts, davantage d’employeurs ont déclaré avoir réduit leurs effectifs par le biais de licenciements et d’attrition, les contacts citant une demande plus faible, une incertitude économique élevée et, dans certains cas, des investissements accrus dans les technologies d’intelligence artificielle ».

Ce qui confirmerait que le marché de l’emploi se dégrade, mais dans le même temps, le Livre Beige constate que « néanmoins, l’offre de main-d’œuvre dans les secteurs de l’hôtellerie, de l’agriculture, de la construction et de l’industrie manufacturière aurait été tendue dans plusieurs districts en raison des récents changements apportés aux politiques d’immigration ».

Il constate aussi que les modèles de dépenses ont divergé en fonction de la richesse et du revenu, les ménages à revenu faible et moyen se montrant plus sensibles à l’inflation et les consommateurs à revenu élevé étant à l’origine de la plupart des augmentations de dépenses dans certains districts.

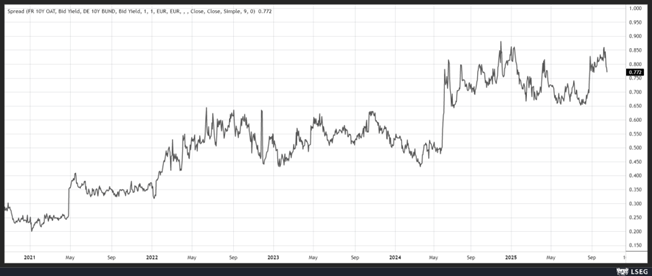

Apaisement

Les marchés financiers se montrent optimistes sur les chances de survie du gouvernement Lecornu, autant dire que si jamais il est finalement censuré aujourd’hui le retour de manivelle sera violent.

Hier, en tout cas, le CAC 40 a affiché une hausse de pratiquement 2 %, surpassant largement les autres indices boursiers européens, et le spread entre le Bund et l’obligation française à 10 ans s’est très fortement réduit.

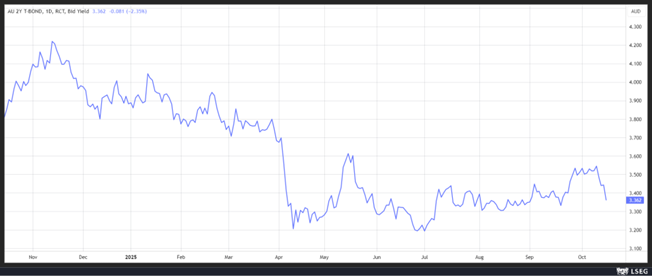

Un peu comme la FED

La Banque centrale d’Australie se trouve en effet confrontée à une situation un peu comparable à celle de la FED, à savoir une dégradation du marché de l’emploi, avec une hausse de l’inflation.

Le taux de chômage a bondi à 4,5 %, le plus élevé depuis novembre 2021, après un niveau de 4,3 % en août, alors que la Banque centrale avait considéré ce taux de 4,3 % comme un sommet.

Mais paradoxe des chiffres, l’emploi net a augmenté de 14 900 en septembre, après un recul de 11 800 en août. Ce paradoxe s’explique parce que la population active a augmenté de 48 800 personnes en raison de la hausse du nombre de personnes à la recherche d’un emploi.

Problème pour la Banque centrale, l’inflation de base qui se situe à 2,7 %, soit dans sa fourchette cible de 2 % à 3 %, est attendue stable et ne devrait pas davantage diminuer.

Le taux directeur de la Banque centrale a été ramené à 3,60 %, mais manifestement le marché table sur une nouvelle baisse au mois de novembre quand on observe l’évolution du rendement de l’obligation australienne à 2 ans.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances