jeu. 28 mai 2026

11:43

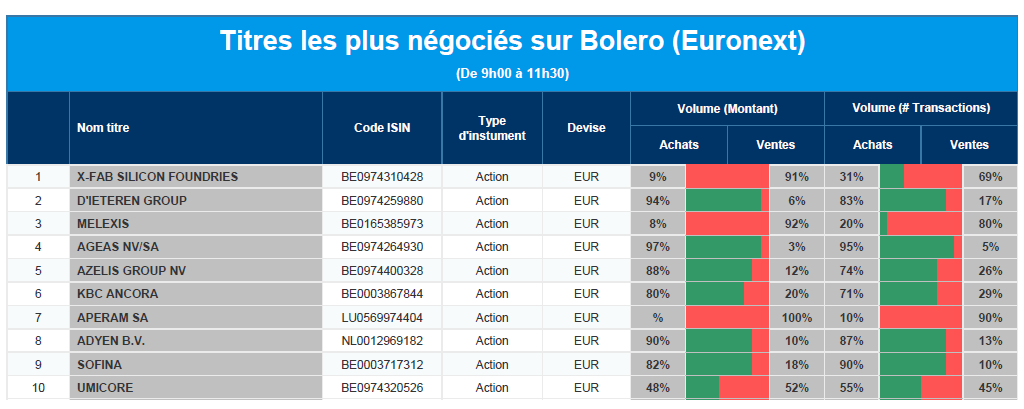

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : X-Fab Silicon, D'Ieteren, Melexis, Ageas, Azelis, KBC Ancora, Aperam, Adyen, Sofina et Umicore.

9:20

Actualités des entreprises du Benelux

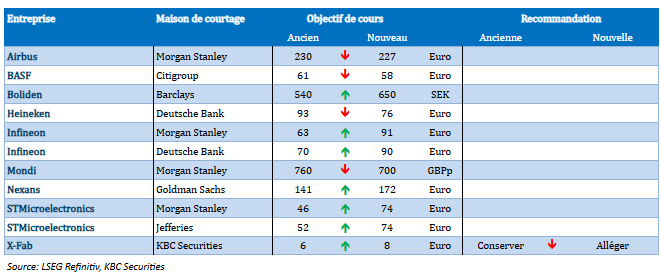

- X-Fab reçoit une recommandation plus basse de KBC Securities mais un objectif de prix plus élevé.

- KBC Securities confirme sa recommandation d'achat pour D'Ieteren après une solide mise à jour des résultats.

- Immobel nomme Rikkert Leeman comme nouveau CEO et mise sur la croissance résidentielle et un modèle à faible capital.

- Care Property Invest introduit un dividende optionnel.

9:19

Actualités des entreprises européennes

- Capgemini débloque de nouvelles dépenses en matière d'IA et élargit considérablement son pipeline

- Bolloré s'oppose à l'offre publique d'achat sur Universal Music Group

- Orlen dépasse les attentes grâce à de fortes marges de raffinage

- Johnson Matthey voit son bénéfice baisser malgré la croissance de ses ventes et un flux de trésorerie élevé

- TotalEnergies dépose une demande de permis pour un important projet éolien offshore en Normandie

9:18

Actualités des entreprises américaines

- United Airlines exclut pour l'instant les fusions et acquisitions.

- Marvell Technology prévoit une forte croissance des puces personnalisées grâce aux investissements dans l'IA.

- Synopsys revoit à la hausse ses prévisions pour l'ensemble de l'année en raison de la demande soutenue de puces d'IA.

- Activision Blizzard conclut un accord avec ses actionnaires au sujet de son acquisition par Microsoft.

- HP affiche des résultats trimestriels solides grâce à la demande de PC d'IA.

- Snowflake relève ses perspectives et renforce son partenariat avec Amazon dans le domaine de l'IA.

- JPMorgan Chase revoit à la hausse ses estimations de coûts, mais reste déterminée à procéder à des acquisitions.

- SpaceX et OpenAI suscitent l'intérêt des investisseurs avant leur introduction en bourse.

- Salesforce annonce de bons résultats mais déçoit dans ses perspectives.

9:16

Actualités des entreprises asiatiques

- IndiGo réduit ses capacités en raison de la hausse des prix du carburant

9:06

Nouvelles recommandations pour les actions

Publication : le 28 mai 2026 à 9h06

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.