jeu. 2 oct. 2025

L’inflation dans la zone euro a bien progressé, mais la hausse est modeste et n’est en rien un signal d’une forte reprise de l’inflation, car presque exclusivement liée à un effet de base.

Hausse modérée

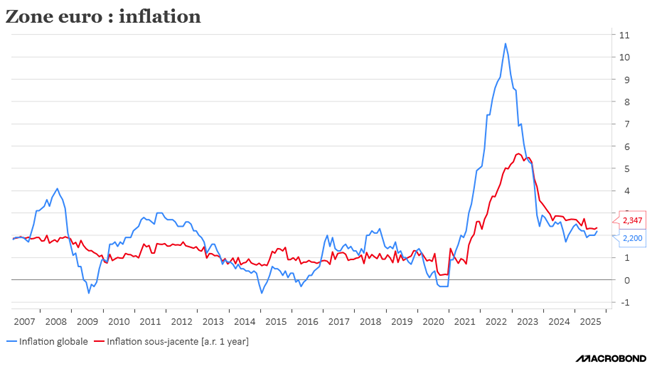

L’inflation dans la zone euro est passée de 2 % en août à 2,2 % en septembre, et l’inflation de base est restée stable à 2,3 %, preuve qu’il n’y a pas d’emballement des prix.

Cette petite poussée ne va pas inquiéter la BCE, qui s’attend à un petit recul de l’inflation l’année prochaine, mais cela renforce sa position de statu quo pour les prochains mois.

Pour rappel, la BCE table sur un taux d’inflation de 1,7 % l’année prochaine, mais la majorité des membres de son conseil ne craignent pas un enlisement à des niveaux trop bas compte tenu de la résilience de l’économie dans la zone euro.

Pour expliquer ce chiffre de 1,7 %, la BCE table sur le fait que les prix de l’énergie devraient être orientés à la baisse, et que la vigueur de l’euro contribue également à la baisse des prix à l’importation.

Dernier point, la croissance des salaires devrait encore ralentir au cours des prochains trimestres, même s’il faut rester attentif à la hausse des prix de l’alimentation qui ont progressé ce mois-ci.

Pas d’inquiétude, d’autant plus que pour la BCE sa cible d’inflation est de « 2 % à moyen terme ».

Baisse des taux sans discussion !

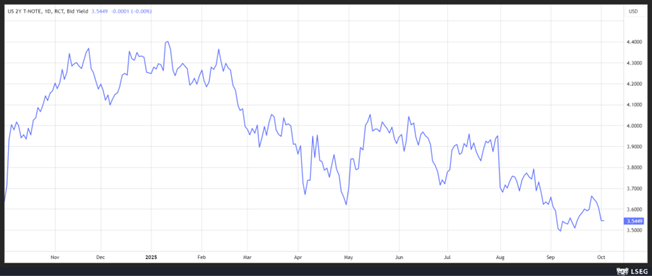

Aucune raison pour la FED de ne pas encore baisser ses taux en octobre et en décembre, après les chiffres de créations d’emplois publiés par ADP.

Même si les chiffres publiés par ADP ont parfois été dans le passé sujets à caution, ils sont en phase avec les derniers chiffres sur l’état du marché de l’emploi.

Selon ce rapport, le nombre d’emplois privés aux États-Unis a connu sa plus forte baisse depuis deux ans et demi en septembre.

Concrètement, l’emploi privé a diminué de 32 000 postes le mois dernier, soit la plus forte baisse depuis mars 2023, après une baisse de 3 000 postes révisée à la baisse en août.

Selon ce rapport, toutes les pertes d’emploi ont été enregistrées dans les petites et moyennes entreprises. Et seuls les services d’éducation et de santé ainsi que l’industrie de l’information ont enregistré une hausse de l’emploi.

Malgré son côté perfectible, ce rapport est le seul dont nous disposerons pendant la fermeture du gouvernement américain. Mais si ce dernier est à prendre avec prudence, il confirme néanmoins le ralentissement sur le marché de l’emploi.

À ce stade, il n’y a dès lors aucune raison pour la FED de ne pas baisser ses taux en octobre, ce qui a permis une petite détente du rendement du Treasury 2 ans.

Autre indicateur

Pendant la fermeture du gouvernement, les seuls indices qui seront publiés seront ceux des instituts privés et qui vont dès lors prendre une plus grande importance, par la force des choses.

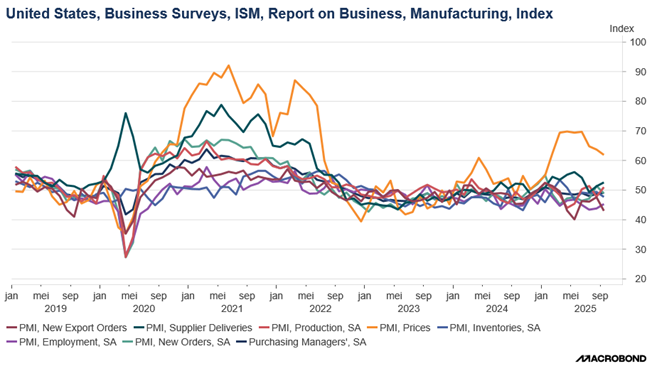

Hier a justement été publié l’indice ISM manufacturier, dont il ressort que les droits de douane à l’importation ont dominé les réponses à l’enquête, certains fabricants de biens divers se plaignant que « les droits de douane sur l’acier nous tuent ».

Même si l’indice ISM manufacturier s’est légèrement amélioré en passant de 48.7 en août à 49.1 en septembre, il demeure en territoire négatif.

L’impact des droits de douane se fait sentir sur certains secteurs. Ainsi les fabricants d’équipements électriques, d’appareils et de composants ont déclaré que « les commandes des clients sont déprimées pour les machines lourdes parce que les droits de douane ont un impact considérable sur les biens d’équipement haut de gamme ».

Le sous-indice des nouvelles commandes est tombé à 48,9 contre 51,4 en août, et les délais de livraison se sont encore allongés, ce qui a maintenu à un niveau élevé les prix payés par les usines pour les matériaux.

Effets du shutdown

L’impact devrait être limité selon la majorité des analystes, pour autant bien évidemment que sa durée soit limitée.

Fitch a ainsi déclaré « qu’il continuera d’évaluer les développements relatifs à l’environnement réglementaire des États-Unis, à l’État de droit et aux contrôles et équilibres institutionnels dans le cadre de son analyse du crédit souverain », et que cela n’affecterait pas le rating à court terme.

S&P a tenu le même langage estimant que les fermetures n’avaient généralement qu’un effet marginal sur l’économie en général et qu’elle ne les considérait pas comme des événements de crédit pour la notation souveraine des États-Unis.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances