jeu. 21 mai 2026

11:35

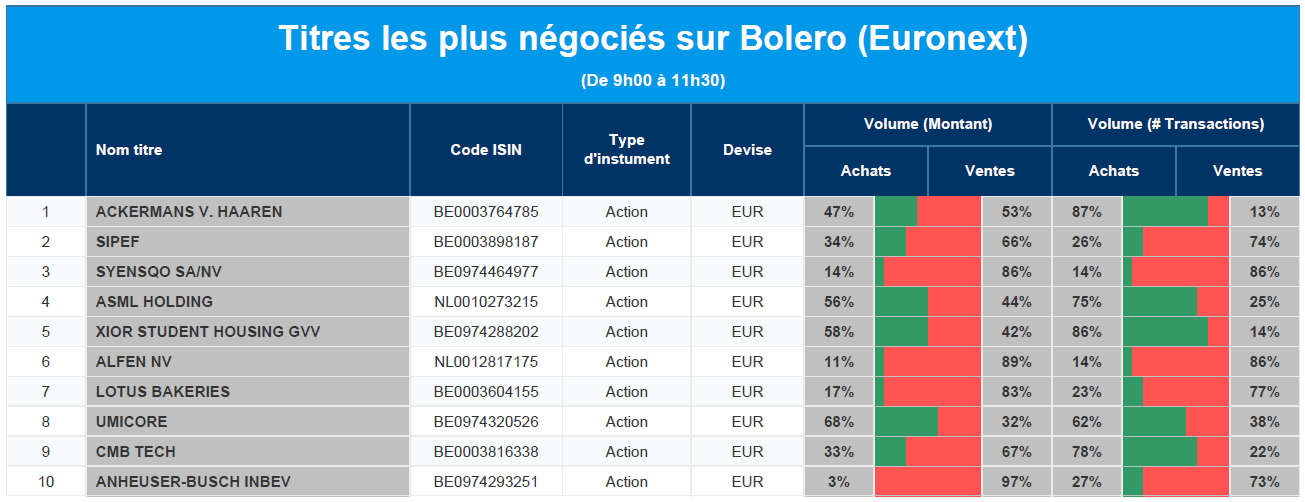

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : Ackermans & van Haaren, Sipef, Syensqo, ASML, Xior, Alfen, Lotus Bakeries, Umicore, CMB.Tech, AB InBev.

9:47

Actualités des entreprises du Benelux

- IBA confirme ses perspectives malgré un démarrage lent des ventes de protonthérapie.

- MaaT Pharma reçoit une indication négative et voit l'incertitude autour de l'approbation augmenter.

- Syensqo étudie la possibilité d'un désinvestissement pour se concentrer davantage sur les matériaux.

- ASML met en garde contre une pénurie continue de puces en raison de l'explosion de la demande en matière d'IA.

- Sipef reste relativement stable malgré l'incertitude des exportations dans le secteur de l'huile de palme.

- Ackermans & van Haaren démarre l'année 2026 en force grâce à la solide performance de ses principales participations.

- Home Invest Belgium confirme une performance stable mais reste sous la pression des incertitudes.

- Heijmans accélère l'exécution de sa stratégie et resserre ses objectifs financiers.

- DSM Firmenich renforce sa position sur le marché avec une double cotation en Suisse.

- Ontex obtient le meilleur score pour sa chaîne d'approvisionnement durable et ses efforts en matière de climat.

- ASR Nederland nomme Ingrid de Swart au poste de CEO et poursuit sa phase stratégique.

9:40

Actualités des entreprises européennes

- Equinor et Aker BP échangent leurs participations pour accélérer le développement de leurs projets.

- Ubisoft annonce une nouvelle année déficitaire après une perte record.

- Commerzbank obtient un large soutien pour rester indépendante et s'oppose à l'offre d'UniCredit.

- Generali dépasse les attentes et confirme ses objectifs de croissance jusqu'en 2027.

- Iliad enregistre une légère croissance de ses bénéfices grâce à de bonnes performances en Italie.

9:39

Actualités des entreprises américaines

- Nvidia dépasse les attentes et compte sur une nouvelle croissance de son chiffre d'affaires grâce à l'IA.

- Intuit revoit ses perspectives à la baisse et procède à des restructurations en raison de la pression exercée par l'IA sur les logiciels fiscaux.

- Target revoit à la hausse ses prévisions de chiffre d'affaires mais met en garde contre la fragilité de la reprise.

- Nexstar Media Group demande une accélération de la justice dans l'affaire Tegna.

- Meta redéploie massivement son personnel vers l'IA et met en œuvre une réorganisation.

- E.l.f. Beauty dépasse les attentes et annule partiellement ses hausses de prix.

- Star Bulk Carriers dépasse les attentes avec de solides résultats trimestriels.

- SpaceX vise une introduction en bourse record, tandis que les pertes liées à l'IA et la stratégie ambitieuse augmentent les risques.

9:32

Actualités des entreprises asiatiques

- Samsung Electronics conclut un accord avec le syndicat et évite une grève de grande ampleur.

9:18

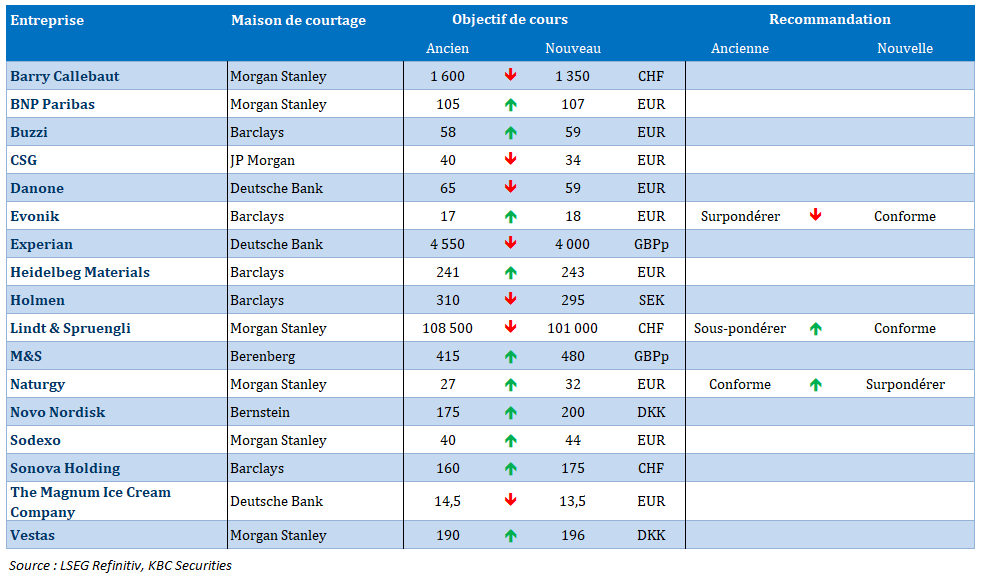

Nouvelles recommandations pour les actions

Publication : le 21 mai 2026 à 9h18

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.