ven. 26 sept. 2025

Comme Trump perd la main, ou s’en lave les mains, dans la plupart des dossiers internationaux, il occupe de nouveau le terrain en annonçant de nouveaux droits de douane, de quoi rendre le contexte économique encore plus incertain.

Nouveaux droits de douane

Il a en effet annoncé, hier, des droits de douane punitifs, le terme punitif ne voulant plus dire grand-chose, de 100 % sur les médicaments de marque et de 25 % sur les poids lourds.

Et ce n’est pas tout, également des droits de 50 % sur les armoires de cuisine et les meubles de salle de bains et de 30 % sur les meubles rembourrés, tous ces nouveaux droits devant entrer en vigueur le 1er octobre.

Et pourquoi ces produits ? « La raison en est le “FLOODING” à grande échelle de ces produits aux États-Unis par d’autres pays », a déclaré Trump.

Le flou à ce stade n’est pas encore levé pour savoir si les accords commerciaux qui ont été conclus avec l’administration américaine permettront aux pays concernés d’échapper à cette nouvelle salve de taxes.

Pour les poids lourds, le Mexique est particulièrement concerné, étant le plus grand exportateur de camions de poids moyen et lourd vers les États-Unis.

L’année dernière, les États-Unis ont importé pour près de 128 milliards de dollars de pièces détachées de véhicules lourds en provenance du Mexique.

Et malgré cela...

L’économie américaine résiste et fait même preuve d’une sacrée résilience, même s’il faut prendre avec beaucoup de précaution les indicateurs économiques.

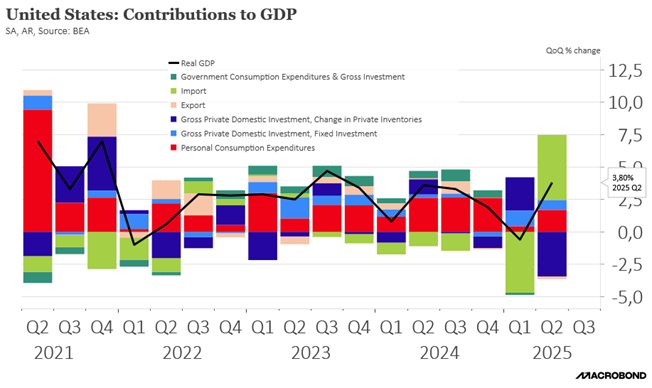

En effet, elle résiste, le chiffre du PIB du deuxième trimestre a été revu à la hausse, suite à un recul plus important des importations et une reprise des dépenses de consommation.

Lors de la deuxième estimation, il avait été revu à 3,3 % en taux annuel, pour finir par être estimé à 3,8 %.

Mais prudence, car ces chiffres du PIB du premier et du deuxième trimestre ne reflètent pas fidèlement la santé de l’économie, en raison notamment des fluctuations importantes des importations.

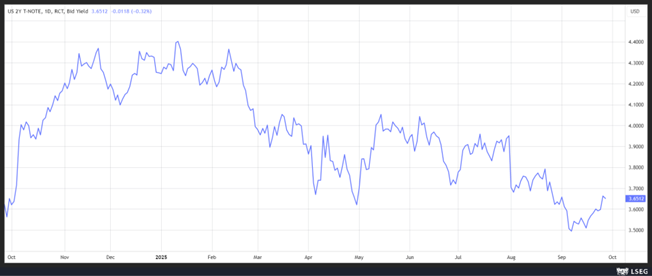

Le dollar s’est un peu apprécié après ce chiffre, et certains se sont interrogés sur la pertinence d’une baisse agressive des taux de la part de la FED.

Et dans le florilège des déclarations des membres de la FED ressort une grande prudence dans le processus d’assouplissement monétaire.

Pour le président de la FED de Chicago, Austan Goolsbee, « je veux que nous soyons vigilants et c’est pourquoi je pense qu’une forte concentration des réductions avant de savoir si c’est tout ce qu’il y aura sur l’inflation et avant de savoir si cette inflation sera persistante risque d’être une erreur ».

Pour lui, « si des taux excessivement restrictifs poussaient l’économie vers la récession, on pourrait penser que les parties cycliques et sensibles aux taux d’intérêt de l’économie le montreraient, à la manière d’un canari dans une mine de charbon. Mais les investissements des entreprises ont été étonnamment forts, et si le logement est faible, cette faiblesse n’est pas nouvelle ».

Et d’enfoncer le clou, en réponse sans aucun doute à Miran, « je me sens à l’aise […] avec une réduction progressive pendant que nous continuons à rassembler des informations pour nous assurer que nous n’avons pas été écartés de notre objectif. Mais c’est la source de mon malaise face à des baisses de taux excessives avant que nous ayons déterminé si nous sommes toujours sur la voie d’une baisse de l’inflation ».

Pour le président de la FED de Kansas City, Jeffrey Schmid, la baisse des taux décidée la semaine passée était nécessaire pour s’assurer que le marché de l’emploi reste bien orienté.

Et « c’est pourquoi j’ai considéré la réduction de 25 points de base du taux directeur la semaine dernière comme une stratégie raisonnable de gestion des risques, la FED devant trouver un équilibre entre son objectif d’inflation et les préoccupations accrues concernant la santé du marché du travail ».

Mais pour la suite, « je pense que l’inflation reste trop élevée alors que le marché du travail, bien qu’il se refroidisse, reste largement équilibré ».

La révision du chiffre du PIB et ces différents propos ont refroidi les ardeurs de ceux qui tablaient sur une baisse continue des taux, ce qui a provoqué, en partie, la remontée du dollar, et une petite hausse du rendement du Treasury 2 ans.

Et la tendance ne devrait pas s’inverser avec la publication du chiffre du Core PCE cet après-midi, attendu stable à 2,9%, un niveau qui demeure bien éloigné de l’objectif de la FED.

A suivre également la hausse du prix du baril, 4 % sur la semaine, après de nouvelles frappes de drones ukrainiens ciblant les infrastructures pétrolières russes, l’avertissement de l’OTAN à la Russie qu’elle est prête à répondre à de futures violations de son espace aérien et la décision de la Russie d’arrêter les exportations de carburant.

Ces attaques de drones ukrainiens ont entraîné une baisse de la capacité de raffinage de pétrole ce qui a poussé Moscou à réduire sa production de brut. Avec comme conséquence que plusieurs régions russes sont confrontées à des pénuries de certains types de carburant.

Baisse des taux

La Banque centrale du Mexique a abaissé son taux d’intérêt de 0,25 % pour le porter à 7,5 %, soit son niveau le plus bas depuis mai 2022, et a indiqué qu’elle envisagerait un nouvel assouplissement lors de ses prochaines réunions.

Mais elle se montre prudente, car l’inflation de base se situe à 4,26 %, alors que l’objectif de la Banque centrale est de 3 %, avec une fourchette de plus ou moins un point de pourcentage.

Cependant, comme elle constate que la croissance demeure faible, de nouvelles baisses de taux ne sont pas à exclure pour soutenir cette dernière.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances