ven. 15 nov. 2024

12:04

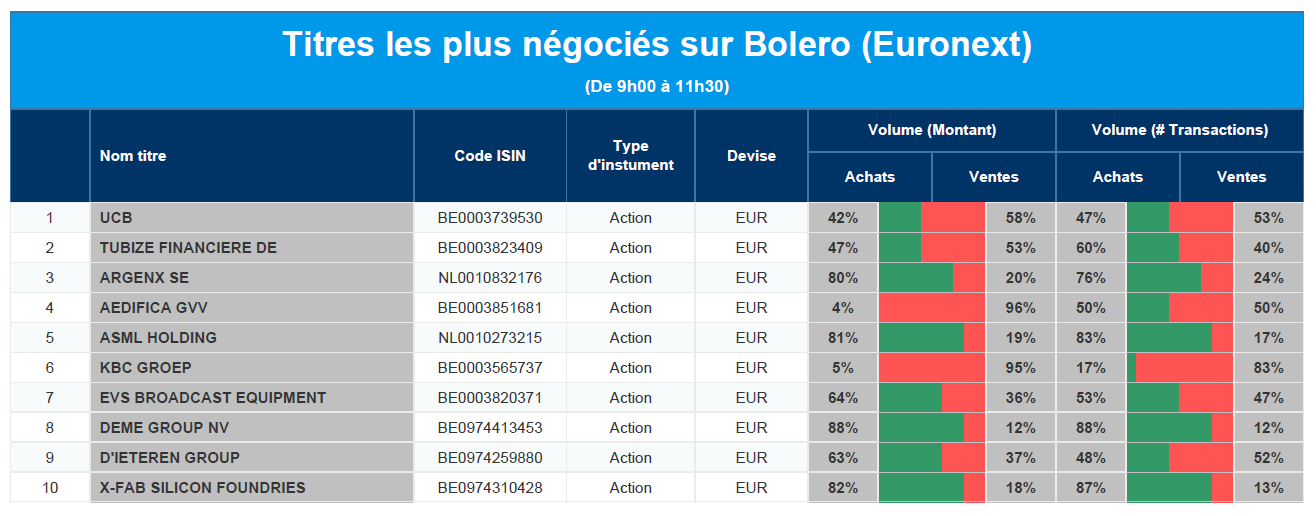

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : UCB, Financière de Tubize, Argen-x, Aedifica, ASML, KBC, EVS, DEME, D'Ieteren, X-Fab.

9:43

Actualités des entreprises du Benelux

- EVS est en passe d'atteindre ses objectifs.

- Nouveau programme de rachat d'actions chez Aegon.

- DSM-Firmenich vend la majorité de sa participation dans la société française Robertet.

- Elia passe de « Accumuler » à « Acheter » chez KBC Securities.

- Nextensa affiche un bénéfice en baisse.

- Home Invest réalise une performance légèrement supérieure aux attentes.

- Acquisition de nouvelles actions Sequana Medical par le biais de la transaction Belfius Insurance.

9:42

Actualités des entreprises européennes

- Stellantis s'engage à ne pas fermer d'usines et à ne pas supprimer d'emplois en Italie.

- Land Securities renoue avec les bénéfices grâce à l'amélioration des conditions du marché.

- L'entreprise de télécommunications Sunrise revient à la bourse suisse.

- Generali affiche un bénéfice supérieur aux attentes pour les neuf premiers mois de l'année malgré les catastrophes naturelles.

- TT Electronics rejette deux propositions de reprise de Volex.

- Le président de Kinnevik ne se succédera pas à lui-même.

9:40

Actualités des entreprises américaines

- Disney présente des prévisions pluriannuelles solides.

- Tapestry, la société mère de Coach, retire son offre d'achat de 8,5 milliards de dollars sur Capri.

- L'UE inflige une amende de 797 millions d'euros à Meta pour pratiques abusives.

- Ford Motor se voit infliger une amende de 165 millions de dollars aux États-Unis.

- Eli Lilly poursuit l'agence américaine pour avoir bloqué le programme de rabais sur les médicaments.

- Enquête sur Citigroup concernant ses liens avec un milliardaire russe sanctionné.

- Les prévisions de revenus d'Applied Materials indiquent des dépenses faibles en dehors des puces d'IA.

- Nouvelle action en justice de Bristol Myers concernant la livraison tardive d'un médicament anticancéreux.

- Les trois principaux raffineurs (dont Marathon Petroleum) versent 5,2 milliards de dollars à leurs actionnaires malgré la baisse des bénéfices.

9:39

Actualités des entreprises asiatiques

- Hyundai choisit son premier CEO étranger dans le cadre d'un remaniement en vue de l'arrivée de Trump.

- Les actions de Nissan augmentent après l'annonce de la participation de l'investisseur activiste Oasis.

- Lenovo prévoit l'expansion de ses usines à l'échelle mondiale après la publication de résultats supérieurs à ceux du deuxième trimestre.

- JD.com passe juste sous la barre du chiffre d'affaires alors que la faiblesse de la consommation persiste.

9:26

Nouvelles recommandations pour les actions

Publication : le 15 novembre 2024 à 9h26

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.