mar. 13 août 2024

Le calme n’est qu’apparent, l’eau stagnante ne veut pas dire qu’il n’y a pas de vie, le temps suspend son vol même si en l’occurrence la situation est moins poétique, en un mot une certaine tension demeure.

Tension ?

D’abord une énorme tension au Moyen-Orient avec clairement l’imminence d’une réaction de l’Iran que tout le monde redoute, mais aussi un risque d’embrasement au Liban. C’est pour cette raison que le prix du baril de pétrole est reparti assez sensiblement à la hausse.

C’est d’ailleurs cette situation de guerre qui explique pourquoi Fitch a réduit la note d’Israël à A, avec une perspective négative, estimant que « selon nous, le conflit à Gaza pourrait durer jusqu’en 2025 et il y a des risques qu’il s’étende à d’autres fronts ».

Fitch estime que les tensions accrues entre Israël, l’Iran et ses alliés pourraient entraîner des dépenses militaires supplémentaires importantes, la destruction d’infrastructures et des dommages à l’activité économique et à l’investissement. Et que dès lors « les finances publiques ont été touchées et nous prévoyons un déficit budgétaire de 7,8 % du PIB en 2024 et une dette qui restera supérieure à 70 % du PIB à moyen terme ».

Le prix du gaz connait également une petite fébrilité avec l’incursion surprise des troupes ukrainiennes en territoire russe, d’autant plus que ces dernières se sont emparées d’un point stratégique pour la livraison du gaz russe.

Et puis il y a aussi une certaine fébrilité dans les marchés financiers, qui n’est pas retombée, dans l’attente des chiffres en Chine, mais surtout ceux de l’inflation et des ventes de détail aux États-Unis cette semaine.

Et aussi

L’attente de deux réunions de Banques centrales, pas les plus importantes, bien que.

D’abord, la Banque centrale de Nouvelle-Zélande, qui se réunit demain matin, qui a quand même été celle qui, la première, a augmenté ses taux et qui les a poussés au plus haut niveau avec un taux de 5,5 %.

Si jusqu’à présent aucune baisse de taux n’était attendue cette année, le recul de l’inflation ainsi que le ralentissement économique ont changé la donne, et des baisses de taux devraient avoir lieu cette année.

Il est sans doute probable que la Banque centrale se donne encore un peu de temps, et qu’elle laissera ses taux inchangés demain.

Ensuite, la Banque centrale norvégienne, devrait aussi laisser ses taux inchangés cette semaine, de crainte de voir sa devise, déjà fortement sous pression, encore reculer, ce qui augmenterait l’inflation importée.

Si jusqu’à présent, elle a gardé une ligne très ferme, excluant toute baisse de taux cette année, compte tenu du contexte général, une baisse pourrait quand même intervenir cette année, mais pas cette semaine.

Car l’inflation rôde

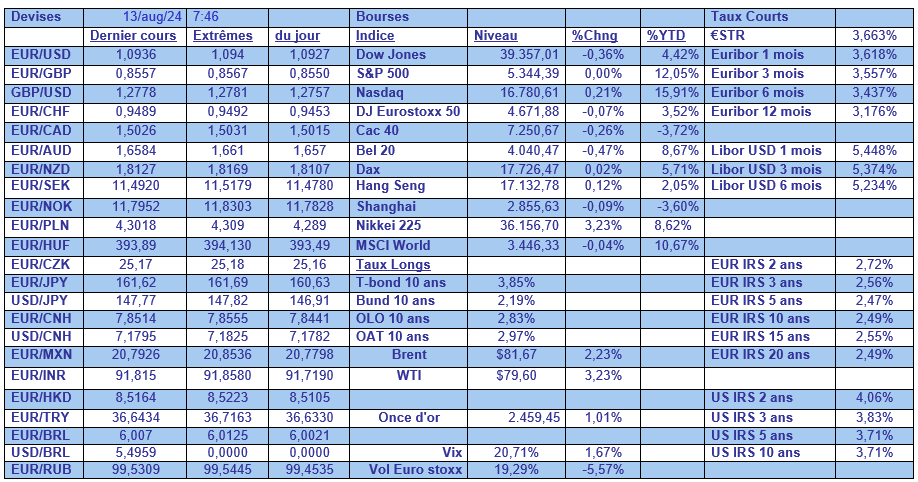

Aux Etats-Unis, l’inflation, chiffre qui sera publié demain, ne devrait que faiblement reculer puisque l’inflation sous-jacente est attendue à 3,2 % contre 3,3 %.

Car l’inflation rôde comme l’a souligné Catherine Mann, membre externe du comité de politique monétaire de la Banque d’Angleterre, qui a voté contre la baisse des taux le mois passé.

Elle estime que « il y a un cliquet vers le haut à la fois dans le processus de fixation des salaires et dans le processus de fixation des prix et […] il pourrait bien être structurel, ayant été créé pendant cette période d’inflation très élevée au cours des deux dernières années. Il faudra beaucoup de temps pour que ce cliquet s’efface ».

Et les faits pourraient rapidement lui donner raison, car demain seront publiés les chiffres d’inflation en Grande-Bretagne et l’inflation globale est attendue à 2,3 % en juin contre 2 % en mai. Et l’inflation des services ne devrait que reculer faiblement à 5,5 % contre 5,7 %.

Le sterling qui s’était un peu raffermi par rapport à l’euro, a sensiblement reculé suite aux tensions internes et à l’incertitude sur les décisions futures de la Banque centrale.

Mais le commentaire de Mann est important, car elle souligne combien l’inflation est prégnante dans l’économie et que son retour vers l’objectif prendra du temps. Ce qui signifie que la baisse des taux sera lente de la part des Banques centrales.

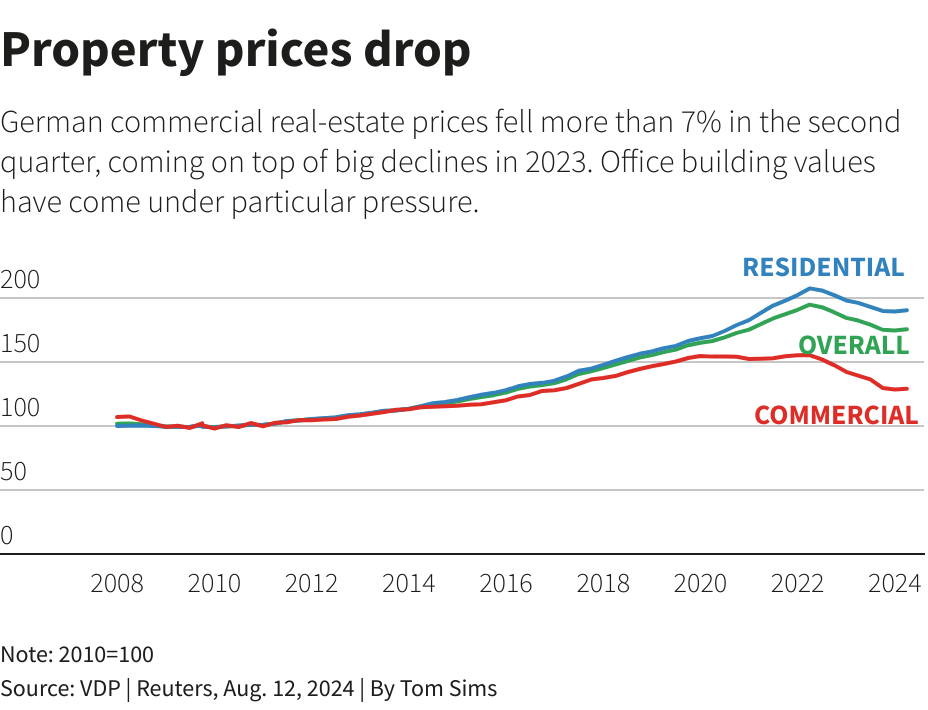

L’immobilier

Le secteur immobilier peine à se stabiliser en Allemagne, avec une nouvelle chute des prix de l’immobilier commercial. Ces derniers ont chuté de 7,4 % au deuxième trimestre par rapport à l’année précédente, même s’ils se sont légèrement redressés de 0,4 % par rapport au premier trimestre.

Mais cela montre que l’Allemagne reste le pays en Europe qui a été le plus durement touché par la crise immobilière.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances