jeu. 17 oct. 2024

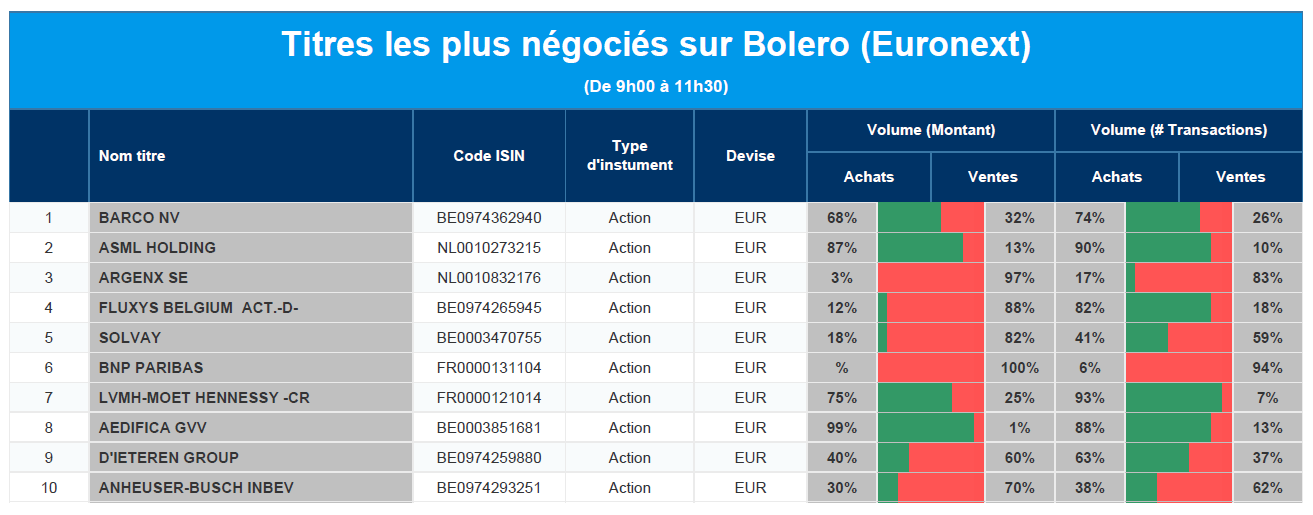

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : Barco, ASML, Argen-x, Fluxys, Solvay, BNP Paribas, LVMH, Aedifica, D'Ieteren, AB Inbev.

Actualités des entreprises du Benelux

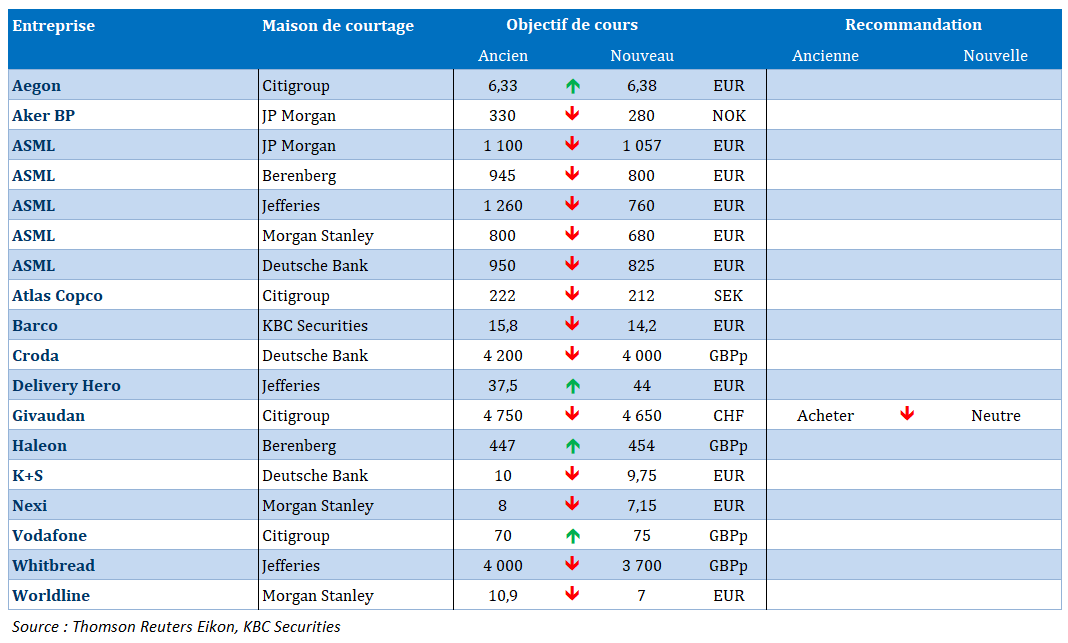

- Baisse de l'objectif de cours de Barco chez KBC Securities.

- Avantium s'associe à Royal Vezet pour l'emballage des salades d'Albert Heijn.

- Autolus publie des données cliniques.

- Hyloris confirme ses résultats préliminaires.

- La faible production d'huile de palme chez Sipef compensée par des prix plus élevés.

- Ekopak remporte deux contrats importants aux États-Unis.

- Acquisition d'Aperam aux États-Unis.

- Sligro augmente son chiffre d'affaires.

- IMCD prend une participation de 100 % dans le groupe Blumos.

Actualités des entreprises européennes

- Les ventes de Schindler au troisième trimestre sont en légère baisse en raison d'une diminution des nouvelles installations et de la faiblesse du marché chinois.

- Ryanair réduit le nombre de passagers pour l'année prochaine.

- Nordea relève ses perspectives de rendement des capitaux propres à plus de 16 % pour 2024.

- UniCredit signe un accord pour 500 nouveaux emplois et 1 000 départs volontaires.

- Le bénéfice de Nokia au troisième trimestre dépasse les attentes.

- Nestlé rate ses prévisions de croissance des ventes.

- Le britannique Mondi enregistre une baisse consécutive de son bénéfice au troisième trimestre.

- Deliveroo confiant dans ses objectifs pour 2024.

- Schneider Electric achète la société de refroidissement de centres de données Motivair pour 850 millions de dollars.

- Le nouveau CEO d'ABB déclare que l'entreprise a encore du travail à faire après des chiffres mitigés au troisième trimestre.

- Le sidérurgiste espagnol Sidenor annonce une offre publique d'achat sur les actions de Talgo.

- Rentokil prévoit une baisse des bénéfices en 2025.

- Le groupe allemand Merck KGAA revoit à la baisse ses perspectives à moyen terme dans le domaine de la santé.

- Les actifs de Man Group atteignent 174,9 milliards de dollars au troisième trimestre.

Actualités des entreprises américaines

- J.B. Hunt Transport Services a publié des chiffres meilleurs que prévu.

- Le groupe Omnicrom a également surpris le marché.

- Le bénéfice de Morgan Stanley dépasse les attentes en raison d'une forte augmentation des transactions.

- Meta licencie des employés de WhatsApp et d'Instagram.

- Intel China répond aux allégations de problèmes de sécurité de la cyber-association chinoise.

- Amazon.com mise sur l'énergie nucléaire pour répondre à la demande d'énergie des centres de données.

- Kinder Morgan ne répond pas aux attentes.

- Lucid émet de nouvelles actions.

- Abbott revoit à la hausse ses prévisions de bénéfices en raison de la vigueur des ventes de dispositifs médicaux.

Actualités des entreprises asiatiques

- Le bénéfice de TSMC au troisième trimestre dépasse largement les attentes grâce à l'IA.

- L'action de Bajaj Auto chute de 10 % en raison de ventes de moteurs décevantes.

- La production de minerai de fer de BHP dépasse les prévisions, la production de cuivre augmente grâce à de meilleurs chiffres à Escondida.

Nouvelles recommandations pour les actions

Publication : le 17 octobre 2024 à 8h59

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.

Le blog de Bernard Keppenne : « Avec des si…. »

Les marchés auraient-ils déjà intégré une victoire de Trump ? En tout cas, ce scénario pourrait expliquer la hausse du dollar, car la mise en place de ses mesures serait fortement inflationniste et expliquerait aussi la hausse du Bitcoin.

Hausse du dollar

J’évoquais la hausse du dollar en début de semaine, et une des raisons complémentaires qui s’est rajoutée pourrait être la perspective d’une victoire de Trump. Ce qui paradoxalement renforcerait le dollar dans un premier temps car ses mesures, hausse des tarifs douaniers et fermeture des frontières, auraient un impact inflationniste.

Mais clairement, cette hausse du dollar est aussi la conséquence de l’excellente tenue de l’économie américaine, ce qui ne devrait pas inciter la FED à baisser drastiquement ses taux.

Par contre, l’état de l’économie en zone euro pose énormément de questions, et elle ressemble à Pinpin le lapin, mais un lapin écrasé, bien malheureux, ce qui va obliger la BCE à baisser ses taux ce jeudi. Et comme évoqué, la mise sous perspective négative des ratings de la France et de la Belgique est évidemment le reflet cette dégradation. Je suis revenu pour Canal Z hier sur cette décision.

Même si le recul de l’inflation en zone euro pourrait justifier cette baisse de taux, c’est clairement la dégradation de l’économie qui pousse la BCE à agir.

Guère mieux en Chine

Soyons réalistes, les mesures annoncées pour le moment, à part avoir provoqué un rebond de la bourse chinoise, laissent dubitatif.

Ce matin, le ministre chinois du logement a annoncé que la Chine allait soutenir et élargir les projets de logements qui pourraient bénéficier des prêts bancaires et cela grâce à des fonds à hauteur de 4 000 milliards de yuan.

Et il s’est montré assez optimiste, estimant que « on peut dire que le marché immobilier a commencé à toucher le fond ».

Cette mesure vient se rajouter à celle annoncée en janvier qui visait à soutenir des projets immobiliers en garantissant que les promoteurs puissent achever la construction et livrer les logements aux acheteurs.

Mais force est de constater que ces mesures ont eu peu d’effet, ce qui explique pourquoi depuis fin septembre, les autorités chinoises ont annoncé de nouvelles mesures.

Recul du sterling

Le sterling a également reculé par rapport au dollar après les chiffres d’inflation, qui ont conforté le scénario d’une baisse des taux de la part de la Banque d’Angleterre le 7 novembre.

L’inflation a, en effet, fortement chuté en passant de 2,2 % à 1,7 % en septembre, soit le taux le plus bas depuis avril 2021.

L’inflation de base, qui exclut l’énergie, l’alimentation, l’alcool et le tabac, est tombée à 3,2 %, contre 3,6 % en août. Et l’inflation des services, que la BoE considère comme l’indicateur le plus important, est tombée à son plus bas niveau depuis mai 2022, à 4,9 % en septembre, contre 5,6 % en août.

La baisse des taux ne réglera pas tout

Il serait illusoire de croire que la baisse des taux, qu’annoncera la BCE ce jeudi, et encore en décembre, règlera les problèmes qui gangrènent l’Europe. La perte de compétitivité et la chute de la productivité ne sont en rien liés à la hausse des taux d’intérêt pour juguler la hausse de l’inflation.

Même si la baisse des taux de ce jeudi est la conséquence de cette dégradation, pour autant, la BCE va rester attachée à son objectif unique d’inflation et va garder son mantra selon lequel les décisions seront prises « réunion par réunion » en fonction des données économiques.

Mais comme l’a rappelé Isabel Schnabel, membre de la BCE, « nous ne pouvons pas ignorer les vents contraires à la croissance. Dans le même temps, la politique monétaire ne peut pas résoudre les problèmes structurels ».

Nul doute cependant que les membres de la BCE auront pris connaissance de l’étude publiée hier par l’institut allemand de recherche économique DIW.

Cette étude met en évidence, ce que tout le monde sait maintenant, et j’insiste sur le « maintenant », à savoir que si la BCE avait agi plus tôt en augmentant ses taux d’intérêt à partir de la mi-2021, l’inflation aurait atteint un maximum de 3 % au lieu de plus de 10 % en août 2022.

Pour l’auteur de cette étude, Ben Schumann, « l’une des raisons invoquées par la BCE pour justifier sa réaction hésitante était que sa politique monétaire ne pouvait pas influencer les prix de l’énergie. Mais cette hypothèse est erronée, comme le montrent nos observations. Elle aurait pu s’attaquer à la dernière vague d’inflation directement à la racine ».

Pour expliquer cela, selon cette étude, la politique monétaire a eu un effet sur les prix de l’énergie sur le marché mondial parce que des taux d’intérêt directeurs plus élevés ont fait baisser la demande d’énergie dans la zone euro. Et si la BCE, avait relevé ses taux plus tôt, l’euro se serait apprécié par rapport au dollar, ce qui aurait également freiné les prix de l’énergie.

Toujours selon cette étude, « en augmentant les taux d’intérêt, la BCE se serait également engagée plus clairement à lutter contre l’inflation. Cela aurait réduit la pression inflationniste dans une mesure telle que l’inflation n’aurait pas augmenté aussi fortement après la guerre d’agression russe ».

C’est évidemment facile après coup de critiquer la passivité de la BCE, qui n’a d’ailleurs pas été la seule, mais l’étude reconnait aussi que, si les taux d’intérêt directeurs avaient été relevés plus tôt, le produit intérieur brut de la zone euro aurait été inférieur d’environ 3%, mais se serait rétabli à la fin de 2023.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances