mer. 10 juil. 2024

Et de deux. C’est au tour de Moody’s de mettre en garde sur le risque que représente une absence de majorité au Parlement en France, et cette situation a plombé les bourses européennes qui s’inquiètent d’un risque de blocage.

Mise en garde bis

Après S&P, c’est au tour de Moody’s d’avertir que le résultat des élections législatives en France est négatif pour la note de crédit du pays. Et le message est explicite, « au vu des contraintes auxquelles tout futur gouvernement sera confronté, il est peu probable que l’on assiste à un assainissement budgétaire basé sur les dépenses en 2025 ».

Et de prévenir, alors que la note est encore à Aa2, qu’elle pourrait faire passer les perspectives de stables à négatives, et que « les circonstances actuelles sans précédent mettront à l’épreuve les institutions françaises et l’efficacité des politiques ».

Cette deuxième mise en garde n’a pas eu d’effet sur le différentiel de taux de l’obligation française par rapport au Bund, mais par contre les marchés boursiers européens ont souffert.

Plus en surchauffe

C’est ce qu’estime Powell, en parlant de l’économie américaine, mais pour autant, il est resté très circonspect avant de s’avancer définitivement vers une baisse des taux tout en laissant entendre que les arguments en faveur d’une réduction de ceux-ci étaient de plus en plus convaincants.

S’exprimant devant le Sénat, il a reconnu que « nous sommes bien conscients que nous sommes désormais confrontés à des risques à double face et que nous ne pouvons plus nous concentrer uniquement sur l’inflation, qui reste néanmoins supérieure à l’objectif de 2% de la Banque centrale ».

Il a reconnu que les pressions sur les prix ont diminué, mais que les progrès restent modestes, et que la Banque centrale « compte tenu des progrès réalisés à la fois dans la réduction de l’inflation et dans le refroidissement du marché du travail au cours des deux dernières années, une inflation élevée n’est pas le seul risque auquel la Banque centrale est confrontée ».

Ce qui signifie que la FED est bien consciente qu’une politique trop restrictive trop longtemps aurait un impact négatif sur l’économie et l’emploi. Powell a entrouvert la porte à la baisse des taux, mais il a encore besoin que les prochaines données, dont celles de l’inflation jeudi, confortent son sentiment.

La baisse des taux s’approche, mais en l’absence de changement significatif dans le propos, les commentaires de Powell ont laissé les marchés de marbre.

Risque de déflation toujours

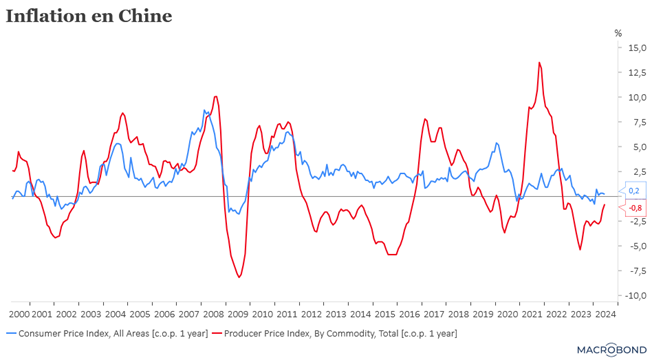

La Banque centrale chinoise est dans une tout autre situation, confrontée à une inflation qui flirte avec la déflation en l’absence d’une réelle reprise de la demande intérieure.

L’indice des prix à la consommation a augmenté de 0.2 % en juin, en taux annuel, contre une hausse de 0.3 % en mai, la plus faible en trois mois, et en deçà de la hausse de 0.4 % prévue par les économistes.

De son côté, l’indice des prix à la production a baissé de 0.8 % en juin, en taux annuel, contre un recul de 1.4 % en mai, ce qui montre que les excès de production demeurent.

Ces chiffres ont maintenu la pression sur le yuan dans la perspective d’une baisse des taux que la Banque centrale chinoise tarde à initier en l’absence de mouvement de la FED. Mais comme les mesures de soutien à la consommation demeurent sans effet, elle va devoir se résoudre à agir sur les taux.

Porte entrouverte

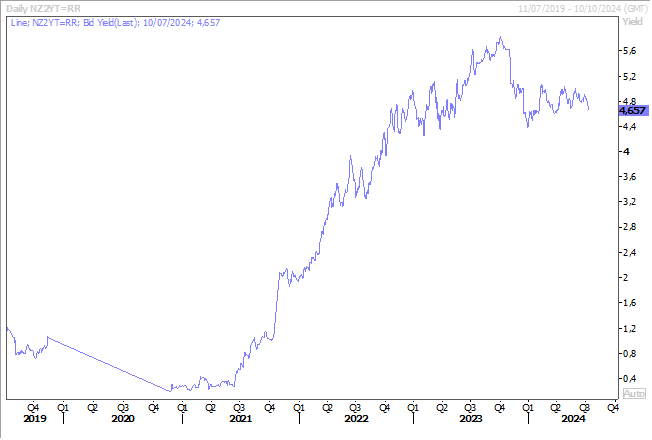

Comme l’a laissé entendre à demi-mots Powell, la Banque centrale de Nouvelle-Zélande, après sa réunion ce matin, où elle a maintenu ses taux inchangés, a aussi entrouvert la porte à une politique monétaire moins restrictive.

Mais la prudence reste de mise comme on peut le lire dans le communiqué, « le Comité a convenu que la politique monétaire devra rester restrictive. L’ampleur de cette restriction sera tempérée au fil du temps, conformément à la baisse attendue des pressions inflationnistes ».

Le taux à 2 ans a réagi directement à la baisse à cette annonce dans la perspective de voir la Banque centrale procéder à une première baisse de taux en novembre.

Pour justifier ce changement de ton par rapport à sa dernière réunion, elle a déclaré qu’elle s’attendait à ce que l’inflation globale revienne dans la fourchette cible de 1 % à 3 % au second semestre de cette année, contre 4 % au premier trimestre.

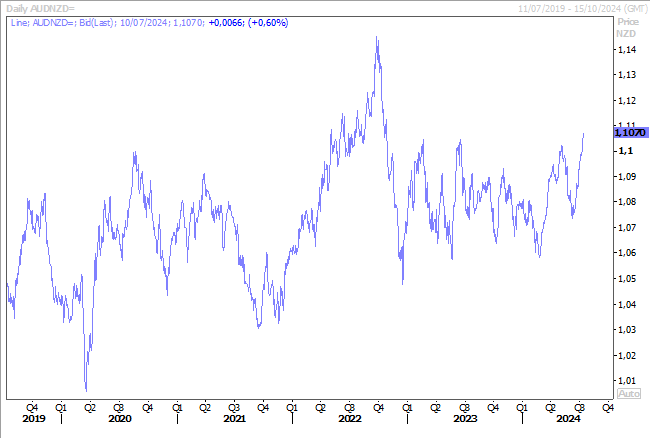

Comme sa voisine, la Banque centrale d’Australie, a, le mois dernier, débattu de l’opportunité d’augmenter les taux d’intérêt, compte tenu des risques d’augmentation de l’inflation, le dollar néo-zélandais a sensiblement corrigé par rapport au dollar australien.

A l’exception de la Banque centrale d’Australie, et après la baisse des taux en Suède, en Suisse, au Canada et en zone euro, une nouvelle salve de baisses de taux devrait intervenir à la rentrée, mais cela sera toujours avec prudence.

Et c’est ce qu’a souligné Fabio Panetta, gouverneur de la Banque centrale d’Italie, en déclarant « la réduction des taux officiels peut se faire progressivement, en accompagnant le retour de l’inflation vers l’objectif, si les tendances macroéconomiques restent conformes aux attentes de la BCE ».

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance