mar. 12 mai 2026

11:31

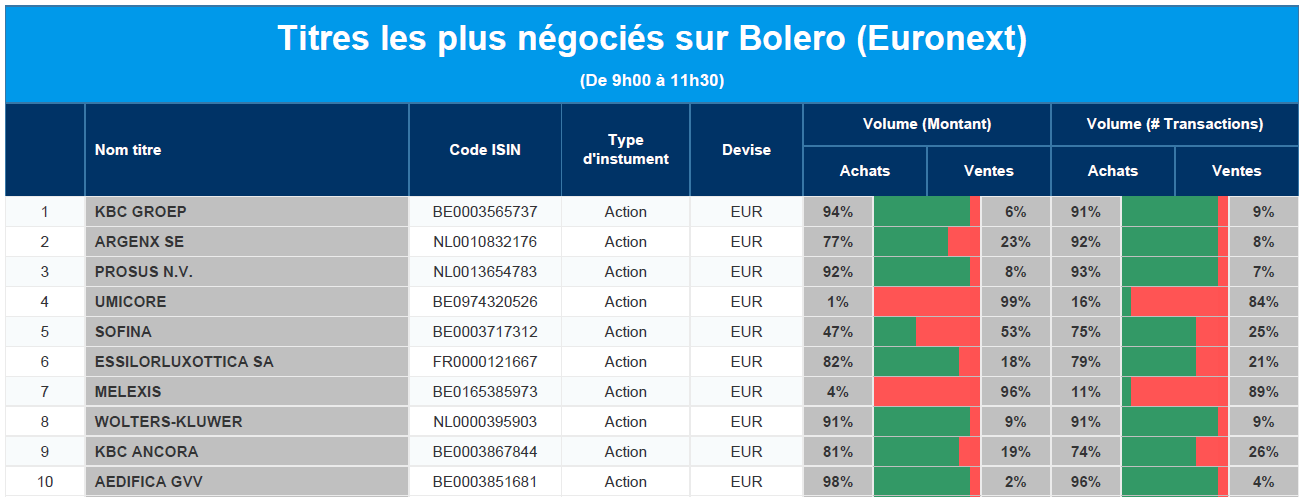

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : KBC, Argenx, Prosus, Umicore, Sofina, EssilorLuxottica, Melexis, Wolters-Kluwer, KBC Ancora, Aedifica.

9:19

Actualités des entreprises du Benelux

- KBC Group voit sa marge d'intérêt nette augmenter et affiche un solide bénéfice trimestriel.

- Agfa-Gevaert augmente sa rentabilité malgré la baisse des ventes.

- TKH connaît une croissance plus forte que prévu et obtient un objectif de cours plus élevé.

- Proximus nomme Fiona Lam au poste de directeur financier du groupe.

- Pharvaris lève des capitaux frais et prolonge son volant financier jusqu'en 2028.

- Fastned lance une obligation pour financer l'expansion de son réseau de recharge.

- PostNL reçoit une amende mais l'impact des appels sur les perspectives est limité.

- Prosus atteint ses objectifs et se concentre sur une croissance rentable avec l'intégration de l'IA.

- Brunel mise sur une nouvelle trajectoire de croissance après une phase de stabilisation.

- Kendrion accélère la croissance des bénéfices et augmente le rendement du capital.

9:17

Actualités des entreprises européennes

- Vonovia est critiquée par les investisseurs pour son manque de transparence à l'égard des analystes.

- Electrolux prévoit une importante série de licenciements et la fermeture d'une usine en Italie.

- ABB investit massivement dans l'expansion de la production d'infrastructures de réseau en Europe.

- E.ON souhaite acquérir Ovo Energy pour renforcer sa position sur le marché britannique.

- TKMS exclut une bataille d'offres et maintient l'acquisition de German Naval Yards en option.

- Compass Group relève ses prévisions de bénéfices grâce à une forte demande et à de nouveaux contrats.

- Siemens Energy accélère le rachat d'actions après une forte croissance du flux de trésorerie.

- Roche obtient l'approbation européenne pour un nouveau test sanguin de dépistage de la maladie d'Alzheimer.

- Thyssenkrupp revoit à la baisse ses prévisions de recettes en raison de la faiblesse de la demande dans les secteurs de l'acier et de l'automobile.

- Renew Holdings enregistre une croissance de son chiffre d'affaires et de ses bénéfices grâce à la forte demande d'infrastructures.

- CVC Capital Partners nomme un nouveau directeur financier dans le cadre de la succession prévue.

- Vodafone poursuit son repositionnement stratégique en se concentrant sur ses marchés principaux.

- Munich Re affiche une forte croissance de ses bénéfices grâce à une faible sinistralité.

- Bayer augmente ses bénéfices et confirme ses perspectives malgré les effets de change.

- MBB voit ses bénéfices augmenter malgré la baisse des ventes, grâce à des marges plus élevées.

- DHL Group conclut un accord à long terme pour l'achat de carburéacteur durable.

- Outokumpu voit son bénéfice augmenter mais reste inférieur aux attentes.

9:16

Actualités des entreprises américaines

- Fox Corp affiche des résultats supérieurs aux prévisions grâce à la forte croissance de Tubi.

- Hims & Hers Health déçoit avec une perte inattendue et un chiffre d'affaires inférieur aux prévisions.

- Netflix fait l'objet d'un procès au Texas pour utilisation abusive présumée de données d'utilisateurs.

- Vanguard vise à développer fortement ses activités en Europe et double ses ambitions en matière d'actifs.

- Eli Lilly interrompt temporairement sa campagne de lutte contre l'obésité en Inde après l'avertissement du régulateur.

- Microsoft plafonne ses paiements à OpenAI et assouplit ses options de collaboration.

- Alphabet prévoit la première obligation en yens pour financer l'investissement dans l'infrastructure de l'IA.

9:15

Actualités des entreprises asiatiques

- PDD Holdings conteste l'action en justice intentée par Shein et accuse son concurrent de verrouillage du marché.

9:08

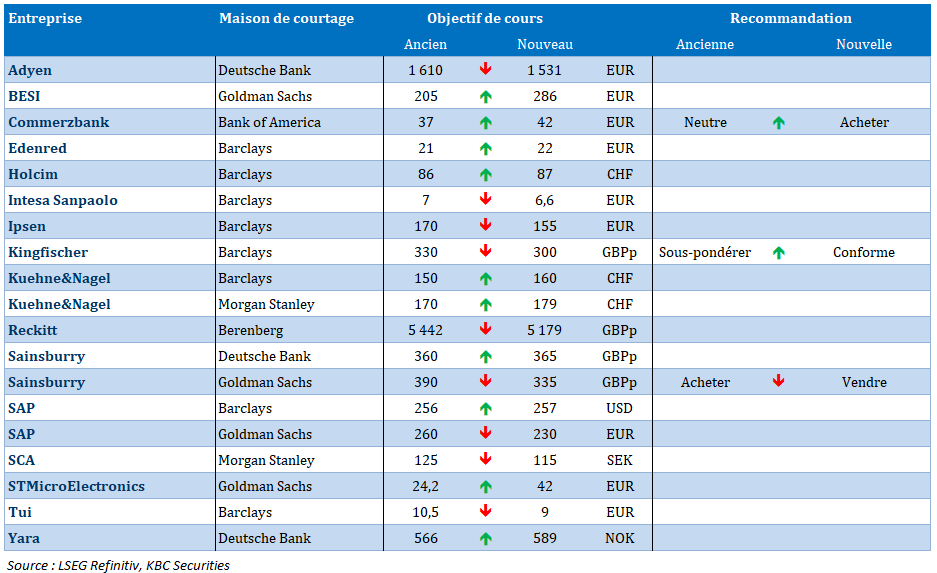

Nouvelles recommandations pour les actions

Publication : le 12 mai 2026 à 9h08

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.