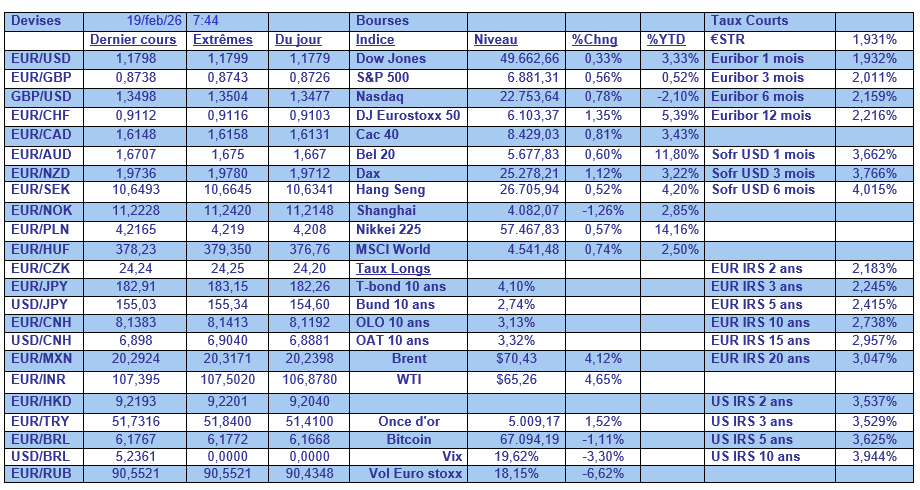

jeu. 19 févr. 2026

La crainte d’une attaque américaine contre l’Iran est revenue à l’avant-plan et a propulsé le prix du baril à la hausse, alors que les minutes de la dernière réunion de la FED ont conforté le scénario du statu quo.

Minutes de la FED

Pas grand-chose à dire sur l’évolution du prix du baril, car, à ce stade, les pourparlers entre l’Iran et les Etats-Unis se poursuivent, mais la crainte d’une intervention est montée d’un cran malgré tout.

Concernant les minutes de la FED, le clivage au sein de la FED était tout sauf une surprise, mais il ressort quand même de ces dernières que certains de ses membres étaient en faveur d’une hausse des taux.

Car si « plusieurs participants (…) s’attendent à ce qu’une croissance plus forte de la productivité associée à des évolutions technologiques ou réglementaires exerce une pression à la baisse sur l’inflation globale ». Il ressort que « la plupart des participants ont cependant averti que les progrès vers l’objectif de 2 % du Comité pourraient être plus lents et plus inégaux que prévu et ont jugé que le risque d’une inflation durablement supérieure à l’objectif du Comité était significatif ».

Toute la difficulté réside dans l’appréhension des impacts de l’IA, cette dernière étant considérée comme une source de potentiel, de risque et d’incertitude importants en même temps, ce qui pourrait provoquer une croissance qui dépasse son potentiel et dès lors une inflation plus élevée.

Si sans surprise, les gouverneurs Christopher Waller et Stephen Miran ont émis des votes dissidents en faveur d’une réduction des taux, en raison des inquiétudes concernant le risque d’affaiblissement du marché de l’emploi, le compte rendu mentionne pour la première fois l’éventualité d’une hausse des taux d’intérêt.

On peut lire en effet que « plusieurs participants ont indiqué qu’ils auraient pu soutenir une description bilatérale des décisions futures du Comité en matière de taux d’intérêt, reflétant la possibilité que des ajustements à la hausse de la fourchette cible du taux des fonds fédéraux pourraient être appropriés si l’inflation reste à des niveaux supérieurs à l’objectif ».

Le marché continue de tabler sur une baisse des taux, pas avant juin ou juillet, et une deuxième baisse en septembre, mais les divergences de vue étalées ainsi au grand jour entretiennent le flou. Ce statu quo attendu explique pourquoi le dollar se renforce.

Hallucinant

Et pourtant, depuis un an, on devrait avoir l’habitude. Kevin Hassett, l’un des principaux conseillers économiques de Trump, a déclaré, hier, à propos d’un rapport de recherche de la FED de New York, que « ce document est une source d’embarras. C’est, je pense, le pire document que je n’aie jamais vu dans l’histoire du système de la Réserve fédérale », et « les personnes associées à ce document devraient vraisemblablement faire l’objet de mesures disciplinaires ».

Pourquoi cette sortie digne d’un régime totalitaire ? Parce que cette étude affirme que les fortes augmentations des taxes à l’importation sont supportées par les ménages américains, venant tout simplement corroborer d’autres études allant exactement dans le même sens.

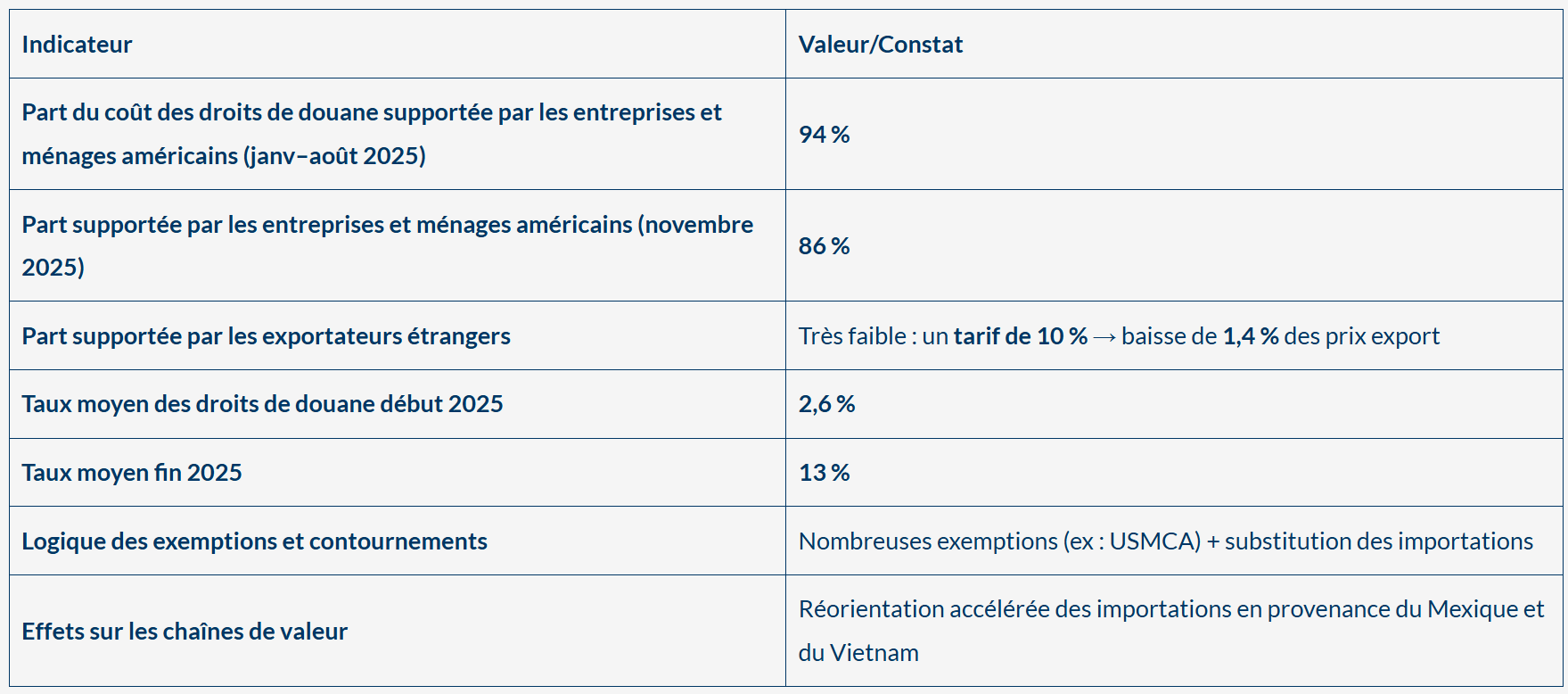

Selon cette étude, largement reprise dans la presse, ce qui explique le courroux de Hassett, 90 % des coûts des droits de douane sont supportés par les entreprises et les ménages américains.

Tableau résumé de l’étude de la FED de New York sur les droits de douane :

Un pas de plus

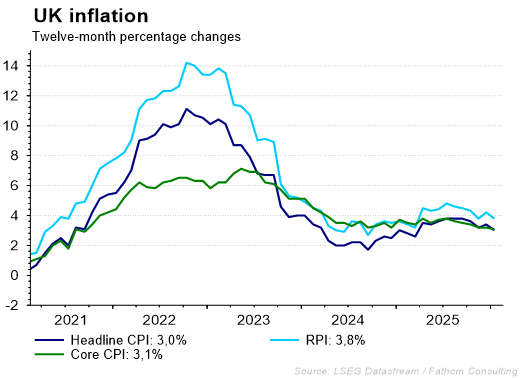

Vers la baisse des taux en Grande-Bretagne après la publication des chiffres d’inflation, malgré une inflation sous-jacente encore élevée.

L’inflation est passée de 3,4 % en décembre à 3 % en janvier, mais l’inflation sous-jacente n’a reculé qu’à 3 % contre 3,1%.

Et l’inflation pour les services a ralenti mais moins que prévu à 4,4 % contre 4,5 % en décembre, ce qui devrait inciter la BoE à agir avec prudence dans la baisse des taux.

Le scénario qui se dessine est celui d’une baisse des taux en mars, suivie d’une seconde baisse sur la deuxième partie de l’année, scénario déjà anticipé par les marchés après les chiffres du marché de l’emploi, ce qui explique le peu de réaction sur les taux et le sterling.

Divergence également

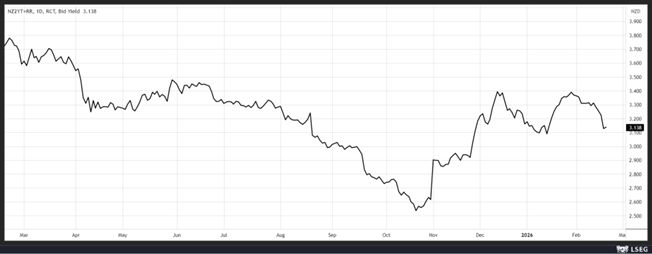

Au sein de la Banque centrale de Nouvelle-Zélande. Hier, cette dernière a laissé ses taux inchangés à 2,25 %, comme prévu.

Il s’agissait de la première réunion présidée par la gouverneure Anna Breman, qui a souligné que « si l’économie évolue comme prévu, la politique monétaire devrait rester accommodante pendant un certain temps ».

« Mais nous ne prévoyons pas de relever le taux de référence avant d’avoir constaté des pressions inflationnistes plus fortes et une économie plus solide » a souligné Breman.

Résultat, la probabilité d’une hausse en septembre est tombée à 40 % contre 70 % avant, et une hausse n’est plus prévue avant décembre.

Il faut dire que l’économie ne se redresse que doucement, que le marché de l’emploi reste sous pression et que le marché de l’immobilier est resté atone en janvier.

Mais, ce matin, Karen Silk, gouverneure adjointe à la Banque centrale de Nouvelle-Zélande, a déclaré que le scénario central pour les décideurs politiques est que le cycle d’assouplissement est maintenant terminé et que le prochain mouvement des taux est à la hausse.

Même si elle a souligné que la hausse des taux n’est pas pour tout de suite, pour autant « même avec une petite augmentation, on n’atteint que le bas de la fourchette de ce que la Banque centrale considère comme la fourchette du taux neutre ».

Même si le taux à deux ans a légèrement reculé, il continue d’anticiper des hausses de taux significatives en 2027, voire fin 2026.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance