lun. 14 oct. 2024

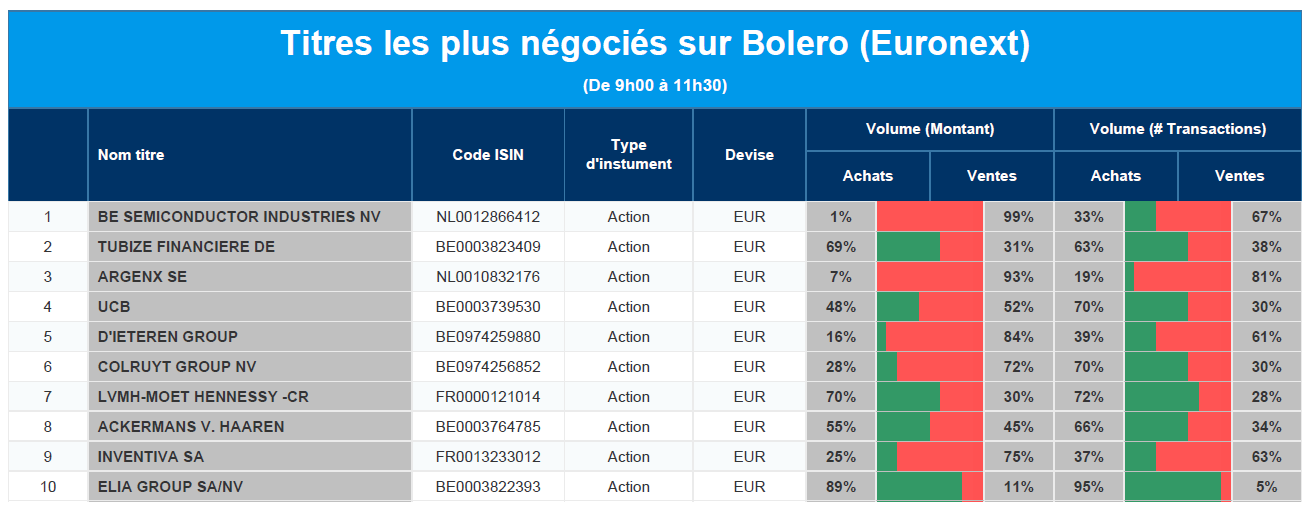

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : BE Semiconductor Industries, Financière de Tubize, Argenx, UCB, D'Ieteren, Corluyt Group, LVMH, Ackermans & van Haaren, Inventiva, Elia.

Actualités des entreprises du Benelux

- Ackermans & van Haaren investit 5 millions d'euros supplémentaires dans Biotalys.

- KBC Securities entame le suivi de la société française d'immobilier logistique Argan.

- Agfa a un nouveau CFO.

- KBC Securities relève l'objectif de cours de Biotalys.

- UnifiedPost rembourse un prêt.

- UCB a reçu l'approbation de la FDA pour deux nouvelles formulations de Bimzelx.

Actualités des entreprises européennes

- L'actionnaire majoritaire Mulberry refuse de vendre ses actions à Frasers.

- L'entreprise italienne Intesa Sanpaolo présente ses excuses pour la faille de sécurité impliquant la première ministre Meloni.

- Le syndicat Verdi s'oppose à la fusion transfrontalière de Commerzbank.

- EasyJet nomme M. De Raeymaeker au poste de directeur financier.

Actualités des entreprises américaines

- La déception suscitée par le robot-taxi fait chuter l'action de Tesla.

- Wells Fargo dépasse les attentes des analystes.

- JP Morgan dépasse également les attentes.

- Fastenal enregistre une hausse de son chiffre d'affaires et de ses bénéfices.

- Les bénéfices de Blackrock ont augmenté plus que prévu.

- Bank of New York Mellon publie un rapport solide.

Actualités des entreprises asiatiques

- TPG vend des fibres et des immobilisations à Vocus pour 3,5 milliards de dollars.

- China Airlines déclare qu'il n'y a pas de pression politique sur sa nouvelle commande d'avions.

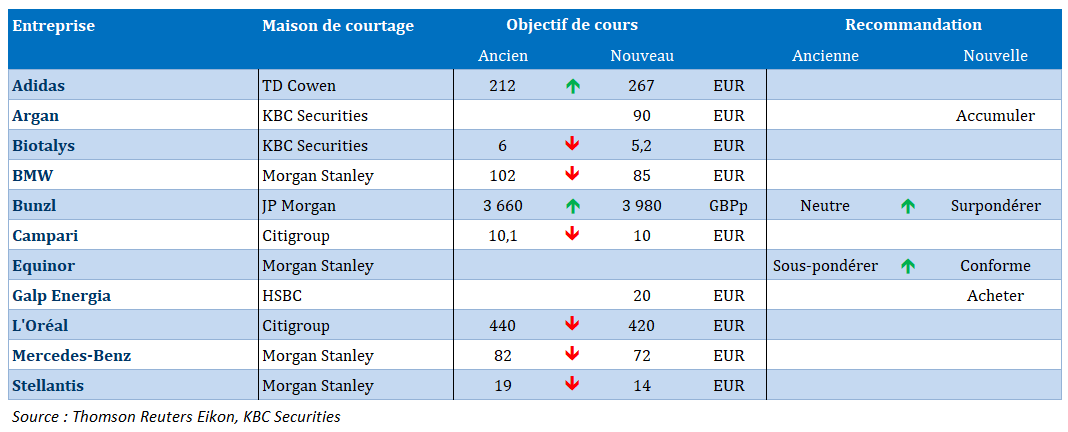

Nouvelles recommandations pour les actions

Publication : le 14 octobre 2024 à 9h17

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.

Le blog de Bernard Keppenne : « Des agences bien complaisantes »

Deux décisions des agences de notation, ce vendredi, ont concerné des pays de la zone euro, et finalement ces dernières se sont montrées bien modérées dans leur décision.

Mise en garde

D’un côté, l’agence Moody’s a décidé de laisser inchangé le rating de la Belgique à Aa3, mais a fait passer la perspective de « Stable » à « Négative ».

Pour justifier le fait que le rating soit resté inchangé, Moody’s parle de la Belgique comme d’une économie « diversifiée, riche et innovante », qui a fait preuve d’une résilience plus importante que prévu aux chocs économiques, en particulier au moment du choc énergétique en 2022.

Mais elle estime que « le risque que le prochain gouvernement ne soit pas en mesure de mettre en œuvre des mesures qui stabiliseraient le fardeau de la dette publique » pour justifier le changement de perspective.

D’un autre côté, l’agence Fitch a également maintenu le rating de la France inchangé à AA-, mais a fait passer la perspective à « négative ». Pour justifier cette décision, Fitch explique que « la fragmentation politique forte et la situation minoritaire du gouvernement compliquent la capacité de la France à tenir des politiques de consolidation budgétaire soutenables ».

Mais Fitch est dubitatif en poursuivant, « nous ne pensons pas que le gouvernement arrivera à respecter son objectif d’un retour du déficit à 3 % d’ici 2029 ».

Dans les deux cas, les agences se sont montrées bien complaisantes, et il faudra voir si Moody’s, dans deux semaines, le sera encore pour la France, et toujours pour la France, S&P fin novembre, alors qu’il a déjà baissé la note en mai.

Des intentions mais…

Lors de la conférence de presse, samedi, le ministre chinois des Finances, Lan Foan, a bien confirmé le plan de relance, avec des promesses d’augmentation de la dette et de soutien aux consommateurs et secteur immobilier, mais sans donner de montant précis.

Il s’est contenté de déclarer que « la Chine dispose encore d’une marge de manœuvre relativement importante pour émettre de la dette et augmenter le déficit budgétaire ».

Il s’est retranché derrière une réunion de l’assemblée législative de la Chine, qui devrait avoir lieu dans les prochaines semaines, et qui devrait alors approuver l’émission de dette supplémentaire.

En attendant, l’armée chinoise a lancé une nouvelle série de manœuvres de guerre près de Taïwan ce lundi, en affirmant qu’il s’agissait d’une mise en garde contre les « actes séparatistes des forces indépendantistes de Taïwan ».

Et le gouvernement chinois n’a pas fait dans la dentelle dans son communiqué et est bien plus précis que quand il s’agit d’annoncer des mesures de soutien à l’ économie. Le communiqué publié est le suivant, « ces exercices constituent également un avertissement sévère contre les actes séparatistes des forces indépendantistes de Taïwan. Il s’agit d’une opération légitime et nécessaire pour sauvegarder la souveraineté de l’État et l’unité nationale ».

A moins que tout cela ne soit qu’une façon de mettre au second plan les indicateurs économiques qui seront publiés cette semaine et qui ne devraient pas être très positifs.

C’est déjà le cas avec la publication, ce matin, de l’indice des prix à la consommation, qui, en taux annuel a progressé de 0,4 % en septembre, contre 0,6 % en août. Et l’indice des prix à la production a accentué son glissement en passant de -1,8 % à -2,8 % en taux annuel, faisant toujours craindre un risque déflationniste que les nouvelles mesures sont sensées empêcher.

Ces pressions déflationnistes, en attendant, s’intensifient quand on observe l’inflation de base, qui exclut les prix volatils des denrées alimentaires et des carburants, qui s’est établie à 0,1 % en septembre, contre 0,3 % en août.

Un dollar canadien en forte baisse

Un peu comme pour les États-Unis, le marché de l’emploi au Canada s’est révélé meilleur que prévu, ce qui éloigne la nécessité pour la Banque centrale de baisser rapidement ses taux, ce qui a provoqué une forte baisse du dollar canadien par rapport au dollar américain.

En effet, l’économie canadienne a créé 46 700 emplois en septembre et le taux de chômage a baissé de manière inattendue, pour la première fois en 8 mois, à 6,5 %, contre 6,6 % en août.

La Banque centrale devrait pour autant continuer de réduire ses taux, mais le scénario d’une baisse de 0,50 % la semaine prochaine a été fortement réduit après la publication de ces chiffres.

Que va faire la BCE ?

À contre cœur, elle devrait baisser ses taux, ce jeudi, après la publication d’indicateurs PMI particulièrement décevants et après les déclarations de plusieurs de ses membres.

Même si pour certains cette décision n’est pas encore acquise, l’absence d’une baisse de taux serait très mal perçue par les marchés.

Pour justifier cette baisse, Christine Lagarde pourra toujours se retrancher derrière la baisse de l’inflation, qui à 1,8 % est même passée sous son objectif, et faire pour une fois abstraction de l’inflation sous-jacente.

Si la baisse de taux est acquise pour cette semaine, et pour la réunion de décembre, demeure maintenant la question de la suite du processus d’ajustement.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances