ven. 11 oct. 2024

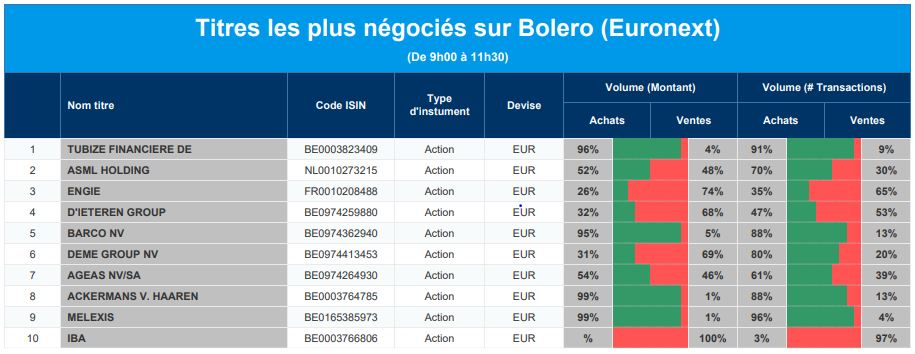

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : Tubize Financiere, ASML Holding, Engie, D'Ieteren Group, Barco, Deme Group, Ageas, Ackermans V. Haaren, Melexis et IBA.

Actualités des entreprises européennes

- Le PDG de Stellantis prendra sa retraite en 2026 en raison de problèmes en Amérique du Nord

- CD&R s'apprête à racheter la division grand public de Sanofi pour 16 milliards d'USD

- Siemens vise une plateforme numérique pour faire face au ralentissement de l'automatisation

- Inditex et d'autres chaînes de mode lancent un essai espagnol de collecte des déchets de vêtements en 2025

- La faiblesse des marges de raffinage affectera les bénéfices de BP au troisième trimestre

Actualités des entreprises du Benelux

- Aedifica fait le point sur ses projets

- Ageas annonce des négociations exclusives avec Saga

- TomTom plonge dans les chiffres rouges

- Fastned remporte l'appel d'offres pour l'une des plus grandes stations de recharge danoises

- UCB présente de nouvelles données pour la gestion du gMG lors d'un congrès américain

Nouvelles recommandations pour les actions

Publication : le 11 octobre 2024 à 9h15

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.

Actualités des entreprises américaines

- 10x Genomics affiche un chiffre d'affaires en légère baisse

- AMD prévoit la production en série de sa prochaine puce d'IA dans le courant de l'année

- Le PDG de Tesla, Musk, dévoile le robot-taxi "Cybercab", alors que l'accent est mis sur l'automatisation

Actualités des entreprises asiatiques

- La baisse des bénéfices de Tata Consultancy au deuxième trimestre suscite des inquiétudes quant à la demande

- Bandhan Bank augmente de plus de 10 % après que la Cenbank ait approuvé la nomination de Partha Sengupta au poste de PDG

Le blog de Bernard Keppenne "Une trajectoire qui se confirme pour la FED"

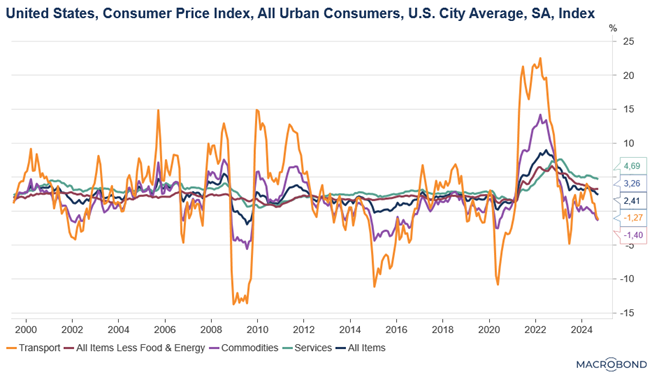

Les chiffres d’inflation aux Etats-Unis ne vont pas faire dévier la FED de sa trajectoire de baisse des taux, car elle est maintenant focalisée sur le marché de l’emploi.

Inflation aux States

Avant de revenir sur l’inflation, le marché de l’emploi aux Etats-Unis va être confronté à des distorsions dans les prochains mois à cause de la grève chez Boeing et de l’ouragan Hélène, deux éléments qui ont déjà entrainé une hausse des inscriptions hebdomadaires au chômage.

Concernant l’inflation, elle a augmenté de 0.2% d’un mois à l’autre, avec en particulier une hausse de 0.4% des prix des denrées alimentaires, mais une hausse plus faible que le mois passé de 0.3% des loyers. Sur un an, l’inflation a progressé de 2.4% contre 2.5% en août, soit son niveau le plus faible depuis février 2021.

Si l’on exclut les composantes volatiles que sont l’alimentation et l’énergie, l’inflation a augmenté de 0.3 %, soit sur un an, elle a légèrement augmenté à 3.3% contre 3.2%.

Cette légère progression ne change en rien la trajectoire de la FED comme l’ont encore rappelé deux membres de la FED. Ainsi, Austan Goolsbee, président de la FED de Chicago, a déclaré « sur une période de 12 à 18 mois, je pense que nous allons progressivement, quel que soit le mot que vous voulez utiliser, passer à un état stable concernant le taux directeur ».

Le président de la FED de New York, John Williams, a estimé que « sur la base de mes prévisions actuelles pour l’économie, je m’attends à ce qu’il soit approprié de poursuivre le processus d’ajustement de l’orientation de la politique monétaire vers un cadre plus neutre au fil du temps ».

Ce qui ne l’empêche pas de reconnaitre qu’il reste encore du chemin à parcourir pour atteindre l’objectif de 2%, mais, « nous avançons indéniablement dans la bonne direction ».

La FED devrait continuer à réduire ses taux à un rythme de 0.25% par réunion pour ramener son taux autour des 3% d’ici la fin de l’année 2025.

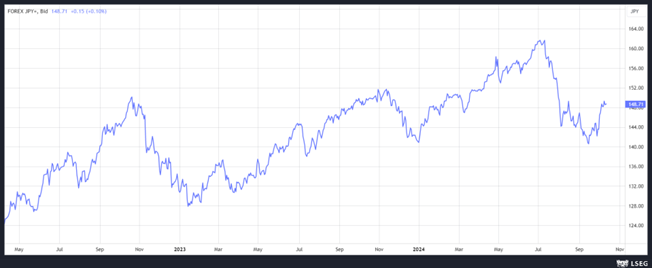

Trajectoire moins claire

Pour la BOJ, surtout depuis l’opposition assez marquée et un peu surprenante du nouveau Premier ministre à de nouvelles hausses de taux.

Le scénario d’un atterrissage en douceur de l’économie américaine, qui lève les risques de turbulence sur les marchés, plaide cependant pour une poursuite de la hausse des taux de la part de la BOJ.

Il est évident qu’elle n’augmentera pas ses taux lors de sa prochaine réunion fin octobre, et cela se reflète dans le niveau du yen par rapport au dollar, mais par contre une hausse en décembre ou en janvier serait plus probable.

Mais en attendant, tous les regards seront tournés vers la Chine et la conférence de presse demain du ministre des Finances, qui pourrait annoncer de nouvelles dépenses de l’ordre de 2.000 à 3.000 milliards de yuan.

Irréaliste ?

Alors que Barnier avait à peine terminé de présenter son projet de budget que le Haut Conseil des finances publiques a estimé que « la prévision de déficit public de 5,0 points de PIB pour 2025 est fragile du fait de l’optimisme du scénario macroéconomique sur lequel elle repose et de l’ampleur des mesures à mettre en œuvre sans que celles-ci soient documentées à ce stade ».

Il estime que la prévision de croissance pour 2025 de 1.1% apparaît « un peu élevée », estimant qu’elle repose sur des hypothèses favorables concernant le commerce mondial, l’investissement des entreprises et la baisse du taux d’épargne des ménages.

Et il n’est pas le seul à accueillir avec scepticisme ce budget, chacune des grandes formations politiques ayant déjà marqué leur opposition sur un, voire plusieurs postes dans ce budget, ce qui semble exclure un vote en faveur de ce dernier.

Pour 2025, Barnier prévoit des économies massives de 41.3 milliards d’euros et 19.3 milliards de recettes supplémentaires par des hausses d’impôts.

Concernant les économies, elles devraient concerner en premier lieu les dépenses de l’Etat, qui devront être réduites de 21.5 milliards d’euros. Mais également les collectivités locales qui devront économiser 5 milliards d’euros, et la sécurité sociale avec 14.8 milliards d’euros, avec notamment le report de six mois, au 1er juillet 2025, de l’indexation des pensions de retraite sur l’inflation.

Concernant les recettes supplémentaires, le gouvernement veut mettre en place une surtaxe exceptionnelle sur 3 ans de 20% pour les contribuables dont le revenu de référence dépasse 250.000 euros (célibataires) et 500.000 euros (couples). Et 400 entreprises, dont le chiffre d’affaires dépasse un milliard d’euros, seront soumises à une taxe exceptionnelle sur 2 ans.

Conscient que ce budget risque fort de ne pas trouver une majorité, Michel Barnier a déjà prévenu qu’il userait si nécessaire de l’article 49-3.

En attendant, le rendement de l’obligation française à 10 ans est passé au-dessus de celui de l’obligation espagnole à 10 ans, et on attend l’avis de Fitch ce soir sur le rating de la France.

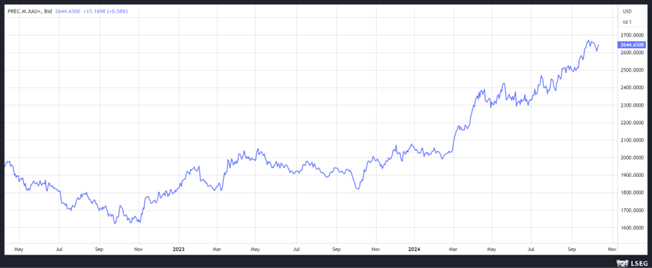

Hausse de l’or

La forte hausse de l’or cette année continue de susciter pas mal de commentaires et de réactions, et l’Echo a sorti un Tracker Talk spécial sur le sujet dans lequel je suis intervenu, que vous pouvez écouter via ce lien.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance