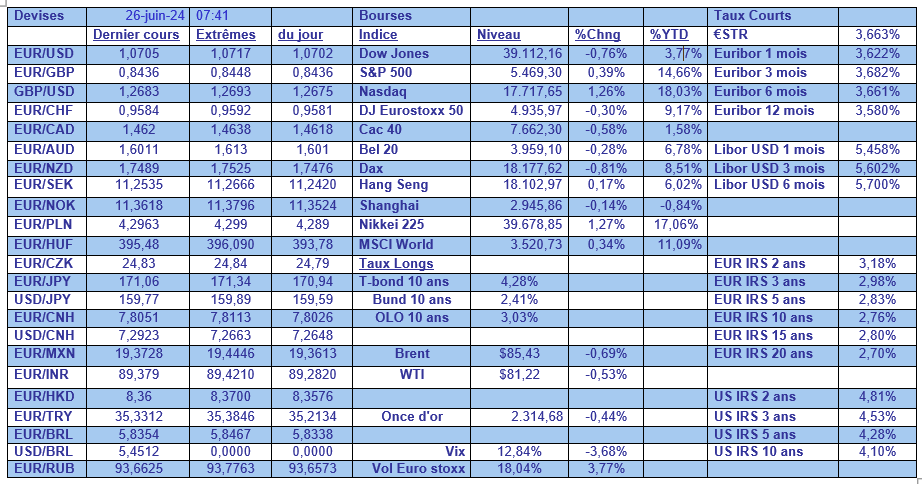

mer. 26 juin 2024

L’inflation n’a pas encore dit son dernier mot, comme l’ont montré les chiffres au Canada et en Australie, ce qui entretient le doute sur les possibilités de baisse des taux cette année, et ce qui pourrait encore plus renforcer le scénario du statu quo de la FED.

Inflation au Canada

Alors que la Banque centrale du Canada avait abaissé son taux en mai, et était plutôt encline à envisager d’autres ajustements à la baisse, la publication du chiffre d’inflation, hier, est venu rebattre les cartes.

En effet, l’inflation est passée de 2.7% en avril à 2.9% en mai en taux annuel, avec une forte hausse de 0.6% d’un mois à l’autre. Et l’IPC médian a aussi progressé en passant de 2.6% à 2.8%, et l’IPC trim de 2.8% à 2.9%.

Comme ailleurs, ce rebond de l’inflation tient en grande partie à l’inflation des services qui demeure sous tension, cette dernière étant passée de 4.2% en avril à 4.6%.

La perspective de voir la Banque centrale du Canada baisser ses taux lors de sa prochaine réunion du 24 juillet a vu sa probabilité fortement se réduire après ce chiffre, et une baisse en septembre est devenu maintenant le scénario le plus probable.

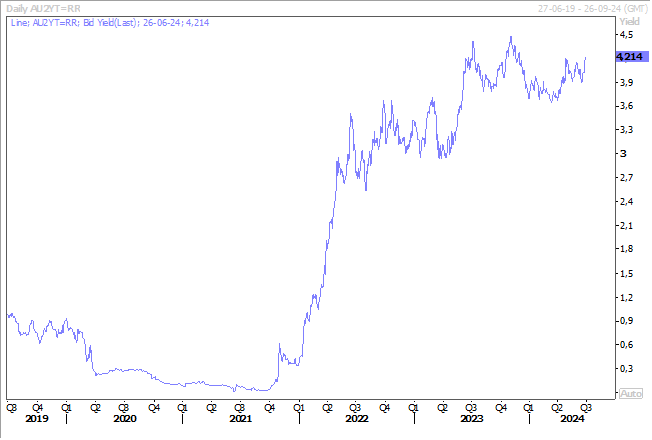

Inflation en Australie

En revanche, la Banque centrale d’Australie pourrait bien augmenter ses taux, avec une probabilité de 50% pour une hausse en août après la publication du chiffre d’inflation. Ce qui explique pourquoi le rendement de l’obligation australienne à 2 ans a sensiblement progressé.

L’inflation est en effet passée de 3.6% en avril à 4% en mai, et l’inflation de base de 4.1% à 4.4%, soit leur niveau le plus élevé depuis 6 mois dans les deux cas.

Alors que lors de sa dernière réunion, la Banque centrale n’avait pas fermé définitivement la porte à une hausse des taux, ces chiffres plaident donc pour une hausse, ou à tout le moins à un statu quo jusqu’à la fin de l’année.

De quoi renforcer le statut quo de la FED ?

Elle est certainement un des membres de la FED les plus faucons, mais après la publication des chiffres d’inflation au Canada et en Australie, ses propos d’hier résonnent encore plus fort.

Il s’agit de Michelle Bowman, membre du Conseil des gouverneurs, qui a estimé que « l’inflation aux États-Unis reste élevée et je vois encore un certain nombre de risques à la hausse qui affectent mes perspectives ».

Elle constate que l’inflation a diminué l’année passée grâce à la dissipation des tensions sur les chaînes d’approvisionnement et à l’augmentation de l’offre de main-d’œuvre due à l’immigration, deux facteurs qu’elle estime ponctuels.

Tout en n’excluant pas la possibilité d’une baisse des taux, elle estime que d’autres Banques centrales baisseront leurs taux avant la FED, et vu les faibles progrès en matière d’inflation, « à l’avenir, je suivrai de près les nouvelles données afin de déterminer si la politique monétaire américaine est suffisamment restrictive pour ramener l’inflation à notre objectif de 2% ».

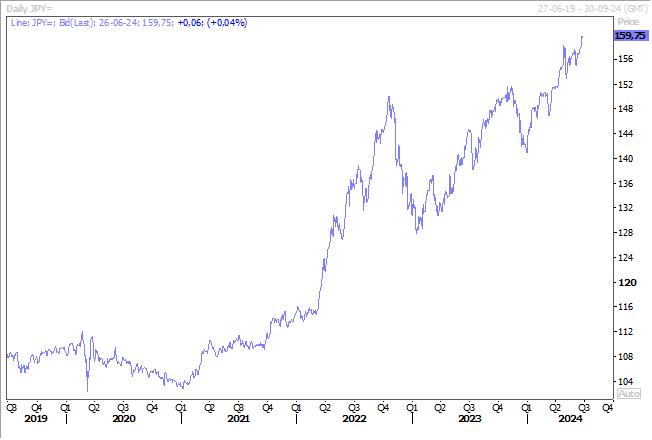

Hausse des taux au Japon ?

Suite à la pression sur le yen qui ne faiblit pas, ce qui augmente les coûts à l’importation, la Banque du Japon pourrait se montrer plus agressive lors de sa réunion de juillet, selon des sources bien informées.

La BOJ a annoncé, lors de sa dernière réunion, qu’elle allait présenter un plan de resserrement quantitatif. Mais ce plan pourrait être beaucoup plus important qu’escompté jusqu’à présent, et pourrait être accompagné d’une hausse des taux d’intérêt.

Elle pourrait agir comme la FED, à savoir de mettre en place un plan de réduction de ses achats mensuels à un rythme régulier, tout en se laissant une certaine flexibilité.

Pour préparer les marchés, elle va organiser une réunion avec les participants au marché obligataire les 9 et 10 juillet afin de recueillir leurs avis sur le type de plan qui fonctionnerait le mieux.

Tout le défi sera de réduire ses achats, sans provoquer une trop forte volatilité sur le marché obligataire, et tout en empêchant le yen de continuer à chuter.

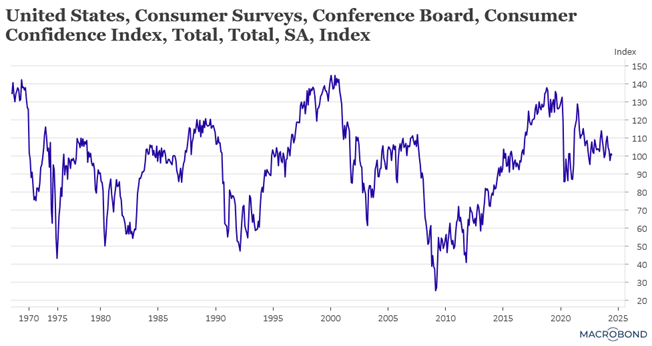

Confiance raisonnable

C’est ce que montre l’indice de confiance des consommateurs aux Etats-Unis, qui indique une petite baisse de la confiance suite à des inquiétudes concernant les perspectives économiques, mais les ménages sont restés optimistes quant au marché du travail et s’attendent à ce que l’inflation se modère au cours de l’année à venir.

Dana Peterson, économiste en chef du Conference Board, constate que « la confiance est restée dans la même fourchette étroite qu’au cours des deux dernières années, la force des opinions actuelles sur le marché du travail continuant à l’emporter sur les inquiétudes concernant l’avenir ».

Compte tenu de l’évolution des prix, la part des consommateurs prévoyant d’acheter un logement est restée inchangée à un niveau relativement bas pour le quatrième mois consécutif.

Il faut dire qu’avec un taux hypothécaire à 30 ans à 6.87%, et une hausse de 6.3%, en taux annuel, en avril, du prix des logements, il y a de quoi refroidir les ardeurs des ménages américains.

Mais cette hausse des prix pourrait ralentir avec une baisse de la demande, ce qui a fait que les stocks de logements ont augmenté en mai pour atteindre leur niveau le plus élevé depuis près de deux ans.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance