jeu. 10 oct. 2024

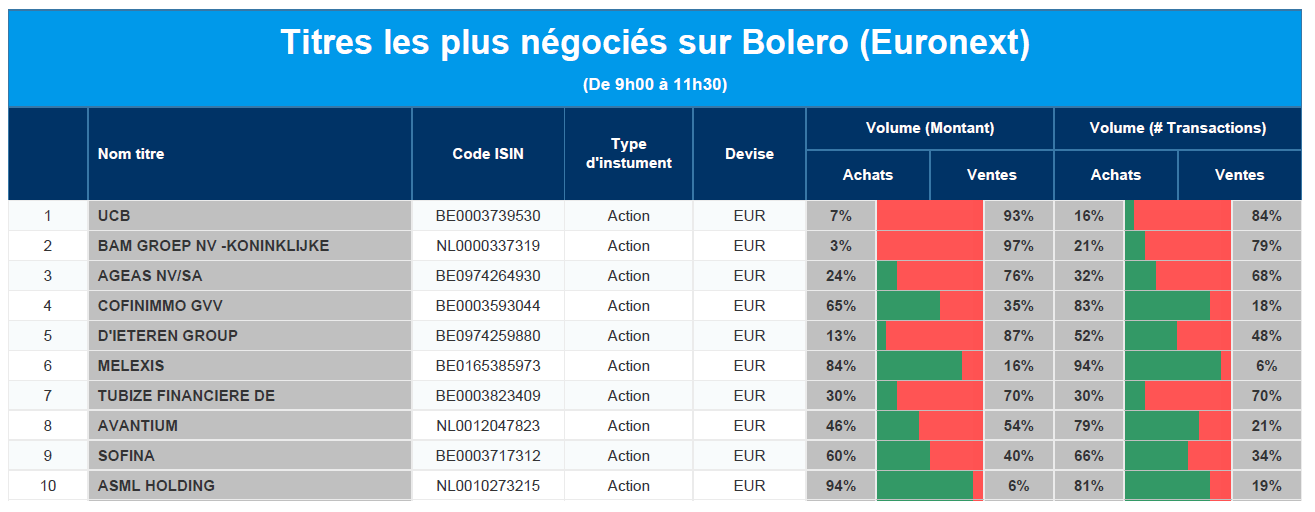

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : UCB, BAM Group, Ageas, Cofinnimo, D'Ieteren, Melexis, Financière de Tubize, Avantium, Sofina, ASML.

Actualités des entreprises du Benelux

- KBC Securities reprend le suivi de Montea avec une recommandation « Accumuler ».

- Les résultats de Fagron dépassent les attentes des analystes.

- Avantium signe un contrat conditionnel avec l'entreprise américaine Plastipak.

- Pharming entame la phase II pour le Lenolisib.

- Nepi Rockcastle achève ses ventes en Slovénie.

Actualités des entreprises européennes

- HSBC envisage un plan de réduction des coûts de 300 millions de dollars pour les postes de direction.

- Le CEO de Stellantis prévoit d'importants changements au sein de la direction dans un contexte de pression croissante.

- Deutsche Telekom se concentre sur la croissance et augmente son dividende.

- GSK accepte de régler environ 80 000 litiges concernant le Zantac pour un montant pouvant atteindre 2,2 milliards de dollars.

- Le fabricant de parfums et d'arômes Givaudan dépasse ses prévisions de ventes grâce à une forte demande.

- Suedzucker annonce une baisse de ses bénéfices au deuxième trimestre et revoit ses perspectives à la baisse.

- UBS « en bonne voie » pour l'intégration du Credit Suisse.

- Le fabricant de batteries Northvolt annonce le départ du directeur de l'usine principale.

Actualités des entreprises américaines

- Berkshire Hathaway lève 1,9 milliard de dollars en yens japonais.

- Les ventes de voitures électriques Tesla produites en Chine ont augmenté de 19,2 % en glissement annuel en septembre.

- Astera Labs lance de nouveaux commutateurs pour l'intelligence artificielle.

- Acquisition d'Arcadium Litihium par Rio Tinto.

- Helen of Troy dépasse les attentes des analystes.

- Amazon veut accélérer les livraisons et les achats grâce à une nouvelle technologie.

- Occidental Petroleum a enregistré une baisse des prix du pétrole et du gaz au troisième trimestre.

Actualités des entreprises asiatiques

- Honda rappelle 2 millions de véhicules en raison d'un problème de direction.

- Seven & I crée une société holding pour ses activités secondaires.

- Fast Retailing affiche un bénéfice annuel en hausse de 31 % et dépasse les estimations.

- TSMC a enregistré une hausse de ses ventes en septembre par rapport au mois précédent.

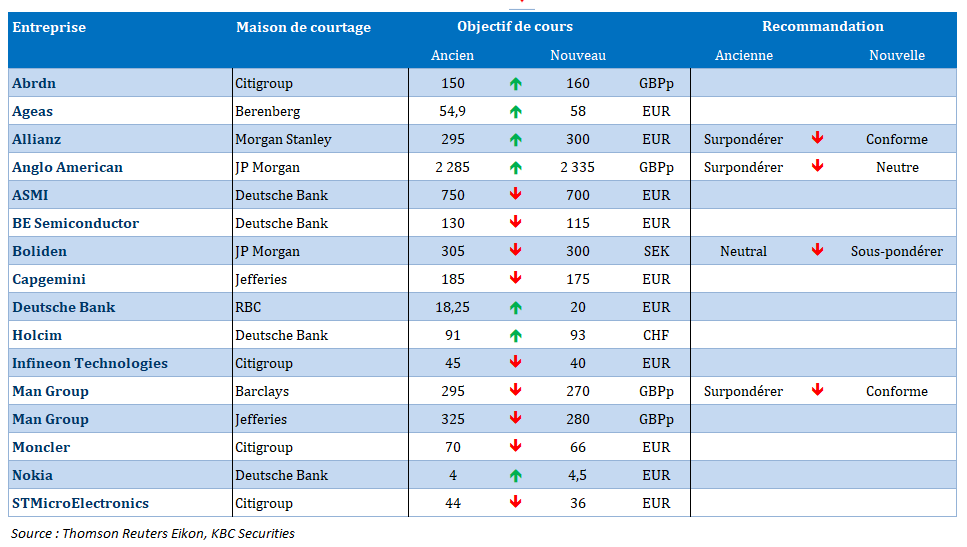

Nouvelles recommandations pour les actions

Publication : le 10 octobre 2024 à 9h17

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.

Le blog de Bernard Keppenne : « Le Yin et le Yang »

Les minutes de la dernière réunion de la FED ont montré un consensus sur la baisse de 0,50 % des taux, mais aussi, que ce premier ajustement, n’engagerait pas la FED à un rythme particulier de réduction des taux.

Minutes de la FED

Sans surprise, puisqu’elle l’a elle-même évoqué, seule Michelle Bowman, membre du Conseil des gouverneurs, a marqué son désaccord par rapport à cette décision.

Mais pour autant, manifestement, il a fallu convaincre certains de la nécessité de procéder à cette réduction de 0,50 %.

Pour autant, la décision n’a pas été justifiée par une crainte d’une dégradation de la situation, comme on peut le lire dans les minutes, celles-ci soulignant que « il était important de faire savoir que la réduction d’un demi-point ne devait pas être interprétée comme une preuve de perspectives économiques moins favorables ».

Ce qui a préoccupé les responsables de la FED, ce sont clairement les inquiétudes concernant le marché du travail, car ils avaient noté les récentes augmentations du taux de chômage et les faibles chiffres de l’emploi et de l’inflation en juillet et en août.

Pour autant, et même si le marché de l’emploi est au centre des préoccupations de la FED, cette dernière continuera de scruter l’évolution de l’inflation. Et justement, cet après-midi, l’inflation est attendue en recul à 2,3 % contre 2,5 %, mais l’inflation sous-jacente devrait rester inchangée à 3,2 %.

Compte tenu d’un scénario d’une FED plus modérée dans ses prochaines baisses de taux, les rendements des Treasury 2 ans et 10 ans sont repassés au-dessus des 4 %.

Faisons le compte

La semaine prochaine, la BCE se réunira et toute la question est de savoir si elle va réduire ses taux de 0,25 %.

D’un côté, un certain nombre de responsables ont plaidé pour une nouvelle baisse de taux compte tenu du recul de l’inflation, et surtout de la dégradation de l’économie. Et d’un autre côté, d’autres s’inquiètent des risques que font peser les tensions au Moyen-Orient sur une hausse du prix du baril.

Du côté de ceux en faveur de la baisse on retrouve le gouverneur de la Banque de France, ainsi que Yannis Stournaras, gouverneur de la Banque centrale grecque, qui a déclaré « même si nous procédons à une réduction de 25 points de base maintenant et à une autre en décembre, nous reviendrons à seulement 3 %, ce qui reste très restrictif ».

Et il faut compter aussi sur le Finlandais Olli Rehn, le Letton Martins Kazaks et le Portugais Mario Centeno et surtout sur Christine Lagarde, ce qui est évidemment un élément important.

Par contre, parmi ceux qui se montrent plus réticents, on retrouve notre gouverneur, Pierre Wunsch qui a déclaré hier à l’Echo « y a-t-il un facteur décisif qui nous oblige à ouvrir la discussion en octobre ? J’aimerais vraiment voir l’analyse du personnel de la Banque centrale ».

Le Yin et le Yang

C’est un peu l’image que donne les fluctuations de la bourse chinoise depuis sa réouverture, avec des évolutions contrastées d’une séance à l’autre.

Le yuan, qui s’était assez nettement renforcé à la fin du mois de septembre avec les annonces des autorités monétaires, est reparti à la baisse par rapport au dollar sur fond d’incertitude.

Faut-il y voir une forme d’inquiétude, mais ce matin, la Banque centrale chinoise a annoncé qu’elle commencerait à accepter les demandes des institutions financières pour participer à un nouveau programme de financement, d’une valeur initiale de 500 milliards de yuans.

Ce qui concrètement signifie que les sociétés de titres, les sociétés de fonds et les assureurs éligibles peuvent demander à rejoindre le système de swap, qui leur donne un accès plus facile au financement pour acheter des actions.

Ce n’est en soit pas une nouvelle mesure car elle avait été annoncée dans l’ensemble des mesures de soutien, mais elle est justement mise en place après une forte chute de la bourse la veille.

Mais ce qui interpelle c’est le fait de vouloir à tout prix soutenir le marché boursier, même si cela pourrait contribuer à faire remonter le moral des ménages chinois qui ont subit la double peine de la chute du marché immobilier et du marché boursier.

En attendant, tous les regards seront cependant tournés vers la conférence de presse du ministère des Finances, samedi, qui pourrait révéler les plans de relance budgétaire, particulièrement attendus.

Car jusqu’à présent, les mesures annoncées ont été des mesures de relance monétaire, et maintenant, les investisseurs attentent de mesures fiscales à grande échelle. Mais comme l’attente est forte, le risque évidemment est que ces dernières ne soient pas satisfaites, ce qui pourrait alors entrainer une forte correction de la bourse.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances