mar. 25 juin 2024

L’indice IFO en Allemagne est venu confirmer le fait que l’industrie allemande reste à la peine et que la reprise est peut-être déjà étouffée dans l’œuf, et alors que la situation en France continue d’inquiéter.

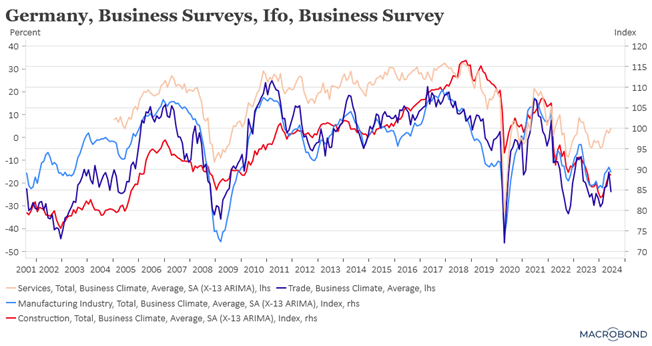

Indice IFO

Alors que les analystes prévoyaient un indice à 89.7, il est tombé à 88.6 en juin contre 89.3 en mai. Ce qui a fait dire au président de l’IFO, « l’économie allemande a du mal à sortir de la stagnation ».

Comme l’ont montré les indices PMI, vendredi, le secteur des services continue de bien se comporter, et heureusement d’ailleurs, mais le secteur manufacturier reste désespérément embourbé. En cause des carnets de commande en baisse, un commerce mondial qui subit l’impact des mesures de rétorsion et aussi des coûts des transports qui ne cessent de grimper.

Ce qui inquiétant c’est évidemment de voir une Allemagne qui ne parvient pas à redémarrer et dont le modèle économique doit être revu de fond en comble, et une France qui pourrait se diriger vers le chaos, Macron évoquait hier le risque de guerre de civile en cas de victoire des extrêmes, avec un sérieux ralentissement de son économie. Cette situation pourrait complètement paralyser l’Europe à un moment charnière où elle devait justement se réinventer et s’affirmer aussi bien vis-à-vis de la Chine que des Etats-Unis.

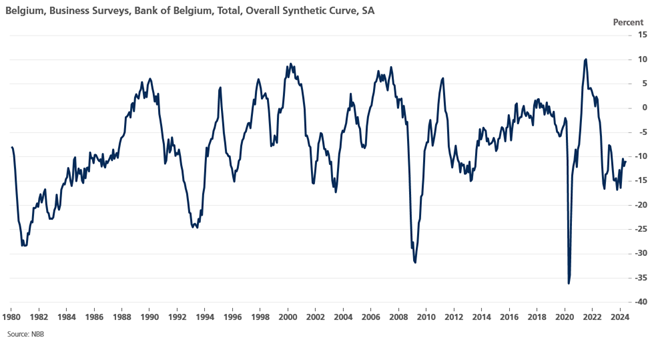

Indice de confiance en Belgique

L’indice publié par la BNB montre que la confiance des chefs d’entreprise s’est stabilisée en juin, mais l’image est un peu tronquée, car l’indice est soutenu par les services qui affichent une forte amélioration.

Par contre, dans l’industrie, la situation s’est nettement dégradée avec une baisse de la demande et des carnets de commande en berne, et dans le commerce avec une baisse des commandes.

Quel contraste !

Alors que les indices de confiance se tassent en Europe, la situation aux Etats-Unis reste solide et les membres de la FED continuent de discourir sur l’opportunité de se donner encore du temps avant de baisser les taux ou pas.

Ce qui ne l’empêche cependant pas de rester attentive à l’évolution du marché de l’emploi qui pourrait être le facteur déclenchant d’une baisse des taux si la situation venait à se dégrader sensiblement.

C’est en tout cas ce qui ressort des propos de Mary Daly, présidente de la FED de San Francisco, qui estime que « nous devons poursuivre nos efforts pour rétablir pleinement la stabilité des prix sans perturber douloureusement l’économie ».

Car selon elle, « l’inflation n’est pas le seul risque auquel nous sommes confrontés ». Et « un ralentissement futur du marché du travail pourrait se traduire par une hausse du chômage ».

Ce qui oblige la FED à rester vigilante, car Mary Daly le reconnait « la volatilité des données sur l’inflation depuis le début de l’année n’a pas inspiré la confiance. Les chiffres récents sont plus encourageants, mais il est difficile de savoir si nous sommes vraiment sur la voie d’une stabilité durable des prix ».

La FED, un frein pour les autres Banques centrales

Le fait que la FED retarde sa baisse des taux n’arrange pas les autres Banques centrales qui reportent également leur baisse de taux de peur de voir leurs devises s’affaiblir par rapport au dollar.

C’est clairement le cas de la BCE, même si elle s’en défend, et cela devrait aussi être le cas de la Banque centrale de Suède, qui se réunit ce jeudi.

Alors qu’elle a procédé à une première baisse de 0.25%, comme la BCE, elle devrait laisser ses taux inchangés à 3.75%, tout en laissant entendre qu’elle devrait baisser ses taux sur la seconde partie de l’année.

Elle pourrait le faire compte tenu du fait que l’inflation se rapproche de son objectif de 2%, et aussi compte tenu de l’atonie de l’économie, de la faiblesse du marché du travail et des difficultés rencontrées par de nombreux ménages pour rembourser leurs prêts hypothécaires.

Mais, et alors que la couronne suédoise s’est un peu reprise par rapport à l’euro, elle ne voudra pas prendre trop d’avance sur la BCE et sur la FED. Et le fait que la Banque centrale de Norvège ait clairement annoncé qu’elle ne bougerait pas à ses taux avant l’année prochaine, devrait aussi l’inciter à la plus grande prudence.

Elle ne fait pas exception aux autres Banques centrales qui ont peur de relâcher les taux trop tôt et de devoir les resserrer par la suite, ce qui serait désastreux en terme d’image mais surtout pour l’économie.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance