mar. 8 oct. 2024

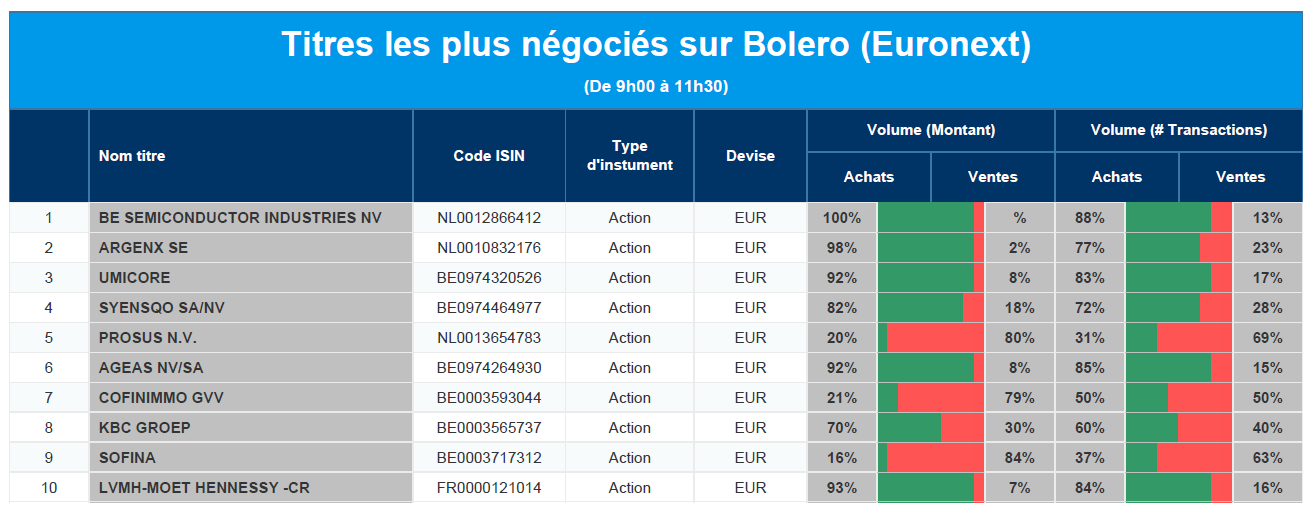

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : BE Semiconductor Industries, Argenx, Umicore, Syensqo, Prosus, Ageas, Cofinimmo, KBC, Sofina, LVMH.

Actualités des entreprises du Benelux

- NX Filtration fournit des modules membranaires à Kindasa Water Services Co en Arabie Saoudite.

- La FSMA demande une augmentation de l'offre de CMB.Tech pour Euronav.

- Nyxoah lève 27 millions de dollars.

- KBC Securities relève l'objectif de cours de Tubize.

Actualités des entreprises européennes

- Unilever réforme sa chaîne d'approvisionnement en soins à domicile en Europe.

- Equinor achète une participation de 9,8 % dans le développeur d'éoliennes offshore Orsted.

- L'entreprise allemande Thyssenkrupp revoit ses plans de production d'acier vert.

- Novo Nordisk règle la bataille des brevets aux États-Unis avec Viatris concernant Ozempic.

- Holcim achète l'entreprise américaine d'isolation OX Engineered Products.

- L'ancien dirigeant d'Amazon India nommé à la tête des opérations indiennes de Nestlé.

- Richemont vend le détaillant en ligne Yoox Net-A-Porter à Mytheresa.

- Atos continue de viser un accord gouvernemental sur les actifs stratégiques comme première offre.

- Vodafone et Google collaborent plus étroitement sur l'IA en Europe et en Afrique.

- Vistry revoit à la baisse ses prévisions de bénéfices pour l'exercice 2024.

Actualités des entreprises américaines

- Les assureurs non-vie sous la pression de la tempête Milton.

- Mantle Ridge acquiert une participation dans Air Products.

- Arcadium approché par Rio Tinto.

- La société de capital-investissement Butterfly Equity annonce l'acquisition de Duckhorn Portfolio.

- Chevron vend d'avance des actifs à Canadian Natural Resources.

- Les actions de Super Micro Computer augmentent alors que le boom de l'IA génère 100 000 livraisons trimestrielles de GPU.

- Lucid voit ses livraisons augmenter alors que les baisses de prix stimulent la demande.

Actualités des entreprises asiatiques

- Samsung Electronics présente ses excuses pour avoir déçu les attentes en matière de bénéfices.

- Foxconn construit la plus grande usine de superpuces Nvidia au monde.

- LG Energy Solution fournira des batteries à la filiale de Mercedes en Amérique du Nord.

- Nissan investit dans la société de technologie automobile ChargeScape.

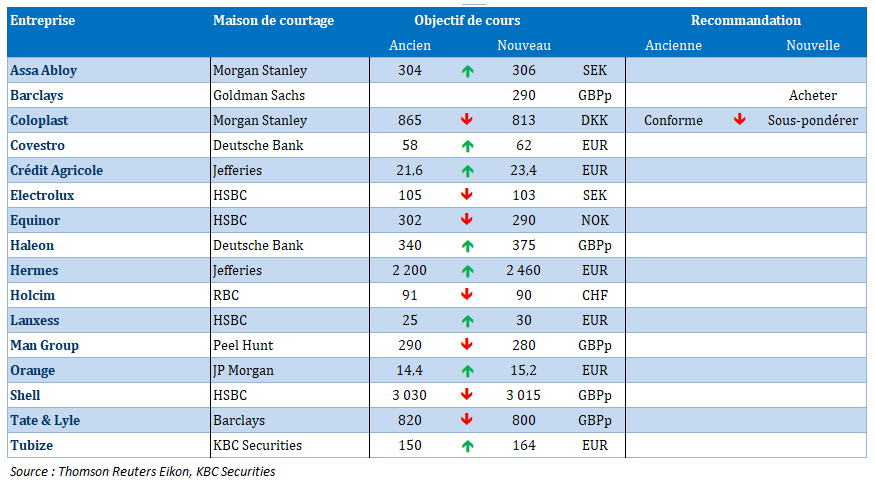

Nouvelles recommandations pour les actions

Publication : le 8 octobre 2024 à 9h42

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.

Le blog de Bernard Keppenne : « Forte volatilité sur les bourses asiatiques »

Après une semaine de fermeture, la bourse de Shanghai ouvre en forte hausse, toujours accrochée à l’espoir que les mesures annoncées par les autorités apporteront un nouvel élan, alors qu’Hong Kong subit des prises de bénéfices.

Volatilité

Ces deux mouvements contraires montrent la grande volatilité des bourses qui affichent des variations importantes d’une séance à l’autre.

En tout cas, pour le moment, la hausse sur la bourse chinoise, amorcée avant la fermeture, se poursuit, alors que les effets des mesures annoncées ne se feront sentir que dans les prochaines semaines au mieux.

Profitant de cette euphorie, les autorités ont annoncé de nouvelles mesures ce matin. Ainsi, Zheng Shanjie, président de la Commission nationale pour le développement et la réforme, a annoncé que pour soutenir les gouvernements locaux, la Chine émettra 100 milliards de yuans à partir du budget du gouvernement central de l’année prochaine et 100 milliards de yuans supplémentaires pour des projets d’investissement clés d’ici la fin de l’année.

Mais le doute s’insinue, car si la bourse chinoise est en hausse assez nettement au moment d’écrire ces lignes, elle affiche cependant un fort recul par rapport à son niveau d’ouverture et les futurs en Europe sont en baisse.

Allemagne encore !

Décidemment, les mauvaises nouvelles en Allemagne s’accumulent et preuve qu’il ne faut pas s’attendre à une amélioration, le président de la Bundesbank a déclaré qu’il était d’accord avec la révision par le gouvernement allemand de ses prévisions pour la croissance pour cette année, à savoir une contraction de 0,2 % par rapport à une projection précédente de 0,3 %.

La mauvaise nouvelle vient d’une chute de 5,8 % des commandes industrielles d’un mois à l’autre, alors que les analystes tablaient sur un recul de 2 %.

Si l’on exclut les commandes de grande envergure, les nouvelles commandes en août ont été inférieures de 3,4 % à celles de juillet.

Dans le détail, les commandes étrangères ont chuté de 2,2 %, celles extérieures à la zone euro ont augmenté de 3,4 %, tandis que les commandes provenant de la zone euro ont chuté de 10,5 %.

Ce qui signifie que la reprise de l’activité ne se manifestera pas encore en l’absence de nouvelles commandes. Et le chiffre de la production industrielle, publié ce matin, ne devrait pas être plus encourageant, on attend une hausse de cette dernière d’un mois à l’autre de 0,8 % contre un recul de 2,4 % en juillet.

Il est évidemment encore trop tôt pour espérer que les mesures de relance en Chine percolent sur l’économie allemande, d’autant plus que les tensions commerciales ne vont pas s’apaiser après la décision de l’Europe de taxer les importations de voitures électriques au grand désespoir des Allemands.

La baisse des taux par la BCE pourrait venir apporter un peu d’oxygène, même si le mal en Allemagne est plus profond que cela. Mais cette baisse de taux va peut-être être âprement négociée, car les avis ne sont pas tous favorables.

Ainsi, le gouverneur de la Banque centrale autrichienne, Robert Holzmann, a déclaré « l’inflation est sur la bonne voie. Mais elle n’a pas été vaincue. Je pense que la dernière baisse des taux d’intérêt était justifiée, mais ce n’est pas une raison pour supposer que d’autres baisses de taux d’intérêt suivront automatiquement ».

Il faut dire qu’il s’était déjà opposé, en juin, à la baisse des taux, et qu’il était le seul. Pour justifier cette prudence, il s’inquiète du niveau de l’inflation de base qui ne recule pas, à contrario de l’inflation générale.

Par contre, le président de la Bundesbank, Joachim Nagel, s’est déclaré ouvert à l’idée d’une nouvelle baisse des taux d’intérêt lors de la réunion de la semaine prochaine. Estimant que « la tendance de l’inflation est l’une des bonnes nouvelles. Nous nous rapprochons clairement de notre objectif de 2 % ».

Pour terminer sur la situation de l’Allemagne, l’épisode du vote sur les droits de douane de l’UE sur les voitures électriques chinoises a montré que cette dernière avait perdu de son influence.

Car le rejet par le chancelier allemand Olaf Scholz n’a pas empêché les autres membres de l’UE de voter en faveur de cette mesure. Et image d’autant plus négative, l’Allemagne a été l’un des cinq membres de l’UE à rejeter ces derniers, avec entre autres la Hongrie et la Slovaquie, ce qui indirectement l’associe avec des membres dont l’attache européenne est plus que remise en cause.

Dilemme

C’est ce qui ressort des minutes de la dernière réunion de la Banque centrale d’Australie, seule banque du G7 à ne pas encore avoir réduit ses taux.

Dilemme, car durant la dernière réunion a été évoqué aussi bien le scénario d’une hausse des taux que d’une baisse, même si finalement elle n’a pas envisagé de hausse des taux en raison de la faiblesse de la croissance économique.

Mais avec une inflation sous-jacente qui est restée élevée à 3,9 % au deuxième trimestre, elle n’a pas fermé la porte et le message reste ambigu, « les conditions financières futures pourraient devoir être plus strictes ou plus souples qu’aujourd’hui pour atteindre les objectifs du conseil d’administration ».

Le rendement du taux australien à 2 ans a évolué comme les taux aux États-Unis après les chiffres du chômage, mais il reste ferme car les membres du conseil d’administration ont écrit « bien qu’il soit important de prendre en compte les développements économiques à l’étranger, il n’était pas nécessaire que le taux d’escompte évolue en fonction des taux d’intérêt dans d’autres économies ».

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances