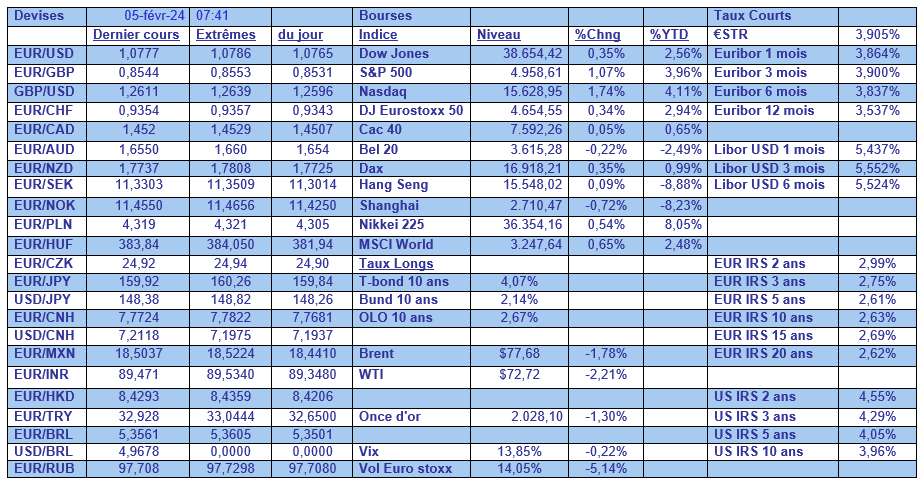

lun. 5 févr. 2024

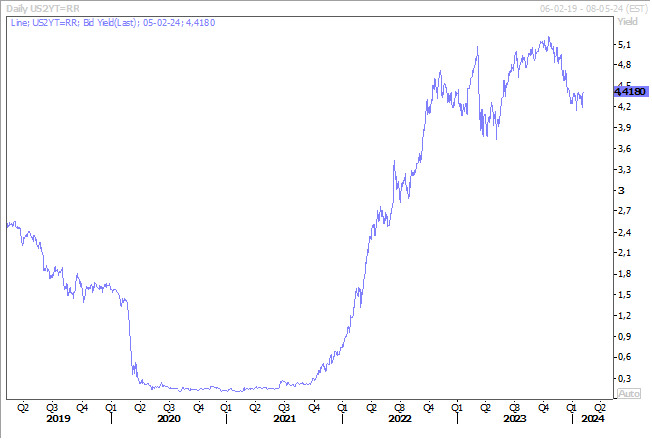

L’insolente fermeté du marché du travail aux États-Unis a fait bondir le dollar, les rendements obligataires et a même contenté la bourse américaine avec un record pour le S&P 500.

Vigueur du marché de l’emploi

Non seulement les créations d’emploi ont été plus élevées que prévu, mais en plus les salaires ont connu leur plus forte hausse depuis près de deux ans, ce qui a encore un peu plus éloigné la perspective d’une baisse des taux.

Dans le détail, cela donne un taux de chômage stable à 3,7 %, soit en-dessous des 4 % pour la deuxième année consécutive, ce qui est la plus longue période de ce type depuis plus de 50 ans.

Les créations d’emploi ont été de 353 000 contre 180 000 attendues, et le chiffre du mois de décembre a été fortement revu à la hausse à 333 000 contre 216 000.

Le salaire horaire moyen a augmenté de 0,6 % en janvier, soit la plus forte hausse depuis mars 2022, après avoir progressé de 0,4 % en décembre. Sur un an, les salaires ont augmenté de 4,5 % après avoir progressé de 4,3 % en décembre.

La probabilité d’une baisse des taux en mai s’est sensiblement réduite après ces chiffres, le dollar et les rendements obligataires sont de leur côté repartis à la hausse.

Car avec un marché de l’emploi aussi solide, la FED peut prendre son temps, comme l’a d’ailleurs rappelé Powell lors d’une émission diffusée dimanche soir. « La prudence veut que l’on donne du temps au temps et que l’on s’assure que les données confirment que l’inflation descend à 2 % de manière durable. Nous voulons aborder cette question avec prudence, la force actuelle de l’économie réduisant le risque de récession alors que les décideurs politiques attendent les dernières données qui les convaincront de procéder à des réductions de taux ».

Powell a évoqué le fait que cette situation était « historiquement inhabituelle » en évoquant l’état de l’économie américaine, estimant que « nous pensons que l’économie se porte bien. Nous pensons que l’inflation diminue. Nous voulons juste gagner un peu plus de confiance dans le fait qu’elle diminue de manière durable pour atteindre notre objectif de 2 % ».

Un scénario idéal qui explique pourquoi la remontée des taux obligataires n’est pas venue plomber la bourse, qui profite aussi d’un marché de l’emploi solide car cela va soutenir la consommation.

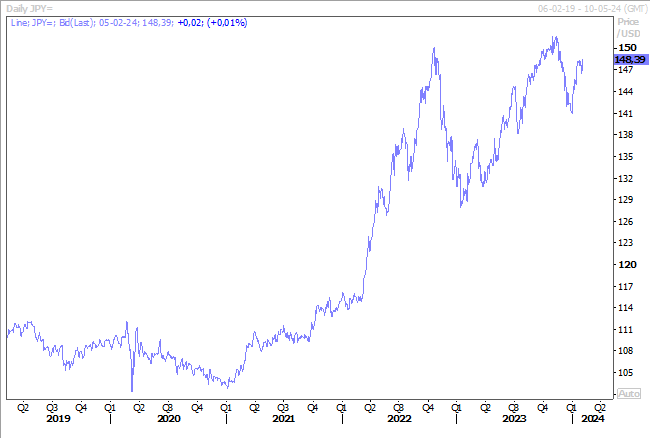

Tout comme la fermeté du dollar, qui a fait reculer le yen, ce qui permet au Nikkei de terminer encore une fois en hausse.

Économie à la peine

Comparaison n’est pas raison, certes, mais le contraste avec les interrogations sur l’état de l’économie chinoise est quand même saisissant.

L’indice PMI des services a très légèrement reculé à 52.7 contre 52.9, alors que les nouvelles commandes ont chuté en passant de 53.7 à 51.5 en janvier.

Les derniers indices montrent que l’économie chinoise peine à retrouver son élan, confrontée à de multiples défis, notamment des pressions déflationnistes persistantes, un ralentissement prolongé de l’activité immobilière et un endettement croissant des collectivités locales.

Et preuve de ces pressions déflationnistes, le sous-indice des prix a baissé pour la première fois depuis avril 2022.

Il faut dire que les prix à la production ont chuté pendant 15 mois consécutifs, réduisant les marges bénéficiaires à un point tel que la production industrielle et les emplois sont désormais menacés, ce qui ne fait qu’aggraver les difficultés économiques de la Chine.

Car les entreprises réduisent les prix des produits, puis les salaires du personnel, ce qui signifie que les consommateurs ne vont plus acheter, ce qui entraine un cercle vicieux.

Et le fait que la Banque centrale libère des liquidités, avec la réduction du taux des réserves obligatoires qui prend effet à partir de ce lundi, ne suffit pas. En effet, les petites entreprises ne sont pas disposées à contracter des prêts pour financer de nouvelles activités, étant donné qu’elles voient leurs bénéfices se réduire étant obligées de réduire leurs prix.

Les mesures actuelles soutiennent l’offre, alors que l’effort devrait porter sur la demande, et cette demande est plombée aussi par la déliquescence du marché immobilier.

Voilà qui va soutenir le Nikkei

J’évoquais la faiblesse du yen comme facteur de soutien du Nikkei, et il ressort que cette même faiblesse du yen a permis à l’activité des services au Japon de progresser en janvier au rythme le plus élevé depuis septembre.

Sans doute parce que ce secteur a pratiqué la devise de Jigoro Kano, inventeur du judo, qui déclarait qu’« une technique supérieure surpasse la force », façon de dire que la faiblesse peut devenir une force.

L’indice PMI des services est ainsi passé de 51.5 en décembre à 53.1 en janvier, ce qui permet à l’indice composite de passer de 50 à 51.5.

Cette hausse a été soutenue par une croissance des nouvelles affaires, qui a atteint son plus haut niveau en quatre mois, et par une augmentation du tourisme, en particulier dans le domaine du transport aérien.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances