lun. 30 sept. 2024

Des impôts temporairement plus élevés pour les grandes entreprises françaises ?

Le journal français Le Monde rapporte que le gouvernement français envisage une taxe supplémentaire temporaire de 8,5 % sur les entreprises dont le chiffre d'affaires est supérieur à 1 milliard d'euros, ainsi qu'une taxe sur les rachats d'actions égale à 8 % de la réduction du capital nominal. Une première analyse montre que la taxe ne s'appliquera qu'aux revenus nationaux.

KBC Securities a déjà examiné les sociétés françaises qu'elle suit et qui sont les plus vulnérables à cette éventuelle taxe. Il s'agit de Vinci, BNP, AXA, Saint-Gobain, LVMH, Kering et TotalEnergies.

Le Premier ministre Michel Barnier exposera ses objectifs lors d'un discours de politique générale devant le Parlement mardi. Il prépare le projet de loi de finances 2025, qui devrait être présenté aux alentours du 9 octobre.

Mr Barnier envisage également d'augmenter les taux d'un prélèvement connu sous le nom de bonus-malus écologique ou d'une taxe environnementale sur les voitures, d'une taxe sur les véhicules lourds et d'une taxe sur la location de logements meublés.

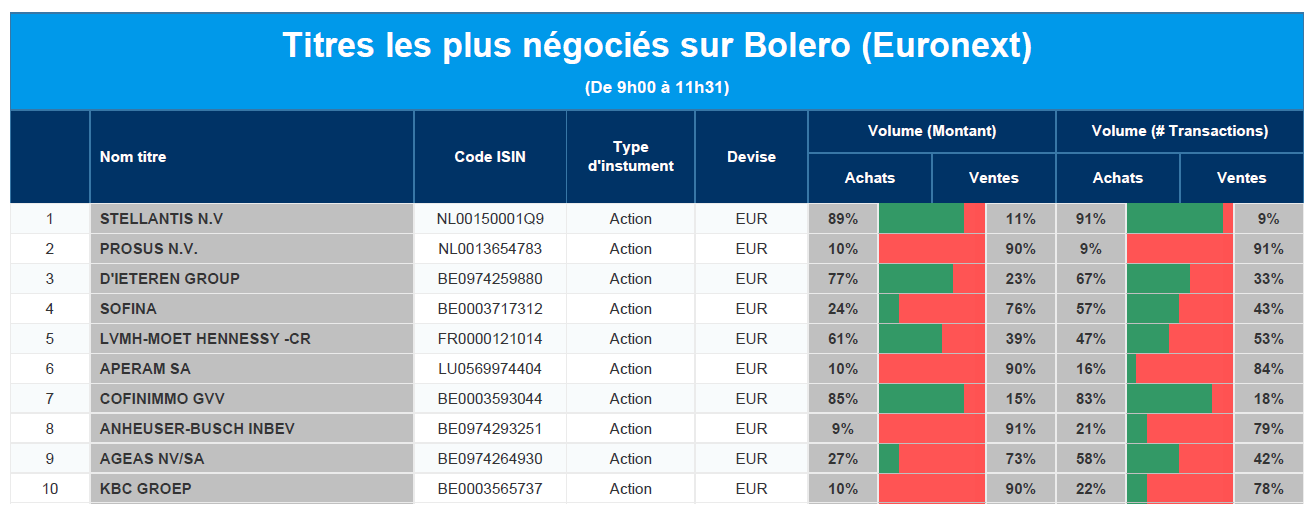

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : Stellantis, Prosus, D'Ieteren, Sofina, LVMH, Aperam, Cofinimmo, AB Inbev, Ageas, KBC.

Actualités des entreprises du Benelux

- Floridienne enregistre une hausse des ventes de 18,6 %.

- TheraVet annonce un projet de transformation stratégique.

- UCB annonce une étude comparative.

- Hyloris vendra Maxigesic en Chine.

- Aperam s'attend à un cash-flow opérationnel plus élevé au second semestre de l'année.

- Objectif de cours plus élevé pour CTP chez KBC Securities.

- Syensqo annonce un programme de rachat d'actions de 300 millions d'euros.

Actualités des entreprises européennes

- Le CEO d'UniCredit, M. Orcel, a participé à une réunion virtuelle avec Commerzbank.

- Avertissement sur les bénéfices chez Stellantis.

- Le directeur de l'unité sidérurgique Thyssenkrupp prépare le personnel à des coupes sombres.

- Spotify est de nouveau en ligne après les perturbations subies par plus de 40 000 utilisateurs.

- Volkswagen revoit à la baisse ses perspectives pour 2024 en raison de la baisse de la demande de voitures.

- Aston Martin annonce une baisse de ses bénéfices en raison de problèmes liés à la chaîne d'approvisionnement.

Actualités des entreprises américaines

- Cassava Sienes perd des plumes après avoir dû payer une amende.

- StandardAero vise une valorisation de 7,7 milliards de dollars lors d'une introduction en bourse élargie.

- L'autorité européenne de régulation de la vie privée inflige une amende de 91 millions d'euros à Meta pour le stockage de mots de passe.

- Le Royaume-Uni donne son feu vert à la collaboration d'Amazon avec Anthropic dans le domaine de l'IA.

- Globe Life pourrait faire l'objet d'une action en justice de la part de l'EEOC pour discrimination présumée.

- Le Dupixent de Sanofi-Regeneron obtient l'approbation de la FDA pour le « poumon du fumeur ».

- Elliott remporte la vente aux enchères des actions Citgo avec une offre conditionnelle de 7 milliards de dollars.

Actualités des entreprises asiatiques

- BYD rappelle 97 000 véhicules électriques en raison d'une défaillance de la direction.

- Alchemy Resources signe un partenariat avec la société japonaise JOGMEC dans le domaine du lithium.

- SK choisit Hahn & Company comme soumissionnaire privilégié pour l'achat de SK Specialty.

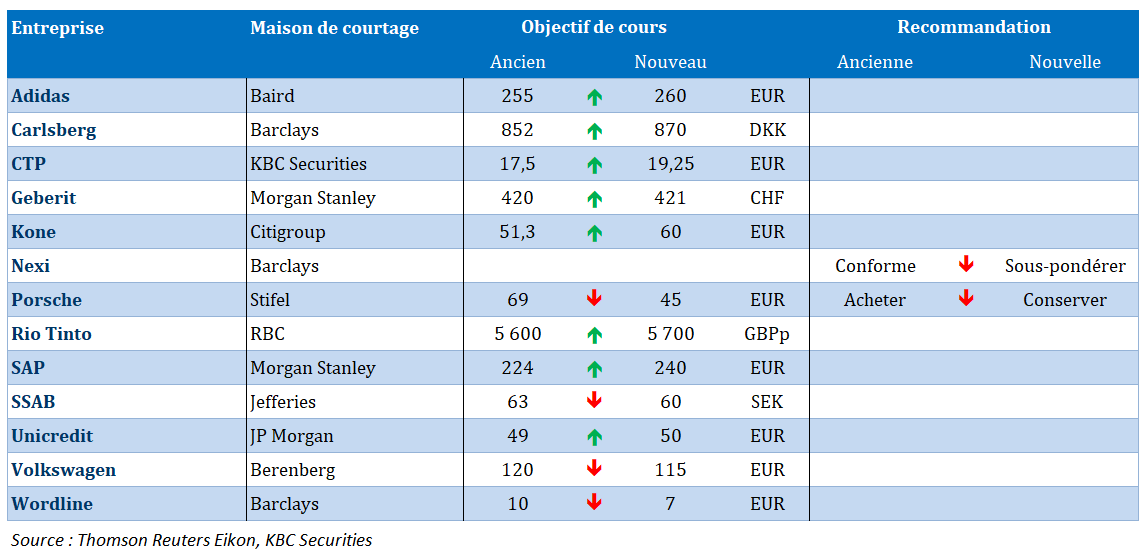

Nouvelles recommandations pour les actions

Publication : le 30 septembre 2024 à 9h30

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.

Le blog de Bernard Keppenne : « L’euphorie en Chine continue »

Le Nikkei plonge ce matin sur fond de forte hausse du yen, alors que les bourses chinoises continuent de surfer sur les espoirs que les mesures de grande ampleur prisent par les autorités seront un catalyseur positif pour l’économie.

Chute du Nikkei

Cette chute est liée à l’annonce de la victoire de Shigeru Ishiba qui deviendra Premier ministre demain. Il est en effet perçu comme un peu plus ferme que son adversaire concernant la politique monétaire, même s’il a déclaré que « la politique monétaire doit rester accommodante en tant que tendance, compte tenu des conditions économiques actuelles ».

Mais il n’en fallait pas plus pour renforcer la valeur du yen par rapport au dollar, ce qui explique le plongeon du Nikkei ce matin.

Euphorie en Chine

Malgré des indicateurs décevants, la bourse chinoise continue de s’enthousiasmer face aux mesures prises par les autorités.

Et rassurant ou pas, de nouvelles mesures ont encore été annoncées. Ainsi, hier, la Banque centrale chinoise a déclaré qu’elle demanderait aux banques d’abaisser les taux hypothécaires pour les prêts immobiliers existants avant le 31 octobre.

Concrètement, les banques commerciales devraient, par lots, réduire les taux d’intérêt sur les prêts hypothécaires existants à pas moins de 30 points de base en dessous du Loan Prime Rate.

Preuve de l’urgence de la situation, la ville de Guangzhou a annoncé dimanche la levée de toutes les restrictions sur les achats de logements, tandis que Shanghai et Shenzhen ont déclaré qu’elles allaient assouplir les restrictions sur les achats de logements par des acheteurs non locaux et abaisser le ratio minimum de mise de fonds pour les acheteurs d’un premier logement à pas moins de 15 %.

Demeure toujours la question de savoir si ces mesures vont redonner confiance aux ménages et permettre une reprise du marché immobilier ? À ce stade, en tout cas, la bourse chinoise termine en force avant 7 jours de congés.

Mais ces mesures ne peuvent cependant pas cacher les indices décevants. Ainsi, l’indice PMI manufacturier officiel est certes passé de 49.1 en août à 49.8 en septembre, mais demeure toujours en territoire négatif.

Et surtout, l’indice des services est tombé à 49.9 en septembre, montrant la première contraction depuis décembre de l’année dernière.

Si on regarde les indices PMI publiés en même temps par Caixin/S&P Global, l’indice des services a chuté en passant de 51.6 en août à 50.3 en septembre, le plus bas depuis septembre 2023.

Et résultat, l’indice PMI Composite a légèrement reculé à 50.3 en septembre, contre 51.2 en août.

Ce qui met en avant le fait que l’insuffisance de la demande perdure et reste le problème essentiel de la Chine pour le moment, sans parler des risques pesant sur les exportations.

Pas plus avancé

Les derniers indicateurs publiés aux États-Unis vendredi n’ont pas aidé à trancher de savoir si la FED allait réduire ses taux de 0,25 % ou de 0,50 % lors de sa réunion de novembre.

Il faudra peut-être attendre les données sur le marché de l’emploi qui seront publiées ce vendredi pour y voir plus clair.

En attendant, les dépenses de consommation ont certes reculé par rapport aux prévisions, mais elles demeurent solides et rien ne vient remettre en cause le scénario d’une croissance solide au troisième trimestre.

Les dépenses de consommation ont augmenté de 0,2 % le mois dernier après un taux de 0,5 % en juillet. Elles se sont concentrées sur les services, qui ont augmenté de 0,4 % après avoir progressé de 0,3 % en juillet.

Autre donnée publiée, l’indice des prix des dépenses de consommation personnelle (PCE) qui a augmenté de 0,1 % en août, contre 0,2 % en juillet. Soit un taux annuel qui est tombé à 2,2 % contre 2,5 % en juillet, son plus faible niveau depuis février 2021.

En excluant les composantes volatiles de l’alimentation et de l’énergie, l’indice des prix PCE a augmenté de 0,1 % contre 0,2 % en juillet, soit un taux annuel qui est passé de 2,6 % à 2,7 %.

Ces chiffres donnent le sentiment que le processus de désinflation se poursuit et plaident pour une baisse des taux de 0,50 % encore une fois. Mais il n’y a manifestement pas de consensus au sein du Comité de la FED.

Ainsi, Michelle Bowman, gouverneure de la Fed, s’est opposée à la décision de réduire les taux de 0,50 %, et d’autres ont voté en faveur de cette baisse tout en se montrant réticents.

Et Bowman s’est d’ailleurs empressée de souligner que l’inflation ne reculait pas puisque « l’inflation de base reste inconfortablement au-dessus de notre objectif de 2 % ».

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances