lun. 23 sept. 2024

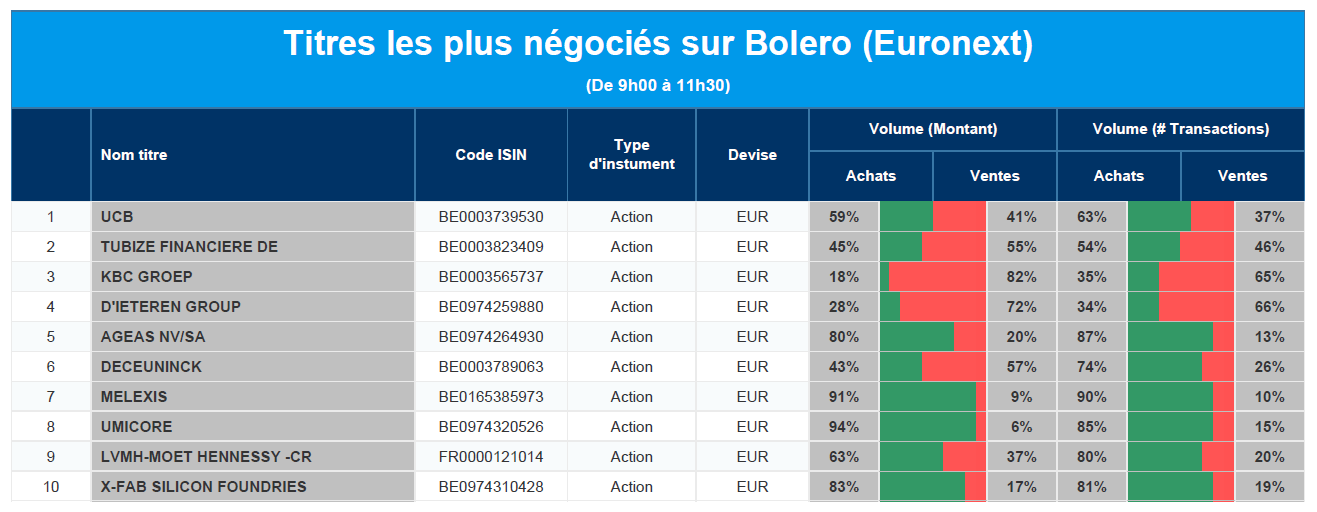

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : UCB, Financière de Tubize, KBC, D'Ieteren, Ageas, Deceuninck, Melexis, Umicore, LVMH, X-Fab.

Actualités des entreprises du Benelux

- Ekopak enregistre une forte croissance de ses ventes.

- Ageas annonce sa stratégie Elevate27.

- UCB annonce l'approbation de Bimzelx par la FDA.

- Onward Medical s'inscrit sur Euronext Paris.

- Belron (D'Ieteren) lance de nouveaux emprunts à terme pour environ 6,25 milliards d'euros.

Actualités des entreprises européennes

- CMA CGM accepte d'acheter 48 % de Santos Brasil pour 1,2 milliard de dollars.

- Novo Nordisk est interrogé par le Congrès américain.

- Le norvégien Equinor renonce à exporter de l'hydrogène bleu vers l'Allemagne.

- La société immobilière suisse Ina Invest envisage de fusionner avec le groupe Cham.

- Les actions de Commerzbank chutent de 3 % avant les négociations, le gouvernement allemand conserve sa participation.

- Un médicament expérimental d'AstraZeneca contre le cancer ne présente pas d'amélioration significative.

- BNP Paribas signe un accord pour acheter la division de banque privée de HSBC en Allemagne.

Actualités des entreprises américaines

- Les autorités de régulation américaines freinent l'expansion de Citigroup en Chine.

- L'Inde enquête sur Netflix pour violation de visa, discrimination raciale et fraude fiscale.

- Apollo envisage d'investir 5 milliards de dollars dans Intel.

- Southwest Airlines met en garde son personnel contre des « décisions difficiles ».

- L'accord avec Microsoft entraîne le redémarrage de Three Mile Island.

Actualités des entreprises asiatiques

- Poursuites contre Woolworths et Coles après de fausses réductions.

- REA Group fait une troisième offre pour Rightmove.

- Vodafone Idea conclut un accord portant sur des équipements de réseau d'une valeur de 3,6 milliards de dollars.

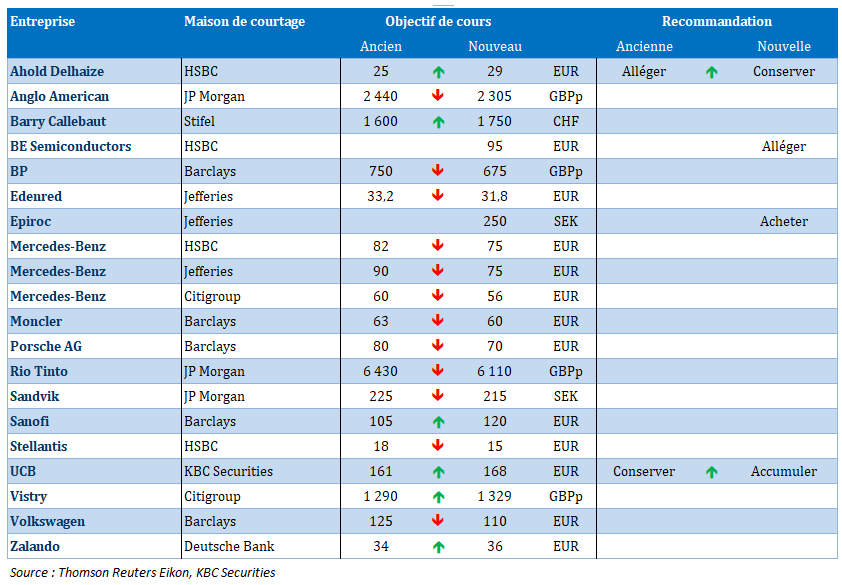

Nouvelles recommandations pour les actions

Publication : le 23 septembre 2024 à 8h54

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.

Le blog de Bernard Keppenne : « La Chine entraîne l’Allemagne vers le bas »

Prémices à un changement de plus grande ampleur ou simple opération d’ajustement ? En tout cas, la Banque centrale chinoise a injecté des liquidités supplémentaires à 14 jours à un taux inférieur par rapport à la dernière opération de ce type.

Injection de liquidités

La Banque centrale chinoise a injecté des fonds à 14 jours, mesure qui en soit n’a rien d’exceptionnel, car elle procède toujours ainsi avant des périodes de longues vacances. Mais compte tenu du contexte actuel, certains se demandent si ce n’est pas le signal d’un possible assouplissement du taux à 7 jours et de celui des réserves obligatoires des banques dans les prochaines semaines.

La Banque centrale a injecté l’équivalent de 33 milliards de dollars par des opérations d’open market, et le taux des prises en pension à 14 jours est passé de 1,95 % à 1,85 %.

Mais cette injection, à la veille des vacances de la fête nationale chinoise qui débutent le 1er octobre, pourrait être simplement une injection normale, car pour le moment les autorités n’ont pas fait preuve de volonté très marquée de soutenir la demande. Autant dire que si c’est le cas, cela pourrait entrainer une nouvelle déception.

Yen en recul

Ce dernier a reculé après les propos du gouverneur de la BOJ qui s’est montré circonspect concernant la prochaine hausse de taux compte tenu du contexte international.

Tout en se montrant confiant sur l’état de l’économie nippone, et sur la consommation, Kazuo Ueda, a déclaré « les perspectives de développement économique à l’étranger sont très incertaines. Les marchés restent instables. Nous devons examiner attentivement ces développements pour le moment ».

Et façon de se retrancher ou pas derrière un autre argument, il a avancé que le rebond du yen, qui diminue la pression à la hausse sur les prix à l’importation, fait que « nous pouvons donc nous permettre de prendre un peu de temps avant de prendre une décision de politique monétaire ».

Manifestement, sa grande crainte est l’état de l’économie américaine, puisqu’il a rajouté « si l’on considère la consommation et d’autres données, l’économie japonaise est sur la bonne voie et évolue conformément à nos prévisions. Mais l’incertitude sur les perspectives économiques des États-Unis s’est accrue. Cela annule une partie de notre optimisme concernant les attentes en matière d’inflation ».

Une Allemagne toujours en perdition

Après les annonces d’une restructuration chez VW, c’est au tour de Mercedes-Benz d’annoncer un avertissement sur les bénéfices à cause de la faiblesse de l’économie chinoise.

Comme pour VW, Mercedes-Benz va chercher à réaliser des économies et son dirigeant demeure très prudent, car il n’attend pas d’amélioration rapide de la situation en Chine.

A côté de cela, les prix de l’immobilier résidentiel allemand ont continué à baisser au deuxième trimestre, enregistrant une chute moyenne de 2,6 % en taux annuel, mais ils ont montré quelques signes de stabilisation.

Cette stabilisation se reflète avec une hausse des prix de 1,3 % par rapport au premier trimestre, mais le chemin est encore long avant que le marché retrouve ses niveaux d’avant la crise.

Les indices PMI, qui sont publiés ce matin pour la France, la zone euro et l’Allemagne, vont montrer au mieux aussi une stabilisation. Dans le cas de l’Allemagne, il s’agira d’une stabilisation dans la récession pour l’industrie, ce qui signifie que l’indice composite devrait rester aussi en territoire négatif.

Autant dire que le troisième trimestre commence mal en Allemagne et que les signes d’amélioration se font attendre.

Et pour couronner le tout, les taux de la BCE ne vont pas baisser rapidement, et l’économie allemande, comme d’ailleurs l’ensemble de la zone euro, devra apprendre à vivre avec des taux plus élevés qu’avant la crise Covid.

C’est d’ailleurs ce qu’a souligné Christine Lagarde lors d’un événement organisé par le FMI. Elle estime que les profondes mutations de l’économie mondiale pourraient rendre l’inflation volatile dans les années à venir, compliquant ainsi les efforts de contrôle des prix.

« Si nous entrons dans une ère où l’inflation est plus volatile et la transmission de la politique monétaire plus incertaine, il sera essentiel de maintenir cet ancrage profond pour la formation des prix. Mais cela ne signifie pas que la manière dont nous conduisons la politique monétaire restera la même ».

Et de constater que les très grandes entreprises sont moins dépendantes du financement externe et ont une plus faible proportion de main-d’œuvre. Elles sont donc moins sensibles aux variations des taux d’intérêt et, par conséquent, érodent la capacité d’une Banque centrale à piloter l’économie.

Mais d’un autre côté, la réindustrialisation pourrait avoir un effet inverse, si les entreprises réduisent leurs chaînes de valeur, elles augmenteraient leurs besoins en capitaux, de sorte que les entreprises pourraient devenir plus sensibles aux variations des taux d’intérêt.

Net recul de la confiance

Selon l’indice de la BNB, le mois de septembre est marqué par un net recul de la confiance des consommateurs belges. En cause, en partie, le contexte morose de l’industrie belge, notamment dans le secteur automobile.

Les ménages belges, selon la BNB, s’inquiètent de la recrudescence du chômage, et ils se préoccupent aussi de leur situation financière.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances