mer. 12 juin 2024

Nouvelle journée de baisse des bourses européennes, poursuite de l’élargissement du différentiel de taux de la dette française, cacophonie dans la majorité, et mise en garde de Moody’s, le séisme en France continue de faire des vagues et ce n’est pas fini.

Cacophonie

Pour rajouter de l’incertitude à une situation déjà extrêmement tendue, la main tendue du président des LR au RN provoque une crise au sein de la droite qui pourrait entrainer son éclatement.

Sans parler du parti Renaissance, qui reste encore sous choc de la décision de Macron, qui a surpris son propre camp et qui a agi seul.

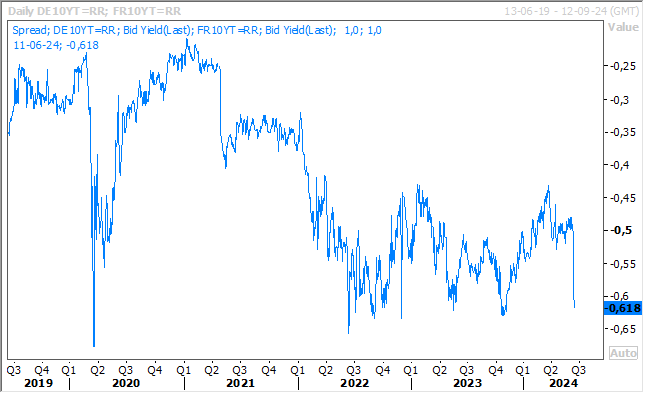

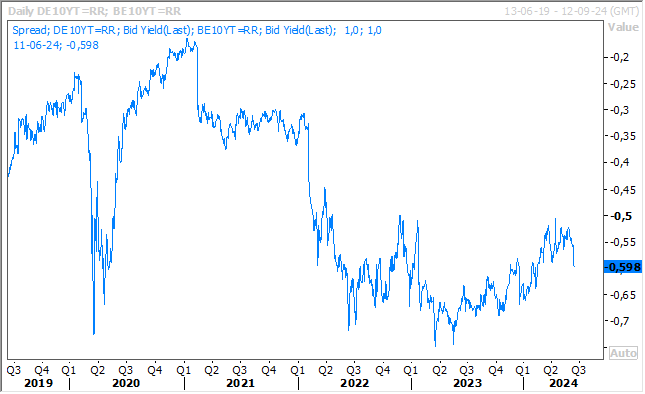

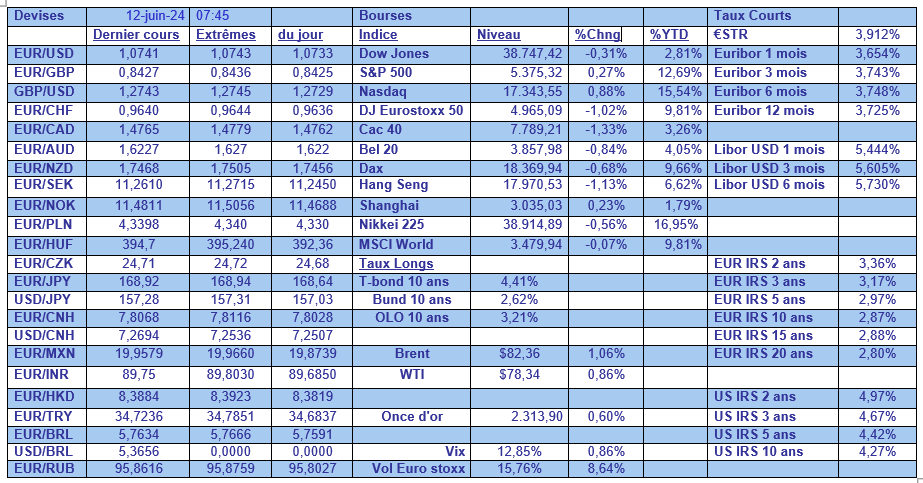

En attendant, les marchés financiers continuent de s’inquiéter en Europe avec un nouveau recul des bourses européennes. Et deuxième signal très inquiétant, le différentiel de taux des obligations françaises continue de s’élargir, et entraine dans son sillage un élargissement des autres différentiels (par exemple pour la Belgique, comme l’illustre le graphique, mais heureusement dans une moindre mesure).

Sans attendre les résultats, Moody’s a prévenu que l’organisation d’élections législatives anticipées était négative pour la note de crédit de la France.

L’agence, qui avait maintenu, fin avril, la note souveraine de la France à « Aa2 », comme elle estime qu’aucun parti n’aura la majorité, craint de voir se multiplier les risques de motion de censure, avec « un risque accru d’instabilité politique, d’autant que l’Assemblée nationale ne peut pas être dissoute dans sa première année », averti que cela engendre un risque de crédit.

Réunion de la FED

Les marchés sont aussi nerveux dans l’attente de la publication des chiffres d’inflation aux États-Unis, quelques heures avant la fin de la réunion de la FED.

L’inflation est attendue en hausse d’un mois à l’autre de 0,1 % contre 0,3 %, soit un taux annuel inchangé à 3,4 %, et l’inflation sous-jacente en hausse de 0,3 % comme le mois passé, soit un taux annuel de 3,4 % contre 3,5 %.

Ces chiffres ne vont pas inciter la FED à agir sur les taux, et sans surprise elle laissera ces derniers inchangés. Mais la grande question est de savoir si elle va maintenir trois réductions de taux dans ses projections « dot plot » pour cette année, en sachant que les contrats à terme anticipent pour le moment 39 points de base d’assouplissement.

Demande intérieure faible

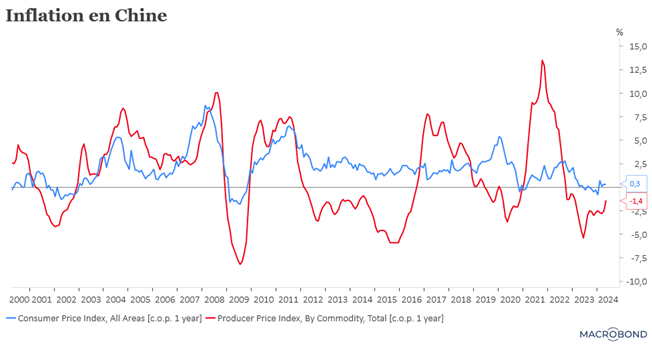

Pour ne pas arranger les choses, la demande intérieure en Chine reste trop faible, ce qui se reflète dans le niveau très faible de l’inflation. D’un mois à l’autre, l’inflation a reculé de 0,1 %, soit un taux annuel qui est resté inchangé à 0,3 %.

Les prix à la production, qui sont en déflation depuis septembre 2022, se sont un peu repris à -1,4 % en mai, en taux annuel, contre -2,5 % en avril.

Ce qui inquiète dans ces chiffres, c’est que malgré les mesures mises en place par les autorités pour stimuler la demande dans le secteur du logement et celles offrant des incitations pour stimuler les échanges d’automobiles et d’autres biens de consommation, le moral des consommateurs reste faible et par effet de ricochet la consommation.

Et la situation du secteur immobilier ne montre pas beaucoup d’amélioration en plus, avec ce matin, une mise en garde de China Evergrande contre la perte d’actifs, ce qui a plombé la bourse de Hong Kong.

Deux mauvaises nouvelles pour Rishi Sunak

D’une part, le taux de chômage a augmenté, ce qui aggrave encore un peu plus son bilan économique, et d’autre part le salaire moyen a augmenté fortement (un peu contradictoire), ce qui ne devrait pas inciter la BoE à baisser ses taux la semaine prochaine.

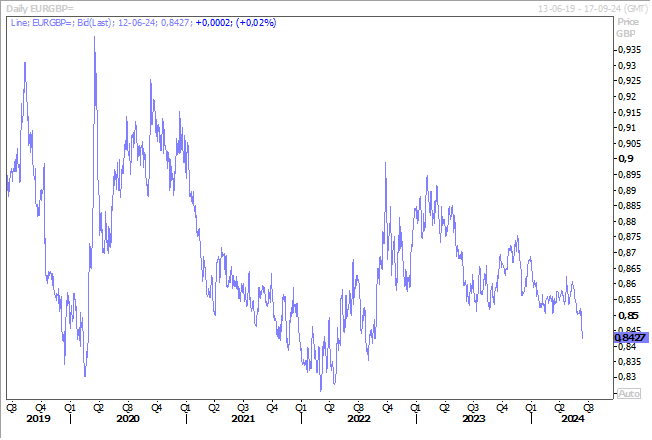

Le seul grand gagnant de cette hausse des salaires, et du statut quo attendu des taux, est le sterling qui s’est très nettement renforcé par rapport à l’euro, euro par ailleurs fragilisé par la situation en France.

Le taux de chômage pour les trois mois allant jusqu’à avril est passé de 4,3 % entre janvier et mars à 4,4 %, soit le taux le plus élevé depuis les trois mois allant jusqu’à septembre 2021.

Et, de façon assez paradoxale, le salaire hebdomadaire moyen a augmenté de 6% au cours des trois mois précédant le mois d’avril, par rapport à l’année précédente. Et la croissance des salaires dans le secteur privé, également suivie de près par la BoE en tant qu’indicateur des pressions inflationnistes nationales, s’est ralentie, passant de 5,9 % à 5,8 % au cours des trois mois précédant le mois d’avril, insuffisant cependant pour espérer une baisse des taux la semaine prochaine.

Et même le scénario d’une baisse des taux en août, qui était celui privilégié jusqu’à présent, a pris du plomb dans l’aile, les investisseurs tablent maintenant pour une baisse au plus tôt au mois de novembre, ce qui explique le renforcement du sterling.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances