ven. 20 sept. 2024

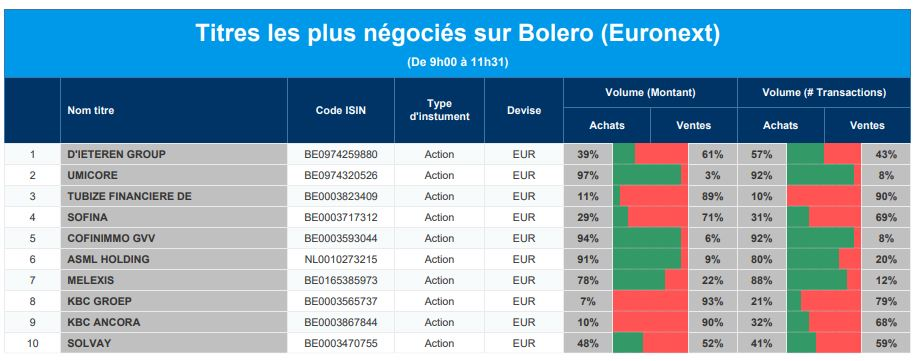

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : D'Ieteren Group, Umicore, Tubize Financiere, Sofina, Cofinimmo, ASML Holding, Melexis, KBC Groep, KBC Ancora et Solvay.

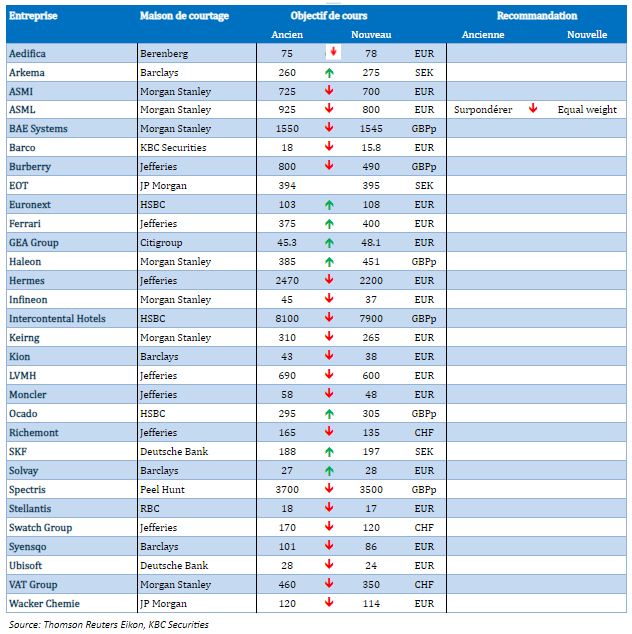

Nouvelles recommandations pour les actions

Publication : le 20 septembre 2024 à 09h15

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.

Actualités des entreprises du Benelux

- Crescent affiche des chiffres de croissance encourageants au premier semestre 2024

- Syensqo vise à réduire la consommation d'eau douce de 20 % d'ici 2030

- MaaT publie ses résultats semestriels

- Gimv vend la moitié d'Infravest à WorkxInvest

- KBC Securities abaisse l'objectif de cours pour Barco

- ABO-Group publie de bons résultats

Actualités des entreprises européennes

- Mercedes-Benz revoit à la baisse ses prévisions de bénéfices pour 2024 après une chute des ventes en Chine

- Société Générale vend la majorité de sa filiale guinéenne

- Gamma Intermediate, actionnaire de Lottomatica, vend sa participation de 6%.

Actualités des entreprises américaines

- Le bénéfice trimestriel de FedEx déçoit en raison de la baisse de la demande de livraison rapide

- Les actions de Trump Media risquent d'être vendues en raison de la levée des restrictions sur les ventes d'initiés

- Chevron n'investira pas dans la construction d'usines de GNL aux États-Unis

- Le constructeur de maisons américain Lennar dépasse les estimations de bénéfices pour le troisième trimestre

- Live Nation veut mettre fin à la demande d'indemnisation des spectateurs de concerts par les États américains

- Intel ne prévoit pas de vendre sa participation majoritaire dans Mobileye

Actualités des entreprises asiatiques

- Macquarie paie près de 80 millions de dollars pour régler les accusations de la SEC

- Myer Holdings publie un bénéfice en baisse et annonce une réduction du dividende

- L'indien IndoStar Capital vend sa division de financement immobilier à EQT

Le blog de Bernard Keppenne "Les autres Banques centrales ne vont pas amplifier leur baisse de taux après la FED"

Après la décision de la FED, tous les regards se sont tournés vers les autres Banques centrales, en espérant un changement comme lorsque le vigneron observe la véraison signe que la maturité de son raisin approche.

BoE

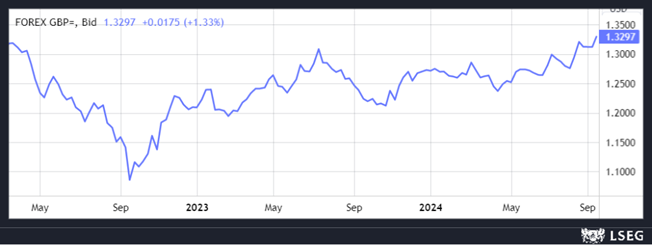

Concernant la Banque d’Angleterre, pas de surprise, elle a laissé ses taux inchangés à 5% et a décidé de réduire son stock d’obligations de 100 milliards de livres supplémentaires au cours des 12 prochains mois.

Cette décision, qui contraste avec celle de la FED (voir mes commentaires pour Canal Z hier soir), a entrainé une hausse du sterling par rapport au dollar à son plus haut niveau depuis mars 2022.

Et il devrait rester ferme, car le communiqué, après la réunion, laisse peu de chance pour une baisse rapide des taux, il souligne « il est essentiel que l’inflation reste faible, nous devons donc veiller à ne pas réduire les taux trop rapidement ou de manière trop importante ».

Même si le gouverneur de la BoE a déclaré « je pense que nous sommes maintenant sur la voie d’une baisse graduelle. C’est la bonne nouvelle. Je pense que les taux d’intérêt vont baisser. Je suis optimiste à cet égard, mais nous avons besoin de plus de preuves ».

Malgré cela son ton reste nettement plus prudent que celui de Powell la veille, et le scénario d’une seule baisse de taux cette année semble le plus cohérent.

Déception

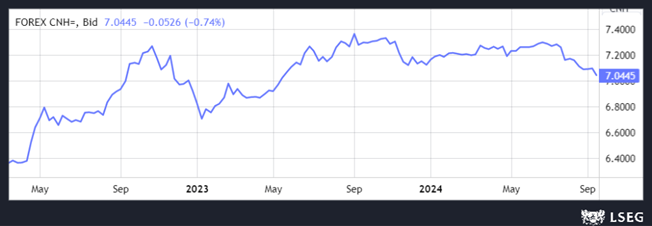

Contre toute attente, la Banque centrale chinoise a laissé inchangés ses taux d’intérêt, alors que le marché espérait qu’elle allait profiter de la baisse des taux de la FED pour agir.

C’était en effet une belle opportunité d’agir sans mettre sous pression le yuan, qui s’est même renforcé par rapport au dollar depuis la décision de la FED.

Reculer pour mieux sauter ? En tout cas la bourse de Shanghai est dans le rouge à contrario des autres bourses, preuve que ce statu quo a déçu les opérateurs.

Il faut dire que les derniers indicateurs ont montré une dégradation de la situation économique et que des mesures de soutien se font désespérément attendre.

Pas de surprise

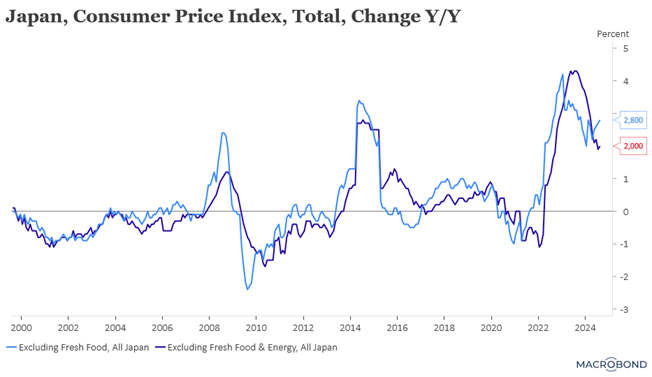

Malgré une hausse de l’inflation, la BOJ a laissé ses taux inchangés, sans surprise car elle attend, avant d’agir, que la volatilité sur le yen retombe un peu.

L’inflation a en effet progressé passant de 2.7% en juillet à 2.8% en août, et l’inflation de base, qui exclut les aliments frais et le carburant, a augmenté à 2.0 % en août contre 1.9% en juillet.

Même si elle a laissé ses taux inchangés à 0.25%, la BOJ est cependant optimiste sur l’état de l’économie nippone constatant que « la consommation privée a suivi une tendance modérée à la hausse malgré l’impact de l’augmentation des prix et d’autres facteurs ».

Ce qui laisse sous-entendre qu’elle pourrait augmenter ses taux en décembre. Le statu quo a cependant permis au yen de reculer par rapport au dollar, ce dont se sont réjouis les opérateurs en poussant le Nikkei à la hausse.

Mais la faiblesse de la demande en Chine, le ralentissement de la croissance aux États-Unis et le récent rebond du yen assombrissent les perspectives du Japon, ce qui devrait inciter la BOJ à agir avec prudence, même si l’inflation devrait rester durablement au-dessus de son objectif de 2%.

D’autres baisses de taux

La décision de la FED s’inscrit dans la cohorte des autres Banques centrales qui ont déjà baissé leurs taux, et les opérateurs spéculent maintenant sur l’ampleur des prochaines baisses de taux.

Il ne fait en tout cas aucun doute, que la Banque centrale de Nouvelle-Zélande va continuer de baisser ses taux dans les prochains mois après la publication des chiffres du PIB.

En effet, ce dernier a reculé de 0.2% au deuxième trimestre, après une hausse très faible de 0.1% au premier trimestre, soit un recul de 0.5% en taux annuel.

Après une première baisse en août, compte tenu de ces chiffres, les taux devraient encore baisser de 0.50% d’ici la fin de l’année, comme l’avait laissé entendre le gouverneur.

La tentation est grande de vouloir anticiper des baisses de taux de 0.50% de la part de la majorité des Banques centrales après la décision de la FED, mais la prudence va rester de mise et je table sur une poursuite d’une approche graduelle.

Car la décision de la FED n’a pas été prise à l’unanimité, Michelle Bowman ayant voté pour une baisse de 0.25%.

Et si on revient sur les anticipations des baisses de taux, sept membres de la FED s’attendent à ce que le taux directeur en fin d’année soit compris entre 4.5 % et 4.75 %, soit une seule baisse de taux de 0.25%.

Et même, deux d’entre eux ont indiqué qu’ils ne prévoyaient aucun changement du taux directeur pour le reste de l’année.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance