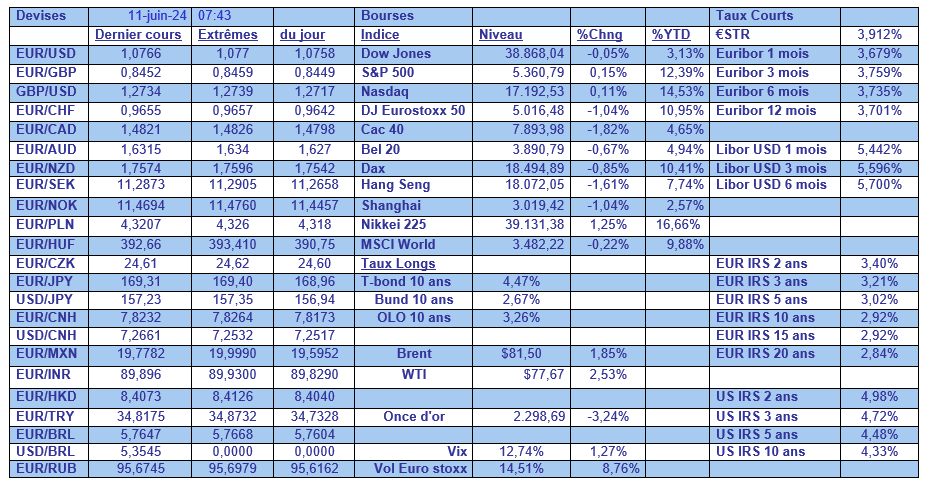

mar. 11 juin 2024

Le coup de poker de Macron, qui a pris tout le monde par surprise, a remis au centre des marchés financiers le risque politique et place la France dans une position extrêmement périlleuse, et même dangereuse.

Coup de tonnerre

L’annonce de Macron a entrainé une forte correction de la bourse française, avec en particulier une chute assez marquée des valeurs bancaires.

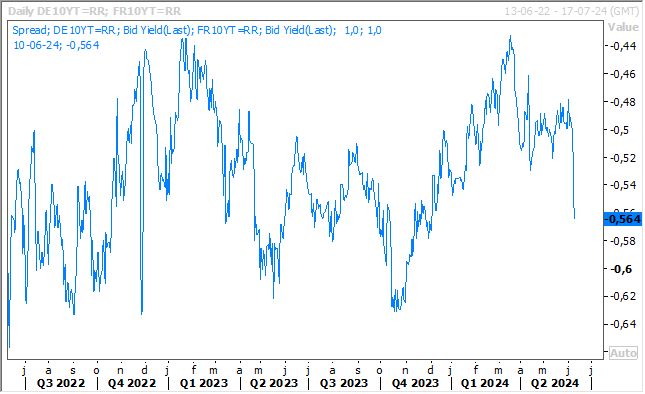

Mais c’est surtout sur le marché obligataire que la réaction a été la plus forte, avec une hausse généralisée des rendements obligataires, et un très net élargissement du différentiel de taux entre le Bund et l’obligation française à 10 ans.

Après l’annonce de la baisse du rating par S&P, ce dernier n’avait pratiquement pas bougé, ce qui n’a pas été le cas hier et il pourrait encore s’accentuer fortement dans les prochaines semaines.

Car les marchés financiers se posent énormément de questions sur ce que donnerait une cohabitation, en particulier sur la question du budget, qui était déjà un énorme défi pour le gouvernement en place. Clairement, le plus grand risque est de voir les taux des obligations françaises s’envoler, ce qui pourrait obliger la BCE à intervenir via son Instrument de protection de la transmission.

Pour rappel, au moment où la BCE a mis un terme à son programme d’assouplissement quantitatif, elle a décidé de mettre en place cet instrument pour venir en aide aux Etats trop endettés qui verraient leurs spreads fortement augmenté pour éviter une nouvelle crise de la dette.

Cette situation place en tout cas la BCE dans une situation extrêmement délicate, alors qu’elle vient de baisser son taux directeur, elle voit les taux à long terme repartir nettement à la hausse. Elle n’aurait dès lors pas d’autre choix que d’intervenir pour « sauver » la dette française dans le cas d’une forte aggravation des taux. Mais combien de temps ? Pour quel montant ? Avec quel objectif de spread ? Et nous pourrions alors connaitre une énorme tension sur les dettes en Europe par effet de ricochet.

Mais pour le moment, la BCE veut s’en tenir à ses décisions de la semaine passée, et Christine Lagarde a voulu bien préciser que la baisse des taux ne signifiait en rien l’amorce d’un fort cycle de baisse.

Elle a ainsi déclaré, « nous avons pris la décision appropriée, mais les taux d’intérêt ne sont pas pour autant sur une trajectoire baissière linéaire. Il pourra y avoir des périodes où nous les maintiendrons à nouveau à leur niveau ».

Et pour justifier cette prudence, elle a précisé, « nous aurons besoin de davantage de données, notamment concernant les salaires, la hausse des bénéfices unitaires – et la mesure dans laquelle ils absorberont une partie des coûts de la main-d’œuvre -, ainsi que la productivité ».

Elle n’a d’ailleurs pas été la seule à tempérer les ardeurs sur une baisse rapide des taux. Ainsi Peter Kazimir, responsable de la politique monétaire de la BCE, a déclaré « nous pouvons nous permettre de profiter de l’été sans nous hâter de prendre une décision. À l’automne, nous disposerons d’un grand nombre d’informations et de données nouvelles sur les performances de l’économie, la situation du marché du travail et les perspectives économiques. Septembre sera un mois charnière ».

Et de préciser, comme l’a fait Christine Lagarde, « il existe toujours un risque non négligeable de résurgence des pressions inflationnistes liées à des événements mondiaux ou à des baisses de taux précipitées. La situation économique de la zone euro reste fragile et la “bête inflationniste” n’est pas encore vaincue ».

Joachim Nagel, président de la Bundesbank, est venu en rajouter une couche, « nous devons rester prudents. En effet, l’incertitude quant à l’évolution future de l’économie et des prix reste élevée ».

Et de préciser sa vision en ajoutant, « je ne nous vois pas au sommet d’une montagne d’où les choses descendront inévitablement. Je nous vois plutôt sur une crête où nous devons encore trouver le bon point pour la suite de la descente ».

Mais le soir du 7 juillet, la situation pourrait être totalement différente et obliger la BCE à baisser ses taux et déployer son arsenal pour éviter une nouvelle crise de la dette.

Réunion de la FED

La BCE sera évidemment très attentive à la réunion de la FED, qui se tient ces deux prochains jours, car le deuxième risque important que pourrait provoquer un cataclysme en France est la chute de l’euro, surtout si la FED maintient ses taux inchangés plus longtemps.

Pour revenir à la FED, elle devrait se montrer très prudente dans ses prévisions sur l’évolution des taux, car l’inflation se montre beaucoup plus résistante que prévu.

Et alors que dans le même temps, le taux de chômage, qui se situe à 4 %, correspond au niveau que la FED attendait pour la fin de cette année, ce qui aurait pu l’inciter à se montrer plus accommodante.

Car clairement les indicateurs économiques publiés la semaine passée ont montré une situation très contrastée avec des signaux contradictoires, ce qui évidemment ne facilite en rien la décision de la FED.

Le scénario qui se dessine est celui d’un message de la FED qui laisserait la porte ouverte à une ou deux baisses de taux pour cette année.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances