lun. 16 sept. 2024

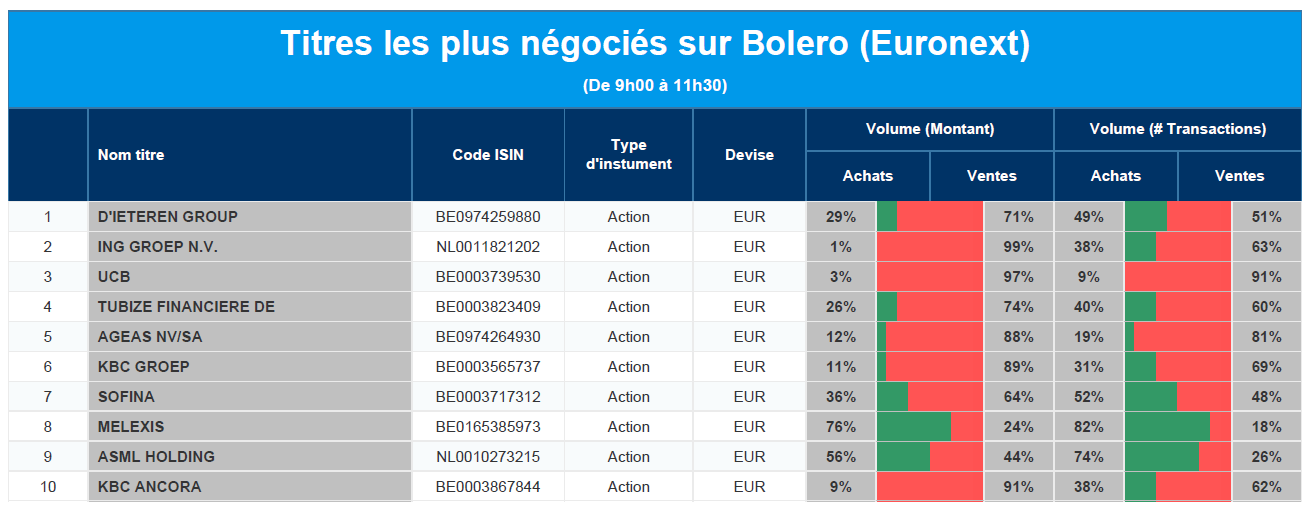

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : D'Ieteren, ING, UCB, Financière de Tubize, Ageas, KBC, Sofina, Melexis, ASML, KBC Ancora.

Actualités des entreprises du Benelux

- Proximus se défait avec succès de sa participation dans Route Mobile.

- Hyloris continue à percevoir des royalties sur la vente de Sotalol IV aux États-Unis.

- Syensqo se retire de la cote à Paris.

Actualités des entreprises européennes

- Ryanair pourrait avoir cinq avions de moins l'été prochain en raison d'une grève chez Boeing.

- Saipem remporte un contrat de 4 milliards de dollars avec QatarEnergy.

- L'entreprise britannique Domino's Pizza veut embaucher 5 000 personnes.

- L'Italien Intermonte reçoit une offre de rachat de Banca Generali.

- L'assureur britannique Phoenix affiche une hausse de 15 % de ses bénéfices.

- La société britannique Playtech prévoit une légère augmentation de ses bénéfices en 2024.

Actualités des entreprises américaines

- Disney et DirecTV parviennent à un accord.

- L'Inde accuse Amazon et Flipkart de violer les lois sur la concurrence.

- Le français Rexel rejette l'offre de 9,4 milliards de dollars de QXO.

- L'UE n'ordonne pas la scission de Google (Alphabet) pour l'instant.

- OpenAI va bientôt lever des fonds auprès de Microsoft, Nvidia et Apple.

- Trump ne vendra pas d'actions de sa société de médias, Trump Media and Technology Group.

Actualités des entreprises asiatiques

- Adani Power remporte un appel d'offres pour un contrat d'électricité de 25 ans dans l'État du Maharashtra.

- L'offre de Nippon Steel pour US Steel approche de la date limite.

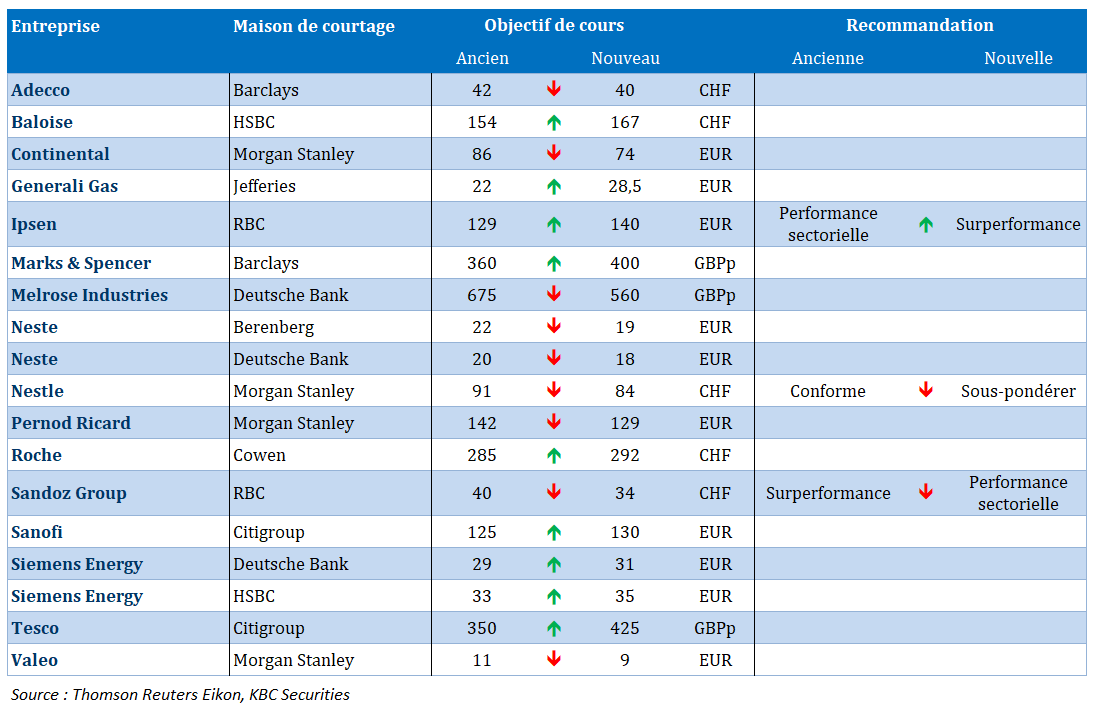

Nouvelles recommandations pour les actions

Publication : le 16 septembre 2024 à 9h21

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.

Le blog de Bernard Keppenne : « Des vents contraires »

Nouvelle salve d’indicateurs économiques en Chine et nouvelle déception sur l’état de l’économie qui continue de se dégrader, alors que les autorités tardent à soutenir la demande.

Nouvelle déconvenue

Le vent qui souffle en Chine est un vent contraire qui nécessite des mesures de soutien que les autorités tardent à mettre en place. Elles ne font pas appel à Eole pour orienter le vent dans la bonne direction et redresser une économie de plus en plus moribonde. Il faut dire que jusqu’à présent elles ont privilégié l’idéologie à l’économie, et surtout ne se sont jamais préoccupées de soutenir la demande.

Ce n’est pas comme le Chant d’Eole qui a décidé de répondre à la demande et surtout d’encourager cette dernière en faisant un produit qui plait à tous. L’image est osée, mais elle montre que pour le moment en Chine la volonté n’y est pas.

La production industrielle en août a augmenté de 4,5 % en taux annuel contre un taux de 5,1 % en juillet, soit la croissance la plus faible depuis mars.

Guère mieux pour les ventes de détail qui ont augmenté de 2,1 % en août contre 2,7 % en juillet.

L’investissement en actifs fixes a augmenté de 3,4 % au cours des huit premiers mois de 2024 par rapport à la même période de l’année précédente, contre un taux de 3,6 % entre janvier et juillet.

Avec une chute de 5,3 % en août contre 5 % le mois passé, les prix des logements neufs affichent leur chute la plus rapide depuis plus de neuf ans. Seules deux des 70 villes étudiées ont enregistré une hausse des prix des logements en août, tant en termes mensuels qu’annuels.

Et pour couronner le tout, le taux de chômage a grimpé à 5,3 % en août, contre 5,2 % le mois précédent, suite à l’arrivée de diplômés de l’enseignement supérieur sur le marché du travail.

On s’attend à ce que les autorités prennent de nouvelles mesures, mais le temps presse et un redressement de l’économie d’ici la fin de l’année semble illusoire. Surtout que les nuages s’accumulent à l’horizon avec de plus en plus de barrières à l’importation des produits chinois et un ralentissement de l’économie mondiale qui se profile en 2025.

La semaine de la FED

Tous les regards seront tournés vers la FED qui se réunit mardi et mercredi, alors que l’on attend un statut quo de la part de la BoE jeudi et de la BOJ vendredi.

Toute la question est de savoir quelle sera l’ampleur de la baisse, 0,25 % ou 0,50 % ?

Pour certains, la FED ayant pris du retard, elle ne pourra pas faire autrement que de baisser les taux de 0,50 %. Pour d’autres, les cycles d’assouplissement ont eu tendance à commencer par des réductions d’un quart de point, et la situation économique ne justifie en rien une baisse agressive des taux.

Parallèlement à la décision sur les taux d’intérêt, la FED publiera de nouvelles projections économiques des décideurs politiques qui indiqueront dans quelle mesure ils prévoient de réduire les taux d’ici la fin de l’année.

Une approche graduelle

C’était le titre de mon billet vendredi, et ce terme graduel a été repris par des membres de la BCE depuis la baisse des taux de jeudi.

Ainsi, François Villeroy de Galhau, gouverneur de la Banque de France a déclaré, la BCE doit « continuer à réduire graduellement et à un degré pertinent la restrictivité de sa politique monétaire ».

« Ce rythme doit être pragmatique: nous ne nous engageons pas sur une trajectoire des taux particulière et gardons nos options ouvertes pour la prochaine réunion ».

Le gouverneur de la Banque de Finlande, Olli Rehn, a fait le même constat et confirme que « les décisions de politique monétaire continueront d’être prises en fonction des prévisions d’inflation, de l’inflation sous-jacente (…) et de la transmission de la politique monétaire ».

Un exemple que la FED pourrait suivre ? Verdict mercredi en début de soirée.

Hausse des taux

Même si nous manquons d’information et de données sur l’état réel de l’économie russe, par contre les décisions de la Banque centrale sont connues.

Or cette dernière a augmenté de manière inattendue son taux d’intérêt de référence de 100 points de base pour le porter à 19 % vendredi.

Pour justifier cette décision, la Banque centrale estime que « dans l’ensemble, la pression inflationniste persistante reste élevée et n’a pas encore montré de tendance à diminuer ».

Il faut dire que l’inflation de base s’est accélérée en août pour atteindre 7,7 %, contre 6,1 % en juillet. Et les dernières prévisions macroéconomiques tablent sur une inflation de 7,3 % pour l’ensemble de l’année, ce qui est nettement supérieur à l’objectif de 4 % fixé par la Banque centrale.

La Banque centrale s’attend à un ralentissement de l’activité sur la seconde partie de l’année, estimant que « ce ralentissement est probablement principalement lié non pas à un refroidissement de la demande intérieure, mais à des contraintes croissantes du côté de l’offre et à une diminution de la demande extérieure ».

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances