jeu. 6 juin 2024

La BCE sera, cette après-midi, la quatrième Banque centrale des pays industrialisés à réaliser une première baisse de taux, mais pour autant cela n’ouvre pas la porte à un vaste cycle de baisse des taux.

La troisième

La troisième a bien été la Banque centrale du Canada, qui a réduit son taux de 0.25% pour le porter à 4.75%.

Cette décision, attendue, n’a pas eu beaucoup d’impact, car la suite va dépendre de la poursuite du recul de l’inflation, comme l’a rappelé le gouverneur Tiff Macklem.

Il a déclaré « si l’inflation continue à ralentir et que les données continuent à renforcer notre confiance qu’elle se dirige bien vers la cible de 2%, il est raisonnable de s’attendre à d’autres baisses du taux directeur. Mais nous prenons nos décisions de taux une à la fois ».

La prochaine réunion aura lieu le 24 juillet, mais rien ne permet d’anticiper une nouvelle baisse de taux à ce stade.

Et la BCE ?

Si la BCE va bien réduire ses taux de 0.25%, faisant passer le taux de dépôt à 3.75%, la suite est nettement moins certaine, et Christine Lagarde va devoir faire preuve de beaucoup de prudence pour ne pas provoquer trop d’attente.

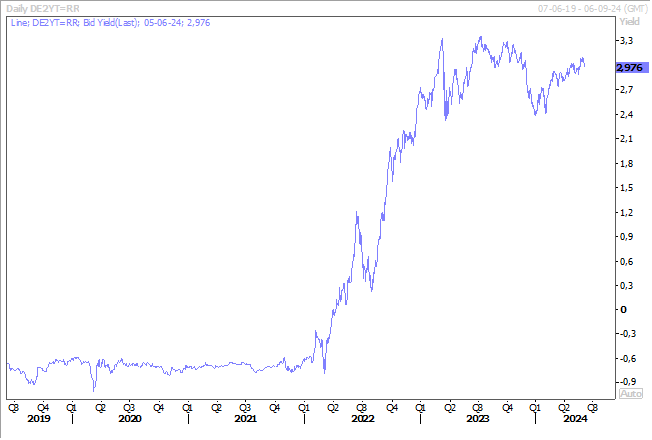

Et d’ailleurs, le marché ne s’y trompe pas quand on observe le rendement du Bund 2 ans qui se situe à 3%, n’anticipant des baisses de taux qu’à plus longue échéance.

Le consensus actuellement est de voir la BCE baisser ses taux en septembre et en décembre, mais pas plus.

Comme l’a souligné Philip Lane, l’économiste en chef de la BCE, la semaine dernière, une baisse des taux ne serait pas une « déclaration de victoire » et que le rythme des réductions supplémentaires dépendrait des progrès réalisés en matière d’inflation et de demande intérieure.

Et une des grandes préoccupations des membres de la BCE demeure le niveau élevé de l’inflation dans les services. En effet, cette dernière étant passée de 3.7% à 4.1% en mai, ce qui montre une absence totale de détente.

Avec en toile de fond le débat sur la question de savoir où se situe le taux neutre, à savoir le taux qui ne pénalise pas la croissance tout en maitrisant l’inflation.

Le chaud et le froid

Deux indicateurs publiés hier aux Etats-Unis ont soufflé le chaud et le froid, ce qui rend les anticipations de baisse de taux extrêmement compliquées.

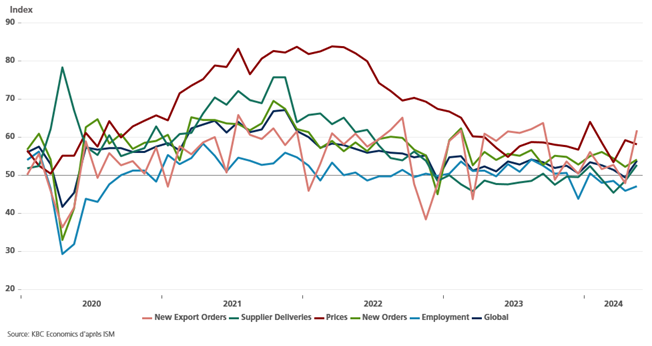

Le chaud d’abord, avec un rebond assez net de l’indice ISM des services, qui est passé de 49.4 en avril à 53.8 en mai, avec une très forte hausse de l’activité économique et des nouvelles commandes.

Le froid, même si tout est relatif, avec un nouvel indicateur qui a montré que le marché de l’emploi se détendait. Selon ADP, les créations d’emploi dans le secteur privé ont été de 152.000 en mai, contre 175.000 le mois passé, ce qui représente le chiffre le plus faible depuis janvier.

Ce rapport renforce d’autres données montrant que le marché de l’emploi est en train de se rééquilibrer, mais si le taux de chômage publié demain est confirmé à 3.9%, cela ne justifie en rien une urgence dans la baisse des taux. Le scénario actuel étant celui d’une baisse des taux en septembre et en décembre de la part de la FED.

Reprise en Europe

Dont devrait en partie bénéficier la Belgique, et qui explique d’ailleurs la prévision de la Banque nationale pour le deuxième trimestre.

Après une croissance de 0.3% au premier trimestre, elle table sur un taux de 0.4% au deuxième trimestre, en tenant compte d’une consommation des ménages qui est restée solide, même si elle s’est légèrement affaiblie depuis le début de l’année.

Par contre, les investissements des entreprises devraient demeurer modérés, alors que les exportations nettes devraient doper la croissance au deuxième trimestre suite à la reprise en Europe.

Mais la BNB fait preuve de prudence dans ses prévisions, en concluant « les risques pesant sur ces prévisions sont légèrement orientés à la hausse et sont principalement liés à une contribution plus favorable des stocks à la croissance, après l’incidence négative qu’ils ont exercée au premier trimestre. Si le redressement de la confiance dans l’industrie manufacturière conduit les entreprises à accroître leurs stocks plus rapidement, la croissance au deuxième trimestre pourrait être supérieure aux attentes actuelles ».

Mais bien évidemment, la confiance des entreprises pourrait être fortement impactée par les résultats des élections et une longue période d’incertitude représente un énorme risque que les modèles de prévision ne peuvent pas intégrer.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances