jeu. 7 mai 2026

11:53

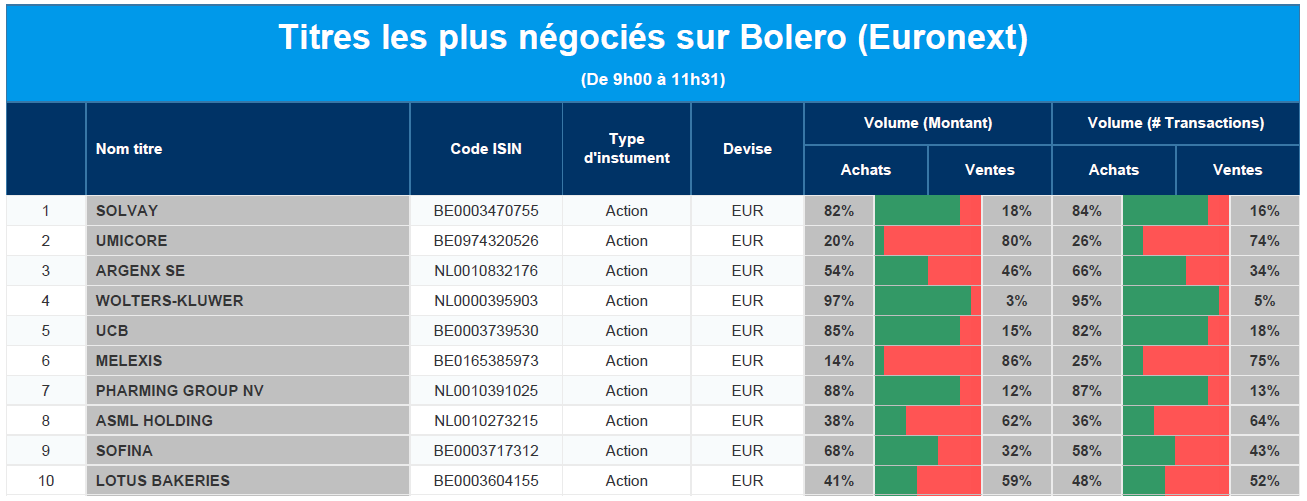

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : Solvay, Umicore, Argenx, Wolters-Kluwer, UCB, Melexis, Pharming Group, ASML, Sofina, Lotus Bakeries.

11:52

Actualités des entreprises du Benelux

- Materialise améliore sa rentabilité malgré le ralentissement de la croissance du chiffre d'affaires dû à un environnement défavorable.

- Solvay voit ses bénéfices sous pression et met en garde contre la pérennité de son dividende.

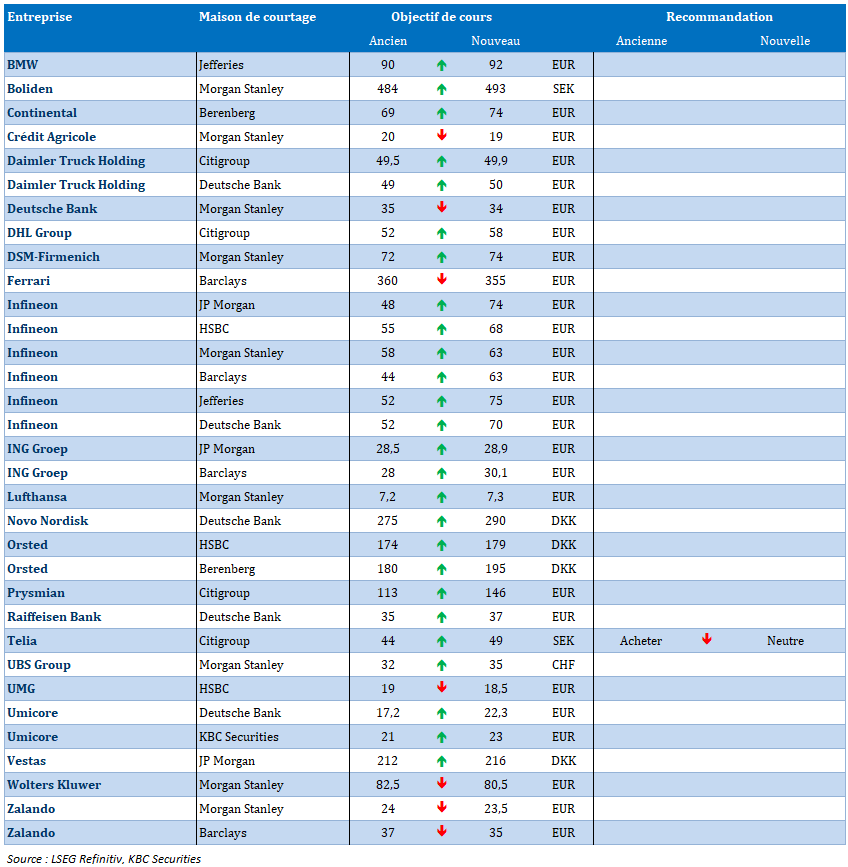

- KBC Securities relève l'objectif de cours d'Umicore.

- Vopak accélère sa croissance dans le domaine du stockage de l'énergie en acquérant une participation majoritaire.

- argenx enregistre une forte croissance de son chiffre d'affaires avec Vyvgart et maintient des perspectives positives.

- Zealand Pharma combine une forte position de trésorerie avec un rachat d'actions et de nouveaux investissements en R&D.

- Galapagos revoit à la baisse ses perspectives de trésorerie en raison d'investissements et prépare un changement de nom.

- UCB élargit son portefeuille de produits oncologiques grâce à une nouvelle collaboration stratégique en matière de recherche.

- Titan dépasse les attentes et confirme sa trajectoire de croissance jusqu'en 2029.

- BAM démarre l'année sur les chapeaux de roue avec une croissance et un carnet de commandes bien rempli.

- SBM Offshore relève ses attentes après une forte croissance du chiffre d'affaires et des ventes de projets.

- Envipco renforce sa présence en Pologne grâce à un important contrat portant sur des systèmes de dépôt.

- Van Lanschot Kempen enregistre une forte croissance de ses actifs sous gestion grâce à d'importants apports.

- Pharming voit son chiffre d'affaires diminuer mais compte sur la croissance grâce à Joenja.

11:51

Actualités des entreprises européennes

- Iveco plonge dans le rouge en raison de restructurations et de performances opérationnelles plus faibles.

- Rheinmetall accélère sa croissance grâce à d'importantes commandes dans le domaine de la défense et à l'expansion de la construction navale.

- BAE Systems bénéficie de l'augmentation des dépenses de défense et vise une solide croissance de ses bénéfices.

- Bouygues dépasse les attentes grâce aux bonnes performances de sa filiale énergétique Equans.

- Swiss Re surprend par la forte croissance de ses bénéfices grâce à la limitation des dommages causés par les catastrophes naturelles.

- Arm présente des perspectives solides, mais doit faire face à des contraintes de capacité.

- Siemens Healthineers revoit ses perspectives à la baisse en raison de la faiblesse de la Chine et de l'augmentation des coûts.

- Maersk obtient des résultats supérieurs aux attentes mais reste prudent en raison de l'incertitude géopolitique.

- Commerzbank résiste à une tentative de rachat et maintient son indépendance.

- Shell affiche une forte croissance de ses bénéfices malgré l'impact des perturbations géopolitiques sur la production.

11:49

Actualités des entreprises américaines

- DoorDash relève ses perspectives grâce à une forte demande et à son expansion.

- Kraft Heinz dépasse les attentes et montre les premiers effets de sa restructuration.

- Alphabet ajuste sa politique en matière de spam pour éviter une amende de l'UE.

- Citigroup améliore sa rentabilité mais reste confronté à la décote de sa valorisation.

- Walt Disney présente sa stratégie de croissance et dépasse les attentes en matière de bénéfices.

- Snap voit sa croissance publicitaire ralentie par les tensions géopolitiques.

- Warner Bros Discovery accélère sa croissance en streaming malgré des pertes plus importantes.

- Arm Holdings bénéficie de la demande en IA mais se heurte à des contraintes de capacité.

- Corning annonce un partenariat avec Nvidia et augmente sa capacité de production.

- CVS Health relève ses perspectives grâce à une meilleure maîtrise des coûts.

- Uber enregistre une forte croissance et relève ses prévisions pour le deuxième trimestre.

- Arista Networks connaît une forte croissance grâce à la demande en IA mais est freiné par des problèmes d'approvisionnement.

- AMD profite de la demande en IA et relève ses prévisions de croissance pour les processeurs de serveurs.

11:47

Actualités des entreprises asiatiques

- Tencent envisage d'investir dans DeepSeek pour renforcer sa position dans le domaine de l'intelligence artificielle.

9:25

Nouvelles recommandations pour les actions

Publication : le 7 mai 2026 à 9h25

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.