ven. 13 févr. 2026

L’économie britannique a terminé l’année 2025 sur une note morose, et l’incertitude politique en ce début d’année pourrait mettre à mal la confiance qui semblait se reprendre.

Fin d’année morose

Le PIB n’a progressé que de 0,1 % en Grande-Bretagne au dernier trimestre 2025, un taux très faible, comme au troisième trimestre.

Heureusement, le début d’année avait connu une croissance plus solide, ce qui fait qu’en 2025, la croissance a été de 1,3 %.

Mais le début de cette année ne sera pas pareil, alors qu’au quatrième trimestre les investissements des entreprises ont chuté de 3 %, et que le secteur de la construction a connu une contraction de 2,1 %.

Pour compliquer les choses, les déboires du Premier ministre, Keir Starmer, en raison de l’affaire Epstein, créent un climat d’incertitude qui n’est évidemment pas propice à une reprise de l’activité.

Et compte tenu d’une inflation qui reste encore élevée, la marge de manœuvre de la BoE est assez limitée pour baisser les taux.

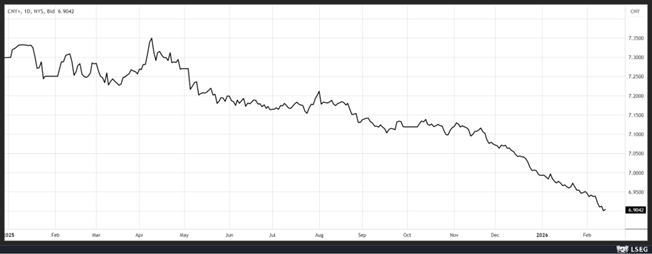

Renforcement du yuan

Hier, le yuan a touché le seuil de 6,90 pour un dollar pour la première fois en 33 mois, affichant sa plus longue série de gains hebdomadaires en 13 ans.

Cette période de l’année est toujours caractérisée par une forte demande de yuan de la part des entreprises chinoises qui doivent payer leurs salariés, les fournisseurs et les primes avant les longues vacances du Nouvel An.

Mais il bénéficie pour le moment d’un regain d’intérêt de la part des investisseurs qui retournent sur le marché des actions chinoises, et également celui des obligations chinoises.

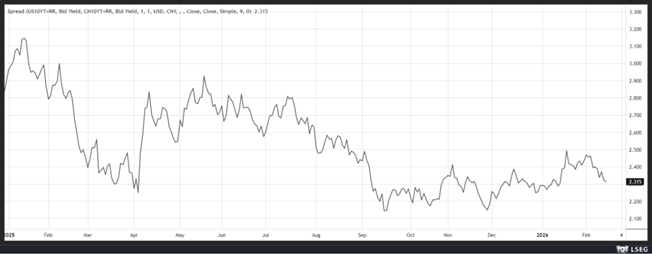

Les obligations chinoises ont vu leur prime de rendement par rapport aux bons du Trésor américain se réduire très nettement depuis un an, suite à la baisse des taux aux États-Unis, ce qui a augmenté leur attractivité.

Et manifestement, les autorités tolèrent cette appréciation du yuan, estimant son impact relativement limité, et ne voulant pas non plus s’opposer à l’affaiblissement généralisé du dollar.

Dollar fragilisé

Ce dernier pourrait encore reculer après les mises en garde du Congressional Budget Office qui a averti que les politiques économiques de Trump aggravent la situation budgétaire du pays dans un contexte de faible croissance économique.

Selon ses projections, le déficit pour l’exercice 2026 représentera environ 5,8 % du PIB, soit à peu près le niveau de l’exercice 2025.

Mais, le ratio déficit/PIB des États-Unis s’établira en moyenne à 6,1 % au cours de la prochaine décennie, pour atteindre 6,7 % au cours de l’exercice 2036.

Ce constat plus alarmiste de la part du CBO vient du fait que ce dernier table sur une croissance de 2,2 % en 2026, et de 1,8 % pour le reste de la décennie, alors que l’administration Trump estime la croissance entre 3 et 4 % en 2026.

Autre point de divergence, le CBO prévoit que les taux d’intérêt sur les bons du Trésor à 10 ans resteront à peu près au même niveau qu’aujourd’hui ou un peu plus élevés, à savoir 4,3 % en 2027.

Si certaines mesures de l’administration vont effectivement réduire les dépenses et amener des recettes supplémentaires, le CBO s’inquiète de l’explosion des coûts d’intérêt de la dette, qui devraient plus que doubler pour atteindre 2.000 milliards de dollars d’ici 2035, contre 970 milliards de dollars pour l’exercice 2025.

Selon ses projections, la dette publique totale devrait atteindre 56.152 milliards de dollars, soit 120 % du PIB, en 2036, contre 30.172 milliards de dollars, soit 99 %, en 2025.

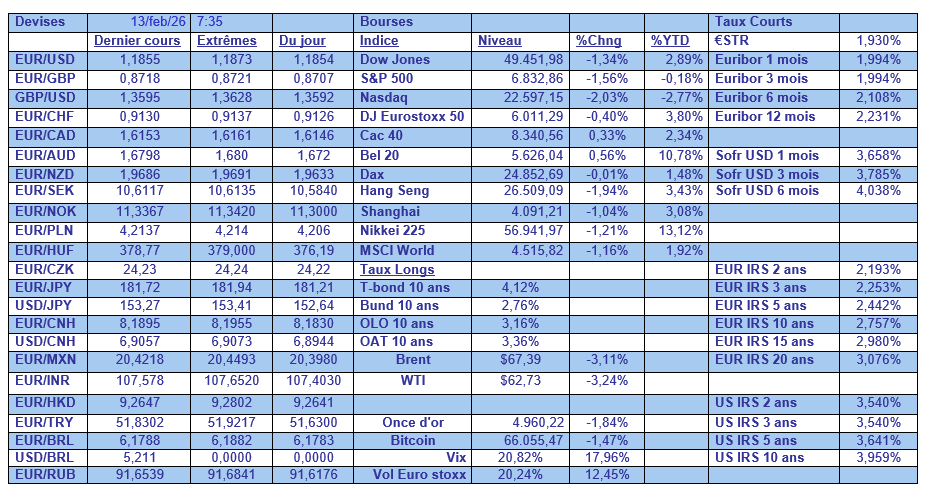

A propos des taux d’intérêt, les chiffres d’inflation attendus cet après-midi aux Etats-Unis ne devraient pas inverser le sentiment que la FED laissera ses taux inchangés encore pour un moment.

On attend une hausse de 0,3 % de l’inflation en janvier d’un mois à l’autre, soit un taux annuel qui passerait de 2,7 % à 2,5 %. Si l’on exclut les composantes volatiles que sont l’alimentation et l’énergie, l’inflation devrait avoir augmenté de 0,3 % après avoir progressé de 0,2 % en décembre, soit un taux annuel qui passerait de 2,6 % à 2,5 %.

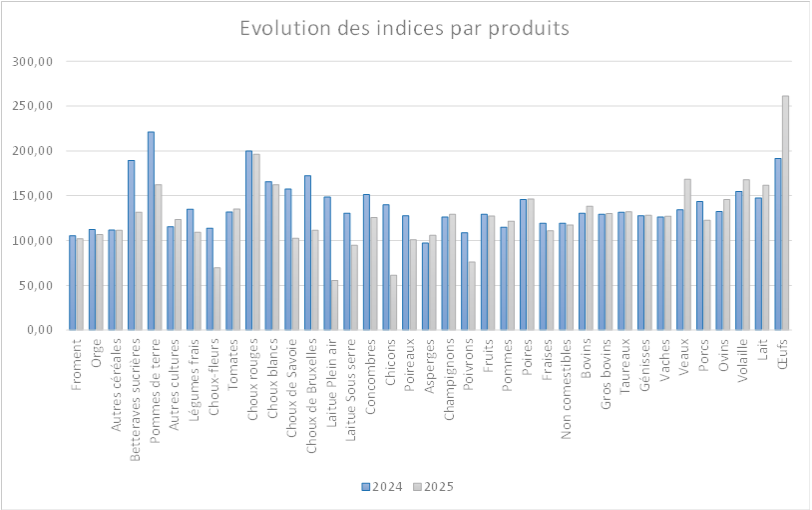

Indice agricole

Statbel a publié hier l’indice agricole global, qui a connu une baisse de 4,5 % en 2025 par rapport à 2024.

Mais, comme le montre le tableau, ce recul n’est pas généralisé. S’il provient principalement de la chute des produits végétaux (‑14,2 %), et plus particulièrement des grandes cultures (‑18,7 %), par contre, les produits animaux progressent de 12,5 %, soutenus notamment par l’augmentation de l’indice des œufs (+36,4 %).

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances