mer. 7 août 2024

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : ASML, KBC, UCB, Ageas, Syensqo, Ahold Delhaize, D'Ieteren, ING, argen-x, Sofina.

Actualités des entreprises du Benelux

- ABN Amro affiche de bons résultats pour le deuxième trimestre.

- Ahold Delhaize annonce de bons chiffres et confirme ses perspectives positives pour 2024.

- Nyxoah publie un rapport semestriel positif.

Actualités des entreprises européennes

- Commerzbank voit ses bénéfices diminuer mais annonce tout de même un rachat d'actions.

- Continental augmente ses bénéfices mais revoit ses perspectives à la baisse en raison d'une demande plus faible.

- Le fabricant de Nivea, Beiersdorf, voit ses ventes augmenter malgré le ralentissement du secteur du luxe en Chine.

- Siemens Energy revoit à la hausse ses perspectives en matière de flux de trésorerie disponible.

- Novo Nordisk manque ses prévisions de bénéfices pour le deuxième trimestre.

- Tullow Oil annonce un bénéfice plus élevé pour le premier semestre 2024.

- Puma revoit à la baisse ses prévisions de bénéfices pour l'exercice.

- Evotec revoit ses perspectives à la baisse.

- L'embouteilleur Coca-Cola HBC relève ses prévisions de chiffre d'affaires et de bénéfice d'exploitation pour 2024.

Actualités des entreprises américaines

- Caterpillar dépasse ses estimations grâce à des prix élevés.

- Uber enregistre une croissance du nombre de passagers et de la livraison de nourriture.

- Baisse du bénéfice trimestriel d'Amgen.

- Marathon Petroleum fait mieux que prévu grâce à des volumes et des prix plus élevés.

- Le service de streaming Tubi affiche de bons chiffres chez Fox.

- La hausse des tarifs stimule les résultats de Duke Energy.

- Le fabricant de Listerine, Kenvue, surprend Wall Street avec des résultats meilleurs que prévu.

- Lumen Technologies gagne jusqu'à 93 %.

- Le chiffre d'affaires trimestriel de Reddit dépasse les estimations grâce à des dépenses publicitaires importantes.

- Super Micro Computer ne répond pas aux attentes des analystes en matière de bénéfices.

Actualités des entreprises asiatiques

- Hyundai investira 28 millions de dollars en Thaïlande.

- Cathay Pacific voit son bénéfice chuter de 15 % en raison de la baisse des tarifs.

- Sony affiche une hausse de 10 % de ses bénéfices au premier trimestre.

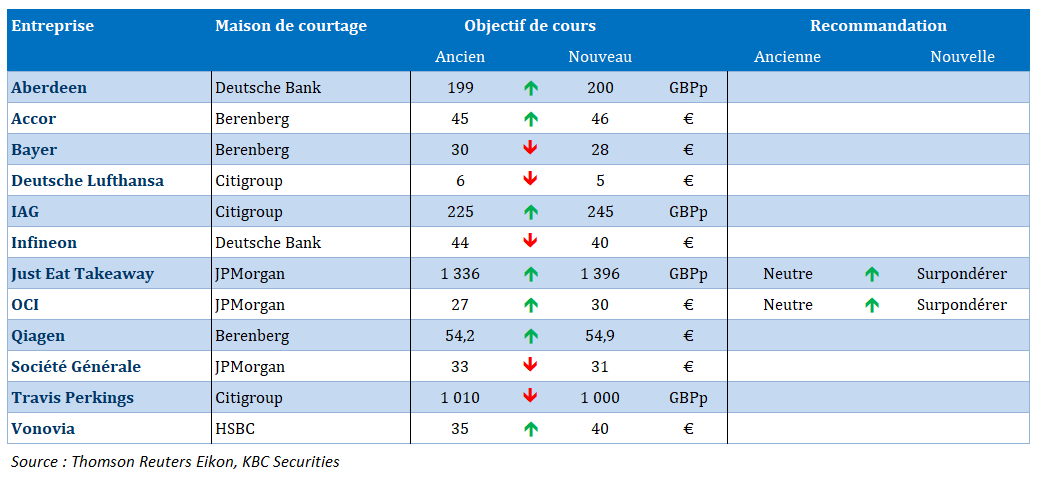

Nouvelles recommandations pour les actions

Publication : le 7 août 2024 à 9h24

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.

Le blog de Bernard Keppenne : « Le Japon calme le jeu »

Les marchés boursiers se sont calmés, le débouclage des opérations de « carry trade » s’est un peu réduit, et les propos de membres de la FED et de la BOJ ont rassuré, ce qui permet au Nikkei de terminer sur une nouvelle hausse.

Le « carry trade » ?

Cette pratique a été, en partie, pointée du doigt comme un des facteurs qui a provoqué la forte chute du Nikkei lundi.

Pour bien comprendre, il faut d’abord un choc, ici en l’occurrence les chiffres du chômage aux Êtats-Unis et la crainte d’une récession, qui entraine alors le débouclage de positions.

Ces positions, ce que l’on appelle le « carry trade » est couramment utilisé sur les marchés des devises, les investisseurs empruntent de l’argent où les taux d’intérêt sont faibles, comme le Japon ou la Suisse, pour financer des investissements dans des actifs à plus haut rendement, comme des actions technologiques américaines par exemple.

Comme la Banque du Japon a augmenté ses taux la semaine passée, en prenant par surprise les investisseurs, ce qui a entrainé une très forte hausse du yen, ces derniers ont liquidé les transactions financées en yens qui avaient été utilisées pour financer l’acquisition d’actions pendant des années. Et les craintes d’une récession aux Êtats-Unis ont amplifié alors la vente des actions dans un marché déjà fortement vendeur.

Demeure la question de savoir si toutes les positions ont été débouclées, et la réponse à ce stade est clairement non, et aussi celle du risque que des pertes dans le débouclage obligent alors de vendre d’autres actifs pour compenser ces dernières. Tout cela pour dire que même si les marchés se sont calmés, la nervosité va perdurer et nous ne sommes pas à l’abri de nouveaux soubresauts.

Calmer le jeu

Les autorités monétaires japonaises se sont efforcées de calmer le jeu après la hausse surprise des taux la semaine passée, et cela a contribué à faire reculer le yen par rapport au dollar.

Ainsi, le vice-gouverneur de la Banque du Japon a déclaré, ce matin, que la Banque centrale ne relèverait pas ses taux d’intérêt lorsque les marchés sont instables.

Shinichi Uchida a en effet déclaré, « comme nous observons une forte volatilité sur les marchés financiers nationaux et étrangers, il est nécessaire de maintenir les niveaux actuels d’assouplissement monétaire pour le moment ».

Il faut dire aussi que le renforcement du yen réduit la pression à la hausse sur les prix des importations, et donc l’inflation globale, ce qui offre une certaine latitude à la BOJ.

Et Uchida de préciser « contrairement aux Banques centrales américaine et européenne, nous ne sommes pas dans une situation où nous serions en retard sur la courbe si nous n’augmentons pas les taux d’intérêt à un rythme déterminé ».

Ces propos posent évidemment la question de savoir si la BOJ va s’abstenir d’encore augmenter ses taux cette année, surtout si la FED baisse les siens de façon plus importante.

Ralentissement des exportations

La Chine est confrontée à des vents contraires à l’exportation suite au ralentissement de l’activité en Europe et aux Etats-Unis, ainsi qu’aux mesures de restriction et de hausse des tarifs douanier.

Résultat, les exportations ont augmenté de 7 % en juillet en taux annuel, contre un taux de 8,6 % en juin.

Par contre, les importations ont augmenté de 7,2 %, contre une baisse de 2,3 % en juin, soit la meilleure performance en trois mois. Mais ce chiffre est sans doute trompeur et positif provisoirement, car il semblerait que les entreprises chinoises se soient ruées sur les achats de puces avant les attentes de nouvelles restrictions américaines sur les exportations vers la Chine.

La situation demeure dès lors fragile, alors que la demande intérieure reste atone, et pourrait encore plus se compliquer si les exportations chinoises marquent à leur tour le pas.

Car cette hausse des importations ne peut pas masquer le fait que les importations des principaux produits de base ont continué à perdre de la vitesse en juillet, les arrivées de pétrole brut atteignant leur niveau le plus bas depuis près de deux ans, tandis que celles de minerai de fer, de charbon, de cuivre et de gaz naturel sont restées largement stables.

Et sur les sept premiers mois de l’année, les importations de pétrole brut ont baissé de 2,9 % par rapport à la même période en 2023.

Cette moindre demande de la part de la Chine explique en partie le recul assez généralisé des prix des matières, comme le cuivre comme illustré par le graphique.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances