mar. 6 août 2024

Actualités des entreprises du Benelux

- KBC Securities reprend le suivi de Hyloris avec un objectif de cours revu à la baisse.

- Care Property Invest annonce l'achèvement d'un projet de développement et de redéveloppement.

- Renewi voit ses bénéfices et ses ventes augmenter.

- La trésorerie d'Onward s'élevait à 32 millions d'euros à la fin du mois de juin.

Actualités des entreprises européennes

- Zalando obtient d'excellents résultats grâce à une meilleure offre sportive.

- L'agence d'intérim Adecco met en garde contre une nouvelle baisse de son chiffre d'affaires après un deuxième trimestre médiocre.

- Le bénéfice d'exploitation de Fraport augmente au premier semestre grâce à la forte demande de transport aérien.

- Sonova lance des aides auditives dotées d'une IA en temps réel, les premières sur le marché.

- Le propriétaire d'Holiday Inn, IHG, enregistre une hausse de 3,2 % du revenu par chambre au deuxième trimestre.

- Aberdeen signale une baisse des actifs.

Actualités des entreprises américaines

- Les Magnificent Seven perdent 800 milliards de dollars en valeur.

- Google (Alphabet) détient un monopole illégal.

- Berkshire Hathaway réduit de moitié sa participation dans Apple.

- Intel poursuit son déclin.

- Meta Platforms annonce une amélioration de son chiffre d'affaires et de ses bénéfices.

- Qualcomm présente également des résultats positifs.

- Arm Holdings se redresse fortement après les heures d'ouverture des marchés.

- Lucid obtient jusqu'à 1,5 milliard de dollars de son actionnaire saoudien.

- CrowdStrike est poursuivi par des voyageurs après la panne massive qui a perturbé le trafic aérien.

- Apax acquiert la société de conseil Thoughtworks.

- Tyson Foods dépasse ses estimations trimestrielles.

- Palantir relève ses prévisions de ventes annuelles.

- Teladoc publie des résultats faibles.

Actualités des entreprises asiatiques

- Telkom Indonesia cherche un investisseur stratégique.

- Evergrande veut récupérer 6 milliards de dollars auprès de son fondateur Hui.

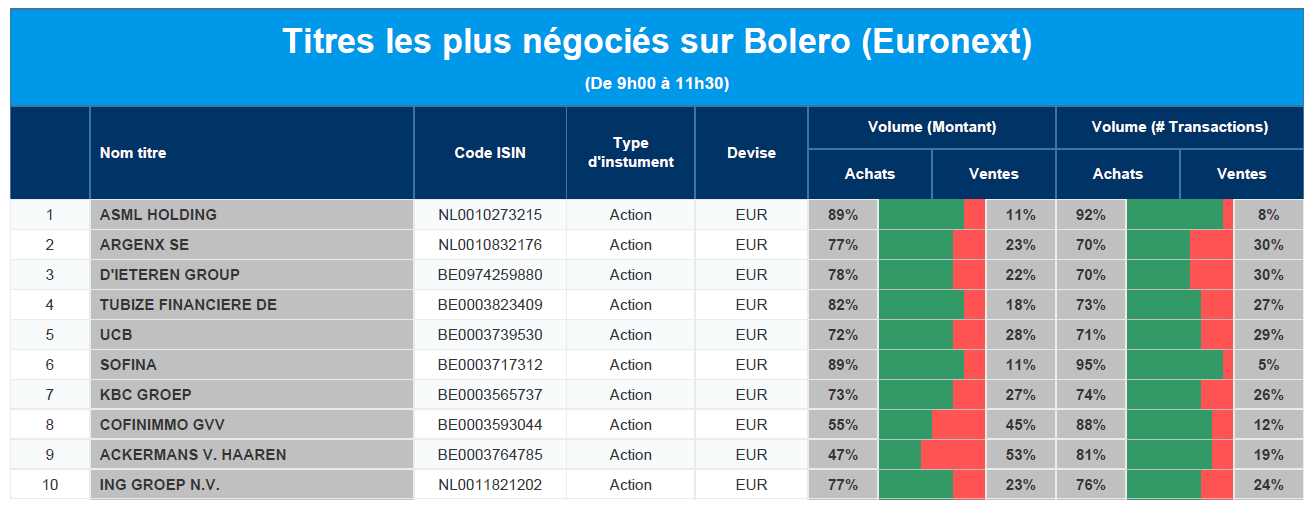

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : ASML, argen-x, D'Ieteren, Tubize, UCB, Sofina, KBC, Cofinimmo, Ackermans & van Haaren, ING.

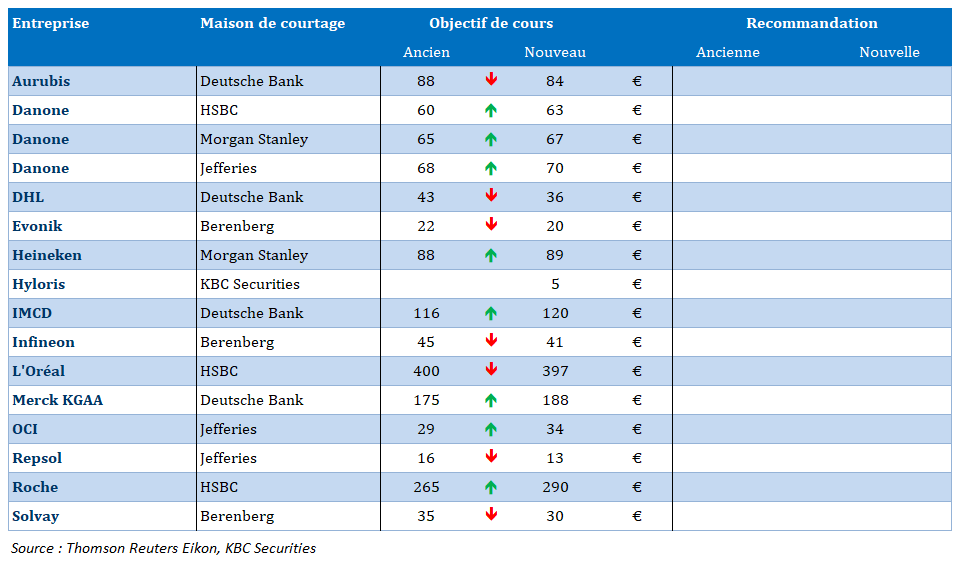

Nouvelles recommandations pour les actions

Publication : le 6 août 2024 à 9h20

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.

Le blog de Bernard Keppenne : « Une nervosité exacerbée »

La nervosité est toujours de mise ce matin sur les marchés boursiers, mais preuve que la période des vacances exacerbe la volatilité, le Nikkei ce matin récupère pratiquement ce qu’il a perdu hier.

Nervosité

Je ne vais pas nier que la nervosité est de mise, mais il faut prendre un peu de recul sur l’amplitude des mouvements, comme je l’ai expliqué ce matin sur la Première à 7h10 ainsi que dans le journal de Canal Z hier, et pour d’autres médias comme le site du Trends et pour la Libre.

Que les valeurs technologiques, et en particulier celles liées à l’IA, fassent l’objet de prises de bénéfices et de dégagements après une certaine déception en l’absence de réelles profits tangibles à ce stade n’a rien d’étonnant.

Comme je le soulignais hier, le chiffre du chômage aux Etats-Unis est un signal important qui presse la FED à ne plus tergiverser dans la baisse des taux, mais ce n’est pas encore le signe d’un atterrissage brutal.

Et hier d’ailleurs plusieurs membres de la FED se sont exprimés sur la question, même si un atterrissage en douceur demeure un exercice délicat.

La présidente de la FED de San Francisco, Mary Daly, a ainsi déclaré « nous sommes tout à fait ouverts à l’idée d’ajuster le taux directeur lors des prochaines réunions. La date et l’ampleur de l’ajustement dépendront des données économiques à venir, qui sont nombreuses avant la prochaine réunion de la FED à la mi-septembre ».

De son côté, Austan Goolsbee, président de la FED de Chicago, a rappelé un point essentiel concernant les marchés boursiers et sur le rôle de la FED en déclarant, « la loi ne dit rien sur le marché boursier ; elle parle de l’emploi et de la stabilité des prix ».

Sans pour autant nier qu’il faut que la FED soit vigilante, et que « si les mouvements du marché nous indiquent, sur une longue période, une décélération de la croissance, nous devrions réagir en conséquence. Si les chiffres de l’emploi sont plus faibles que prévu, mais qu’ils ne ressemblent pas encore à une récession, je pense qu’il faut se tourner vers l’avenir pour savoir où va l’économie et prendre les décisions qui s’imposent ».

Et justement

La publication de l’indice ISM des services aux États-Unis, hier, est venue relativiser quelque peu le chiffre du chômage et remettre en cause le scénario d’une récession.

Cet indice est passé de 48.8 en juin à 51.4, avec une hausse des commandes et de l’emploi en contradiction avec les chiffres de la semaine passée. Certes, le niveau du mois de juin était très faible et l’absence d’un rebond aurait été une mauvaise nouvelle. Mais les nouvelles commandes sont passées de 47.3 en juin à 51.1, ce qui reflète une demande solide.

Décision de la Banque centrale d’Australie

En laissant inchangés ses taux ce matin, elle vient aussi renforcer le sentiment qu’il n’y a pas d’urgence et que la situation économique n’est pas aussi catastrophique que cela, même s’il y a un ralentissement.

Le statu quo des taux s’explique parce qu’elle estime que, comme il y a moins de capacités inutilisées dans l’économie que ce qui avait été supposé précédemment, l’inflation de base diminuerait plus graduellement que prévu. Ce qui explique qu’elle table désormais sur une inflation sous-jacente qui devrait ralentir à 3,5 % d’ici la fin de l’année, contre 3,4 % précédemment. Elle devrait tomber à 2,9 % à la fin de 2025 et à 2,6 % à la fin de 2026, en sachant que la fourchette de son objectif est de 2 à 3 %.

Et de tirer la conclusion que « toutes choses égales par ailleurs, ce point de départ d’un plus grand déséquilibre entre la demande et l’offre globales implique qu’il faudra plus de temps pour que l’inflation revienne à son niveau cible ».

Concernant la croissance, elle table sur une croissance de 1,7 % pour la fin de cette année et de 2,6 % d’ici juin 2025 contre 1,2 % et 1,6 % précédemment, et un taux de chômage à 4,4 % en juin 2025 contre 4,1 % actuellement.

Ces commentaires viennent rappeler que l’inflation n’a pas dit son dernier mot, même si le ralentissement de l’économie devrait y contribuer.

Et à propos de ralentissement

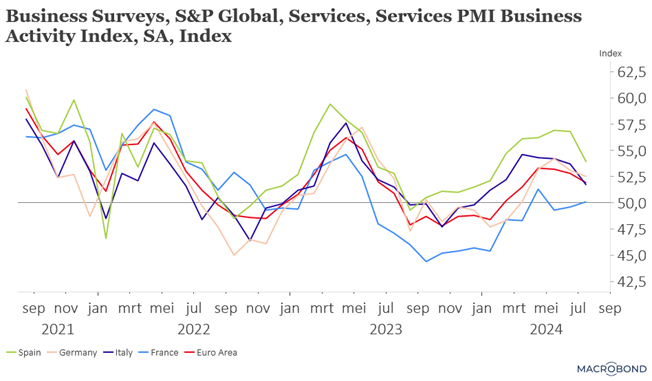

En Europe, après des indices PMI manufacturiers très décevants, en particulier en Allemagne, le salut ne viendra pas du secteur des services qui montre un certain ralentissement.

En effet, l’indice PMI des services pour la zone euro est passé de 50.9 en juin à 50.2 en juillet, ce qui a comme conséquence que l’indice composite est passé de 49.4 à 49.

L’espoir d’une reprise en Europe s’envole avec ce chiffre, ce qui renforce le scénario de baisses de taux de la part de la BCE. Et une FED qui accélèrerait le mouvement en septembre serait une excellente nouvelle pour la BCE, ce qui explique pourquoi le rendement du Bund 2 ans a suivi la tendance à la baisse des taux obligataires américains.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances