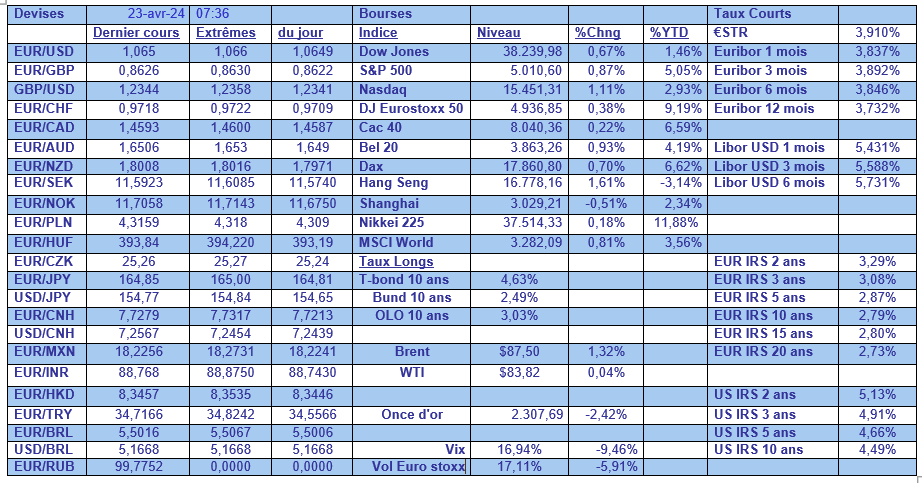

mar. 23 avr. 2024

Cette semaine sera rythmée par les résultats des entreprises américaines, dont entre autres Tesla, Meta, Alphabet et Microsoft, et également par la publication des indices PMI, attendus avec une certaine impatience pour voir si, en Europe, le creux est derrière nous.

Indices PMI

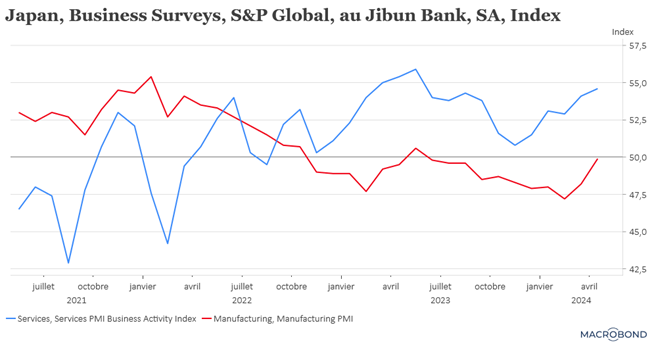

Comme chaque mois, c’est le Japon qui ouvre le bal, avec des indices encore plus regardés que d’habitude pour savoir si la BOJ poursuivra à court terme des hausses de taux.

Pour le moment, pour le secteur manufacturier, la situation demeure fragile, car même si l’indice s’est rapproché du seuil des 50, il demeure encore en territoire négatif.

Si la production et les nouvelles commandes sont mieux orientées, par contre, le coût des intrants a augmenté, à cause de la faiblesse du yen.

Par contre, c’est toujours le secteur des services qui tire la croissance, ce qui permet à l’indice composite de se maintenir à 52.6 en avril.

Même si des tensions sur les prix s’observent, cela ne changera pas la position de la BOJ, qui se réunit ce vendredi, et laissera ses taux inchangés.

Son gouverneur a rappelé que, pour le moment, la BOJ allait maintenir sa politique monétaire, car l’inflation tendancielle, c’est-à-dire la hausse des prix induite par la demande intérieure et mesurée à l’aide de divers indicateurs, reste légèrement inférieure à 2 %.

Mais « si nos prévisions de prix changent, ce sera également une raison de modifier la politique monétaire. Mais nous n’avons pas d’idée préétablie sur le calendrier et le rythme spécifiques ».

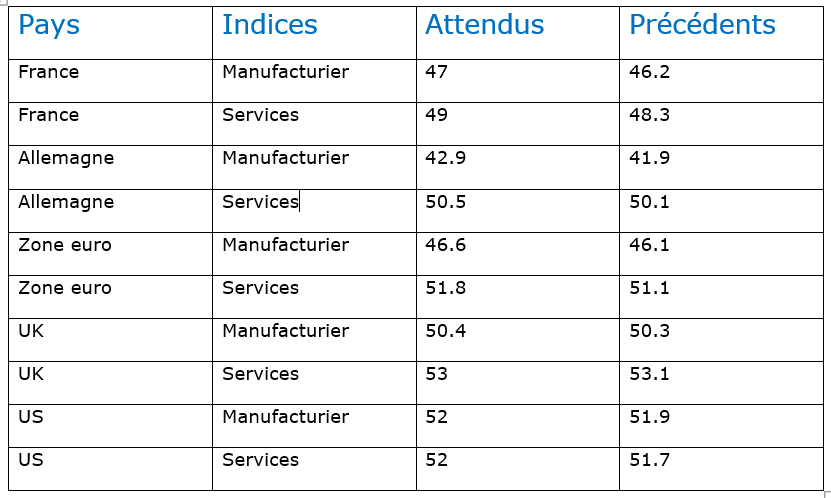

Comme le montre le tableau, les indices PMI en zone euro sont attendus en très légère hausse, mais les indices manufacturiers sont encore prévus largement en territoire négatif.

Cette atonie de l’industrie européenne conforte le scénario d’une première baisse des taux de la part de la BCE en juin, suivie par une baisse en septembre et en décembre.

Hausse des probabilités en juin

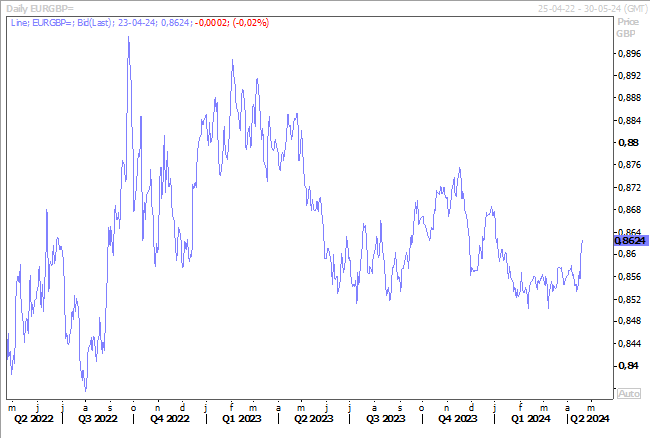

La probabilité d’une baisse des taux en juin de la part de la Banque d’Angleterre a très nettement progressé, après des propos de son gouverneur adjoint, ce qui a provoqué un très net décrochage du sterling par rapport à l’euro.

Dave Ramsden a, en effet, déclaré, vendredi, « au cours des derniers mois, je suis devenu plus confiant dans les preuves que les risques de persistance des pressions inflationnistes nationales s’estompent, aidés par l’amélioration de la dynamique de l’inflation ».

Alors que jusqu’à présent, la BoE s’attendait à ce que l’inflation soit inférieure à son objectif de 2 % au cours du trimestre actuel, avant de se rapprocher des 3 % d’ici la fin de l’année, « pour moi, l’équilibre des risques intérieurs qui pèsent sur les perspectives d’inflation au Royaume-Uni, par rapport aux prévisions de février, est maintenant orienté à la baisse, avec un scénario où l’inflation reste proche de l’objectif de 2 % sur l’ensemble de la période de prévision au moins aussi probable ».

Il n’en fallait pas plus pour relancer les spéculations sur une première baisse de taux en juin, au lieu du mois d’août, même si Ramsden s’est montré prudent en concluant « je continuerai à adopter une approche vigilante et réactive dans mes décisions de politique économique, comme j’ai essayé de le faire tout au long de cette période de chocs structurels sans précédent ».

Recul de la confiance

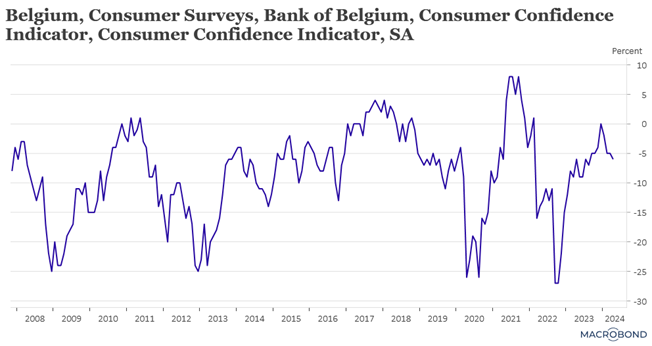

Selon le baromètre mensuel de la BNB, la confiance des consommateurs a légèrement reculé en avril. Et pour expliquer ce recul, la BNB explique que « l’annonce de la faillite et de la fermeture de plusieurs entreprises et enseignes de magasins n’est pas passée inaperçue aux yeux des ménages, qui se sont déclarés beaucoup plus inquiets quant à l’évolution du marché de l’emploi au cours des trois prochains mois. Pour le deuxième mois consécutif, la dégradation enregistrée à cet égard est manifeste ».

Mais par contre, concernant les autres postes, ils se sont montrés un peu plus optimistes, en particulier concernant leur situation financière.

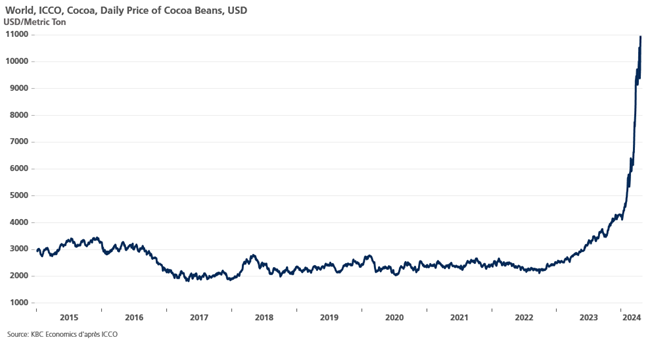

Plus cher que le cuivre

En effet, la tonne de cacao a dépassé le prix d’une tonne de cuivre et se négocie à 11.000 dollars.

Alors que la hausse avait été provoquée par des mauvaises récoltes en Côte d’Ivoire et au Ghana, qui représentent 60% de la production mondiale, le Nigeria est touché à son tour par des inondations qui affectent sa production.

Mais à côté des facteurs climatiques qui touchent la production cette année, le problème est plus profond, car faute d’investissements, les plantations en Côte d’Ivoire et au Ghana sont moins productives et surtout très sensibles aux maladies car vieillissantes.

Et paradoxe, pour le moment, la demande ne faiblit pas, malgré l’envolée des prix.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance