mar. 30 juil. 2024

11:34

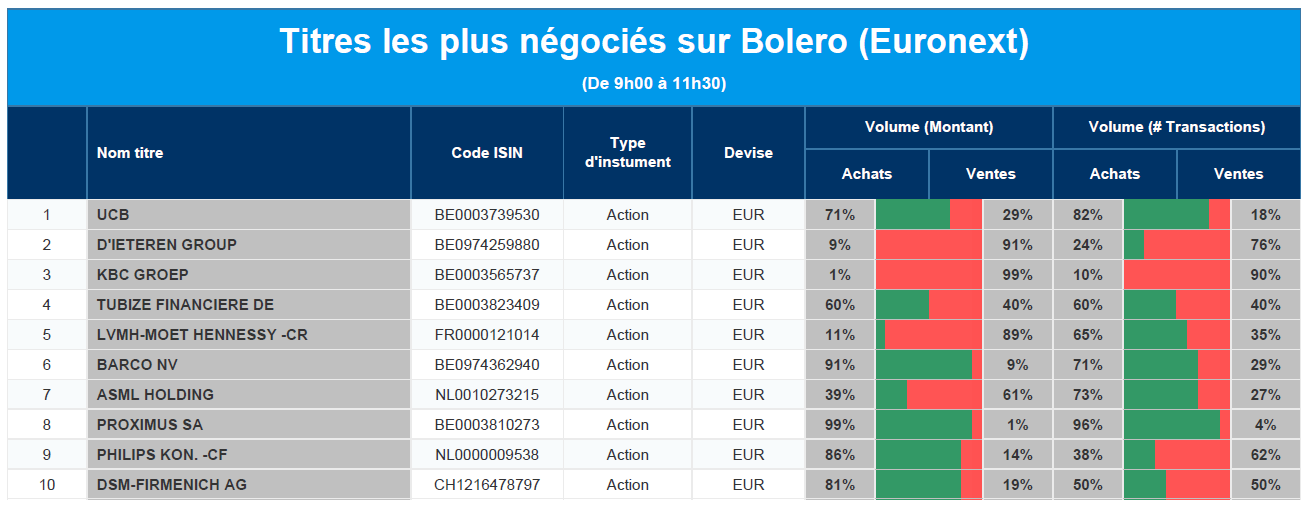

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : UCB, D'Ieteren, KBC, Financière de Tubize, LVMH, Barco, ASML, Proximus, Philips, DSM-Firmenich.

10:16

Actualités des entreprises du Benelux

- DSM relève ses prévisions de bénéfices après l'explosion des chiffres du deuxième trimestre.

- Hyloris annonce des chiffres ajustés pour 2022 et 2023.

- Allfunds réalise un chiffre d'affaires record au premier semestre de cette année.

10:11

Actualités des entreprises européennes

- TotalEnergies quitte le bloc gazier offshore sud-africain.

- Avolta voit ses ventes augmenter de 11 % au premier semestre.

- Poste Italiane relève légèrement ses perspectives.

- Unicaja voit son bénéfice augmenter de 61 %, mais en deçà des attentes.

- Les résultats de FMC sont conformes aux attentes.

- BP dépasse les attentes.

10:07

Actualités des entreprises américaines

- Tesla considéré comme « Top Pick » chez Morgan Stanley.

- HPE est prêt pour un accord avec l'UE sur l'acquisition de Juniper pour 14 milliards de dollars.

- Apple a utilisé les puces de Google pour former deux modèles d'IA.

- Chesapeake affiche une perte trimestrielle en raison d'une baisse de la production et des prix du gaz.

10:01

Actualités des entreprises asiatiques

- BHP et Lundin Mining acquièrent Filo pour 3,25 milliards de dollars.

- La production de Toyota chute en juin, sous la pression du Japon et de la Chine.

9:08

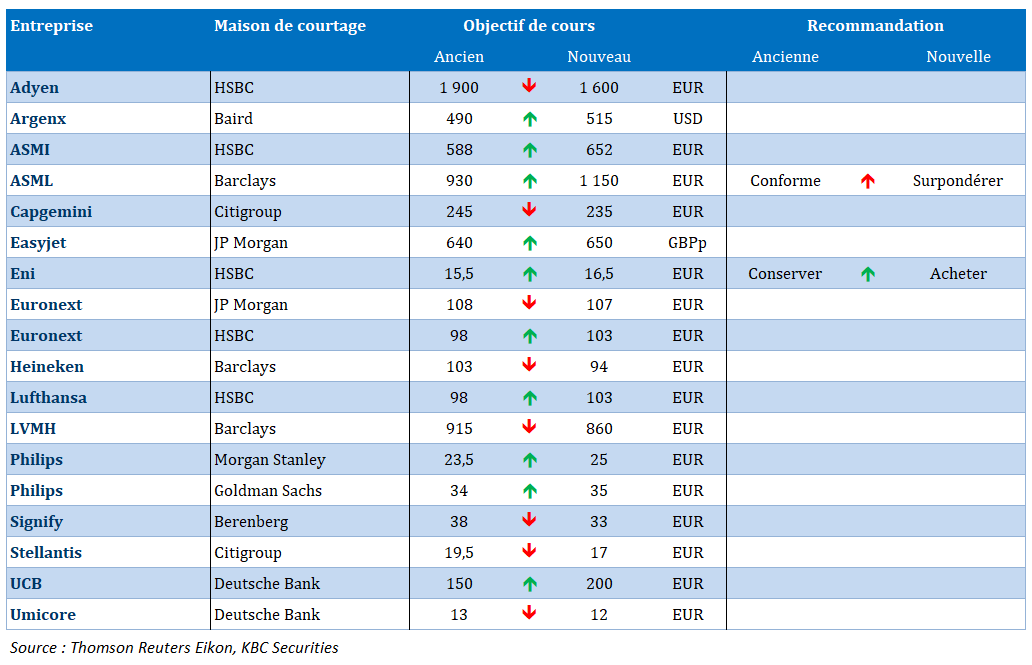

Nouvelles recommandations pour les actions

Publication : le 30 juillet 2024 à 9h08

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.