lun. 29 juil. 2024

11:38

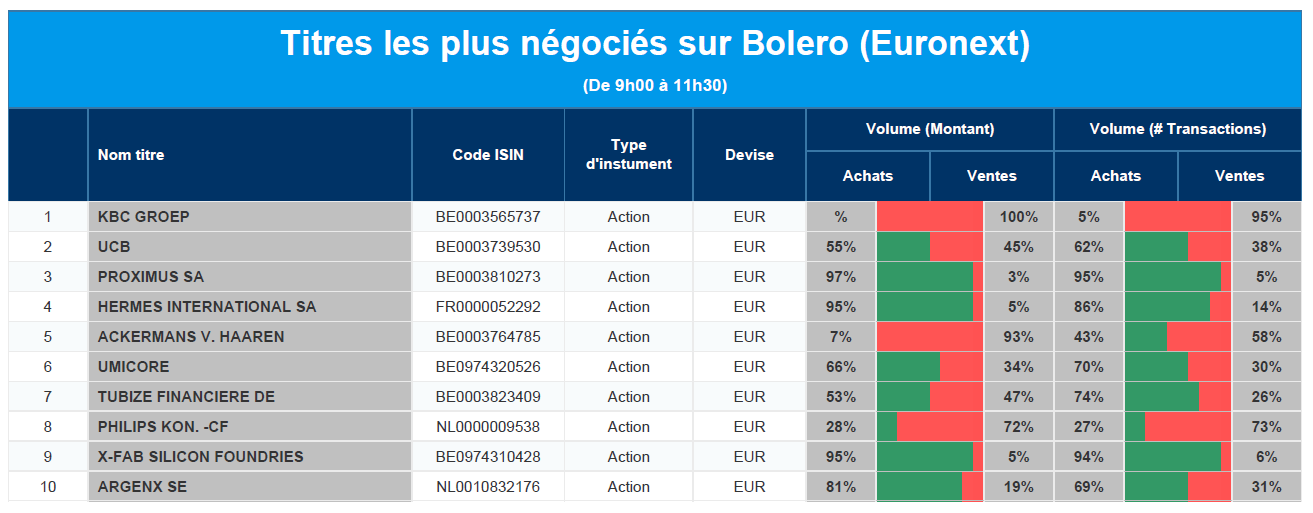

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : KBC, UCB, Proximus, Hermès International, Ackermans & van Haaren, Umicore, Financière de Tubize, Koninklijke Philips, X-Fab, argen-x.

9:33

Actualités des entreprises du Benelux

- Philips affiche un bénéfice au deuxième trimestre.

- Heineken revoit à la hausse ses prévisions pour l'exercice.

- Retail Estates présente des résultats conformes aux attentes.

- ING nomme un nouveau CTO.

- Wolters Kluwer acquiert une partie d'Isabel Group.

9:31

Actualités des entreprises européennes

- NatWest achète un portefeuille de prêts hypothécaires à Metro Bank.

- Roche veut accélérer la mise sur le marché de médicaments pour la perte de poids.

- Lamborghini (qui fait partie du Groupe Volkswagen) reste sur la bonne voie pour vendre 10 000 voitures cette année.

- Pearson annonce une croissance de 4 % de son bénéfice d'exploitation au premier semestre.

- Cranswick voit ses ventes augmenter grâce à une forte demande.

- Tesco rachète des actions pour un montant de 400 millions de livres sterling.

9:25

Actualités des entreprises américaines

- Apple doit retarder les fonctionnalités d'IA dans son nouveau système d'exploitation iOS 18.

- Deadpool & Wolverine (Walt Disney) récolte près d'un demi-milliard de dollars lors du week-end d'ouverture.

- Les actions de 3M au plus haut depuis deux ans.

- Centene confiant dans l'amélioration de ses coûts l'année prochaine.

- Les actions de Deckers en forte hausse.

- Baker Hughes dépasse les attentes en matière de bénéfices trimestriels.

- Dexcom perd beaucoup d'argent après avoir revu à la baisse ses prévisions de chiffre d'affaires annuel.

9:12

Actualités des entreprises asiatiques

- Mitsubishi veut rejoindre le partenariat entre Nissan et Honda.

- Nissan réduit la production de sa principale usine japonaise.

8:52

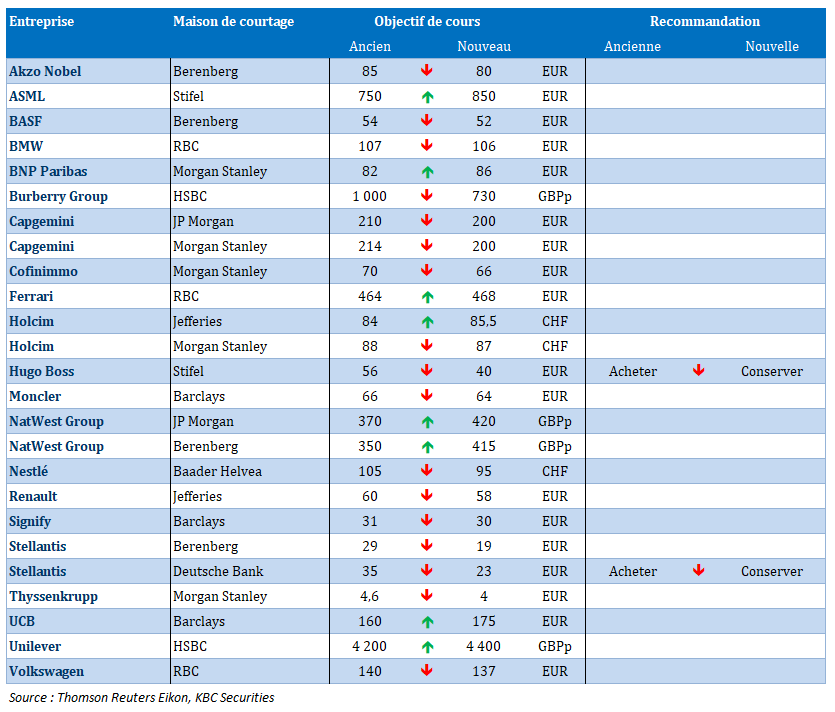

Nouvelles recommandations pour les actions

Publication : le 29 juillet 2024 à 8h52

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.