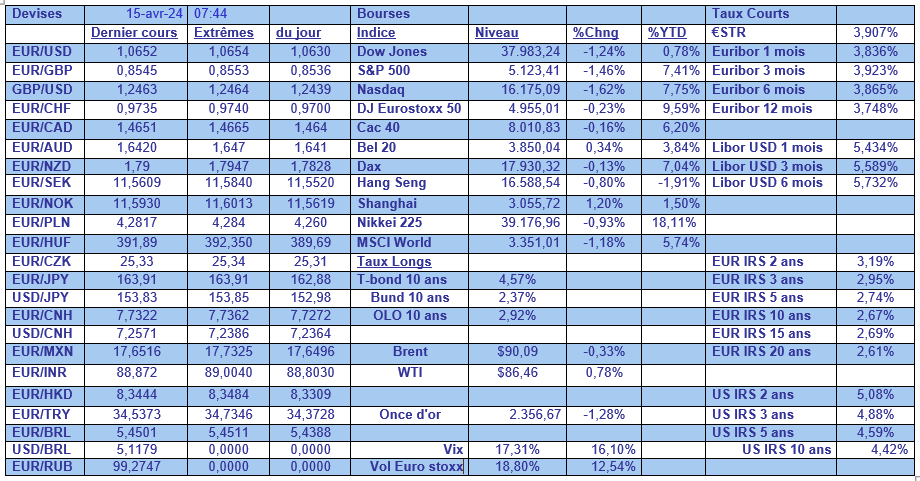

lun. 15 avr. 2024

La crainte était palpable, la tension aussi, mais une étape complémentaire a été franchie dans le conflit au Moyen-Orient avec l’attaque directe de l’Iran sur Israël et le risque d’un embrasement de la région ne peut plus être écarté.

Tensions

La Russie a franchi la ligne rouge en Ukraine, et a donné, quelque part, son blanc- seing à d’autres Etats de franchir à leur tour la ligne rouge, et c’est sans doute cela qui fait peur.

Inutile de dire que cette situation ne peut qu’inquiéter et malgré les appels au calme et surtout de ne pas répliquer, l’inquiétude à travers le monde est grande.

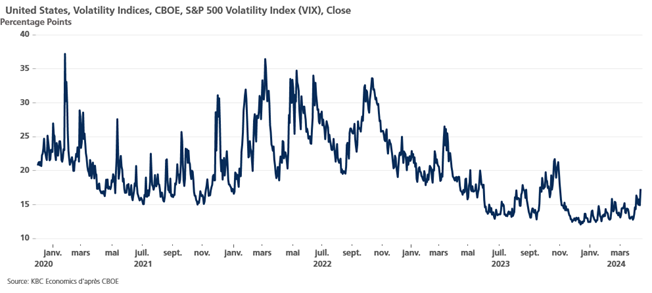

Malgré cela, les réactions dans les marchés sont très limitées, à part une hausse de l’indice VIX, car pour le moment ils retiennent leur souffle en espérant de la retenue de part et d’autre.

Encore des indices aux Etats-Unis

Qui sont venus renforcer le sentiment que la FED n’avait aucune urgence à baisser les taux, et que dès lors la baisse des taux n’aura pas lieu avant septembre.

D’une part, et même si c’est modéré, les prix à l’importation ont encore augmenté, et d’autre part, les ménages américains s’attendent à ce que l’inflation augmente au cours des 12 prochains mois.

Selon l’enquête menée par l’Université de Michigan, les prévisions d’inflation à un an sont passées de 2.9% en mars à 3.1% en avril, et de 2.8% à 3% à cinq ans.

Les prix à l’importation ont augmenté de 0.4% en mars après une hausse de 0.3% en février, soit un taux annuel qui est passé de -0.9% à 0.4%, soit le premier taux positif depuis janvier 2023.

Et évidemment, tout le monde se pose, ce matin, la question de savoir si l’escalade au Moyen-Orient entrainera une hausse des prix du pétrole et du gaz, hausse qui n’est pas encore intégrée dans cette progression des prix à l’importation.

Mais il ne fallait pas cela pour penser que la FED prendrait son temps, et la présidente de la FED de Boston, Susan Collins, est venue se rajouter à ses collègues pour plaider des baisses modérées des taux.

Elle estime que l’inflation baissera bien cette année, mais qu’il faudra plus de temps que prévu pour cela et que dès lors deux baisses de taux seraient envisageables.

Et concernant le moment où la FED commencera à baisser ses taux, elle estime qu’il n’est pas possible de dire quand elle les réduira car « nous n’avons pas de boule de cristal sur la façon dont les choses vont se passer ».

Mais elle semble exclure une baisse en juin, en notant « qu’il faudra peut-être simplement plus de temps que prévu pour que l’activité se modère, et pour voir de nouveaux progrès dans l’inflation revenant durablement à notre objectif ».

Indicateurs décevants en Chine

Après un début d’année qui avait donné le sentiment que la situation en Chine s’améliorait, les chiffres de la balance commerciale ont jeté le doute.

En effet, les exportations chinoises ont chuté de 7.5% en taux annuel en mars, après une hausse de 7.1% sur la période de janvier-février, soit la plus forte baisse depuis août 2023.

Si elles ont baissé en valeur, par contre en volume elles ont fortement augmenté, ce qui signifie que les exportateurs chinois continuent de réduire leurs prix pour maintenir leurs ventes.

Et les importations ont également déçu, avec une chute de 1.9% en taux annuel en mars, contre une hausse de 3.5% sur la période de janvier-février, ce qui souligne la faiblesse de la demande intérieure.

Ce matin, la Banque centrale chinoise a laissé ses taux inchangés, sans surprise, compte tenu du fait que la baisse des taux de la part de la FED s’éloigne, ce qui entrave les possibilités de baisse des taux en Chine qui affaibliraient alors le yuan.

Demain, seront publiés les chiffres de la production industrielle, des ventes de détail et du PIB pour le premier trimestre en Chine, ce dernier étant attendu à 4.6% en taux annuel contre 5.2% au quatrième trimestre 2023.

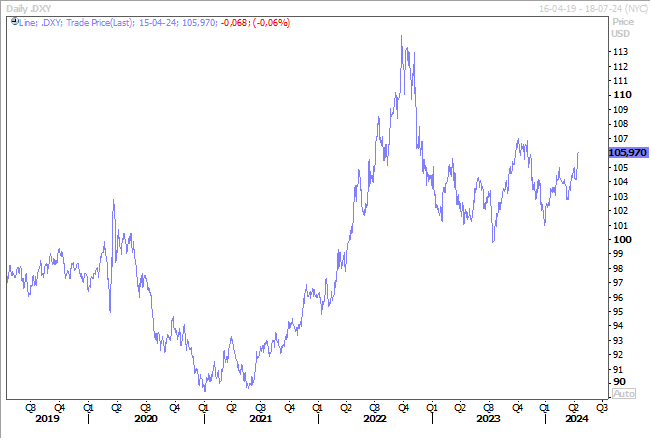

Hausse du dollar

Les autorités chinoises ne sont pas les seules à s’inquiéter de la hausse du dollar, hausse qui s’est accélérée après la publication des chiffres d’inflation aux Etats-Unis.

Par rapport à un panier de devises, le dollar a progressé de 1.7% la semaine passée, après avoir connu sa plus forte hausse hebdomadaire depuis septembre 2022.

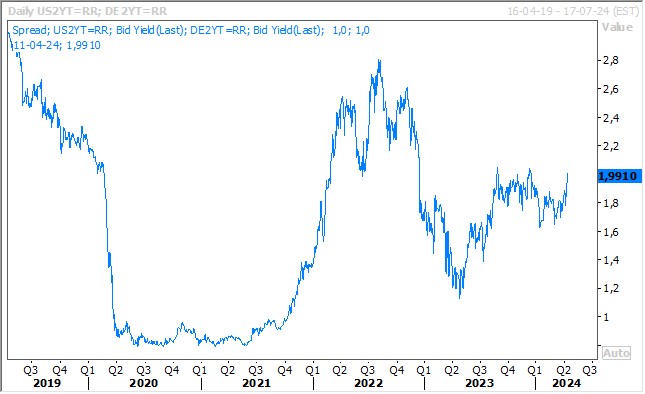

Cette hausse est évidemment le reflet du fait que la FED ne baissera pas ses taux en juin, alors que d’autres Banques centrales devraient le faire, avec comme conséquence un élargissement des différentiels de taux.

C’est entre autre le cas du différentiel de taux entre le Bund 2 ans et le Treasury 2 ans, ce qui explique pourquoi l’euro s’est affaibli par rapport au dollar, et cela depuis la réunion de la BCE de jeudi passé qui a ouvert la porte à une baisse des taux en juin.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance