mar. 2 avr. 2024

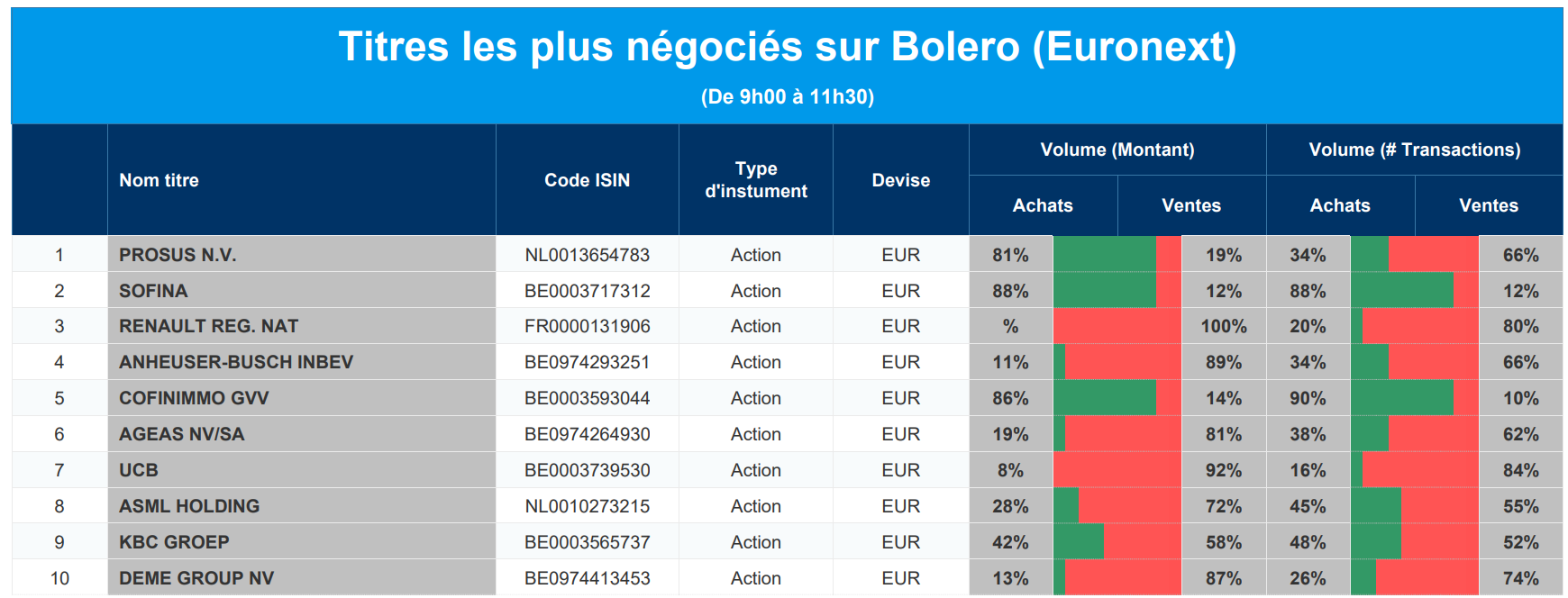

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : Prosus, Sofina, Renault, Anheuser-Busch, Confinimmo, Ageas, UCB, ASML Holding, KBC Groep et Deme Group.

Actualités des entreprises du Benelux

- Euronav fait le point sur le nombre d'actions en circulation

- Renewi a récemment ouvert son centre de tri de plastiques rigides à Acht, aux Pays-Bas

- Ontex a finalisé la vente de ses activités algériennes à Hygianis

- Notes sur les résultats de Sofina

- MaaT à la recherche d'argent

- Le directeur financier Jeroen Mouton quitte le groupe cinématographique Kinepolis

- Corbion a finalisé la vente de son activité d'émulsifiants au groupe de capital-investissement Kingswood Capital Management

- Crescent vend sa division de services informatiques 2invision au groupe néerlandais TSH

- Onward a soumis une demande De Novo à la FDA pour ARCEX

- La société canadienne Delco Water a opté pour les membranes de nanofiltration à fibres creuses de NX Filtration

- Christel Dendas a été nommée Chief Commercial Officer (CCO) chez bpost

- Euronext a acquis Global Rate Set Systems à la fin de la semaine dernière

- Floridienne a dû faire face à des conditions météorologiques extrêmes et à des coûts énergétiques plus élevés au début de l'année 2023

Actualités des entreprises européennes

- BWM et Tata Technologies créent une entreprise commune

- Lonza nomme un nouveau PDG

- Le sidérurgiste suédois SSAB investit 4,5 milliards d'euros dans la construction d'une mini-aciérie sans énergie fossile à Lulea

- UBS annonce un nouveau programme de rachat d'actions

- L'appel de Shell dans la décision sur le climat sera entendu aujourd'hui

- RHI Magnesita envisage d'acquérir le groupe Resco

Actualités des entreprises américaines

- Disney en tête dans la bataille pour les sièges au conseil d'administration avec les investisseurs activistes

- UPS va remplacer FedEx comme principal fournisseur de fret aérien de l'US Postal Service

- Google détruit les données de son navigateur pour mettre fin à un procès sur la protection de la vie privée des consommateurs

- Microsoft sépare Teams et Office au niveau mondial dans le cadre d'une enquête antitrust

- United Airlines propose aux pilotes des congés sans solde en raison des retards de Boeing

- Citi licencie 430 employés à New York

- Teva et Viatris ont une nouvelle chance de contester le brevet de J&J pour un médicament contre la schizophrénie

- Les actions de Trump Media chutent de 21%

Actualités des entreprises asiatiques

-

Xiaomi voit sa valeur de marché augmenter de 7,6 milliards de dollars en Chine

-

Austal refuse l'offre de rachat de la Corée du Sud

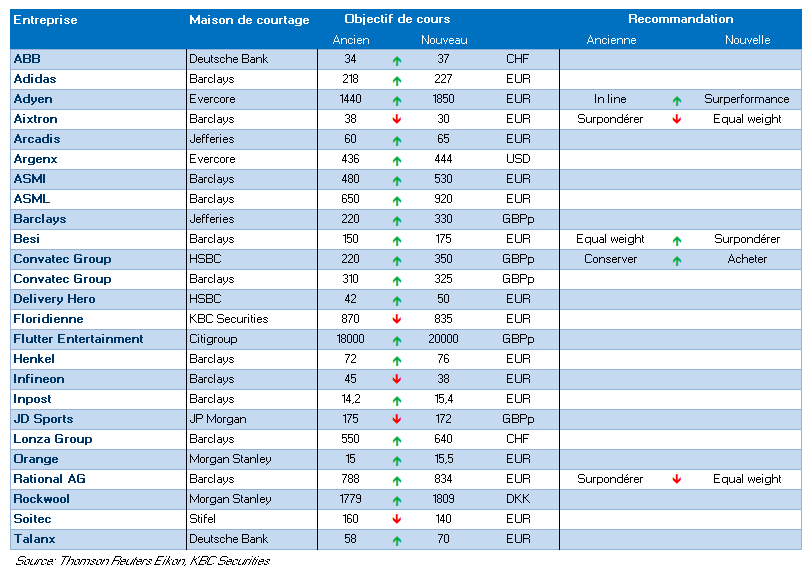

Nouvelles recommandations pour les actions

Publication : le 2 avril 2024 à 9h03

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.

Le blog de Bernard Keppenne "L’incroyable robustesse de l’économie américaine"

Des indicateurs solides aux Etats-Unis ont poussé une nouvelle fois les taux obligataires à la hausse, ce qui a entrainé une nette hausse du dollar.

Economie robuste

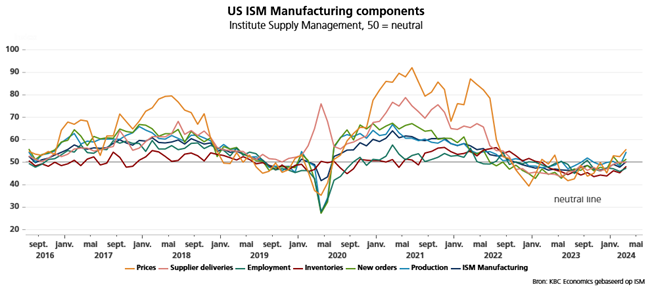

Pour la première fois depuis un an et demi, l’indice ISM manufacturier aux Etats-Unis est repassé en territoire positif, grâce à un net rebond de la production et à une augmentation des nouvelles commandes.

Cet indice est passé de 47.8 en février à 50.3 en mars ce qui vient corroborer le chiffre de la production industrielle, publié la semaine passée, en hausse de 0.9% au quatrième trimestre.

Plus intéressant encore, le sous-indice des nouvelles commandes a augmenté à 51.4 le mois dernier, contre 49.2 en février, et le sous-indice de la production est passé à 54.6 contre 48.4 le mois précédent.

Mais bémol, et de taille, et qui explique la remontée des taux, l’inflation à la sortie de l’usine s’est accélérée. C’est ce que montre le sous-indice des prix payés par les fabricants qui est passé de 52.5 à 55.8.

Résultat, la FED d’Atlanta a relevé son estimation de la croissance du produit intérieur brut du premier trimestre à un taux annualisé de 2.8 %, au lieu de 2.3 %.

Vendredi, toujours aux Etats-Unis, l’indice des prix des dépenses de consommation personnelle (PCE) a augmenté de 0.3 % le mois dernier, soit un taux annuel qui est passé de 2.4% à 2.5%.

En excluant les composantes volatiles de l’alimentation et de l’énergie, l’indice des prix PCE a augmenté de 0.3 % le mois dernier. Cette hausse fait suite à une révision à la hausse de 0,5 % en janvier, soit un taux annuel de 2.8% contre 2.9% en janvier.

Autre indicateur de la robustesse de l’économie américaine, les dépenses de consommation ont augmenté de 0.8 % le mois dernier. Il s’agit de la plus forte hausse depuis janvier 2023, après une augmentation de 0.2 % en janvier.

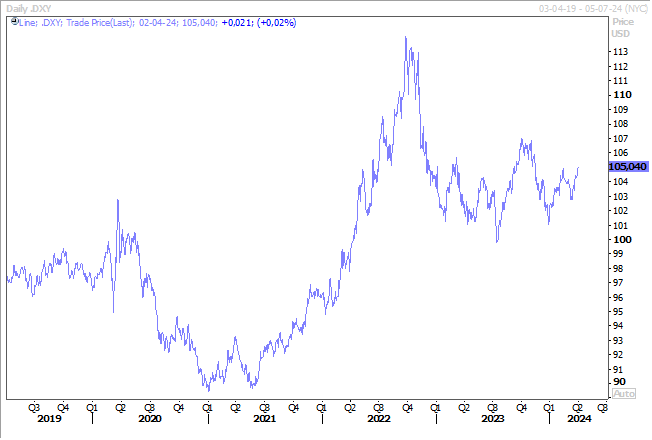

Tous ces chiffres ont réduit la probabilité d’une baisse des taux en juin à 61% contre 70% il y a une semaine, ce qui explique la fermeté du dollar par rapport à un panier de devises. Et fermeté aussi suite à la remontée des rendements obligataires.

Situation plus contrastée

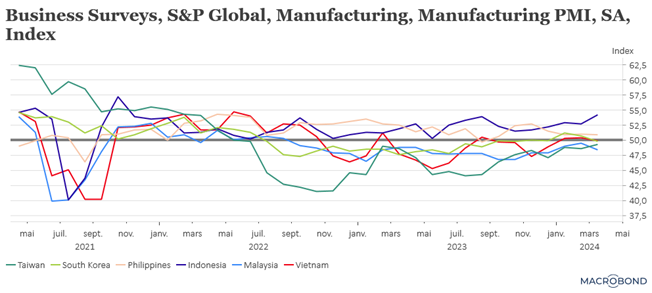

En Asie, les indices PMI manufacturiers offrent une image plus contrastée que celle observée aux Etats-Unis.

Si la situation en Chine montre des signes d’amélioration, avec un indice PMI manufacturier qui est passé de 50.9 à 51.1 en mars, on ne peut pas en dire autant pour les autres pays asiatiques.

En effet, ces indices PMI manufacturiers ont reculé en Corée du Sud, à Taïwan, en Malaisie et au Vietnam. Seuls les Philippines et l’Indonésie tirent leur épingle du jeu avec des indices en hausse.

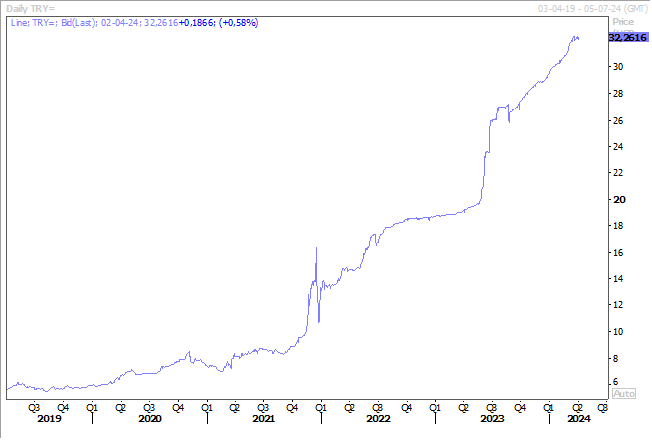

Nouveau record

Enfin façon de parler, puisqu’il s’agit d’un nouveau record à la baisse pour la livre turque après la défaite du parti AKP d’Erdogan.

Il s’agit de la pire défaite pour Erdogan qui est sans doute due à la crise du coût de la vie provoquée par une inflation de près de 70 %.

Ce qui explique que les candidats de l’AKP ont été battus dans les villes d’Istanbul et d’Ankara et même dans des bastions profondément pro-Erdogan comme les provinces de Bursa, Afyonkarahisar et Adiyaman.

Le grand gagnant a été le CHP, le parti du fondateur de la Turquie moderne, Mustafa Kemal Atatürk, qui a obtenu près de 38 % des voix dans l’ensemble du pays, soit plus de deux points d’avance sur l’AKP.

A Istanbul, Imamoglu, du CHP, a obtenu 51 % des voix, soit 11 points de pourcentage d’avance sur son adversaire de l’AKP.

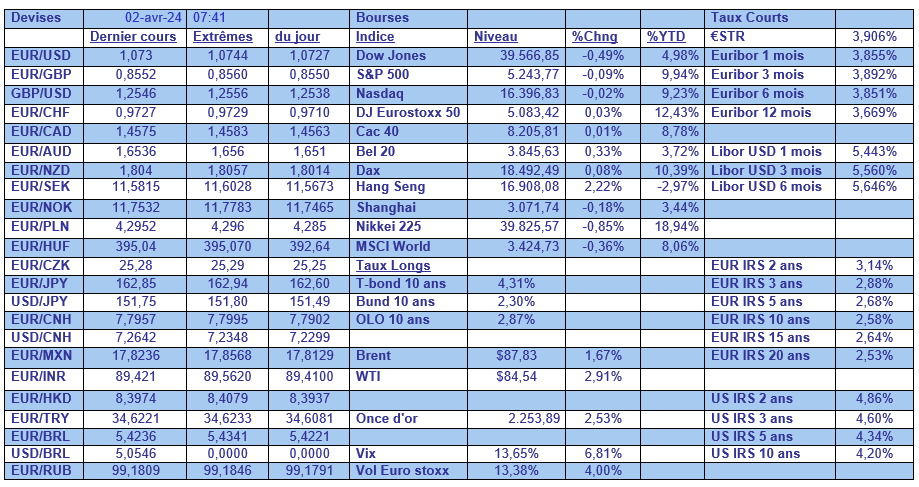

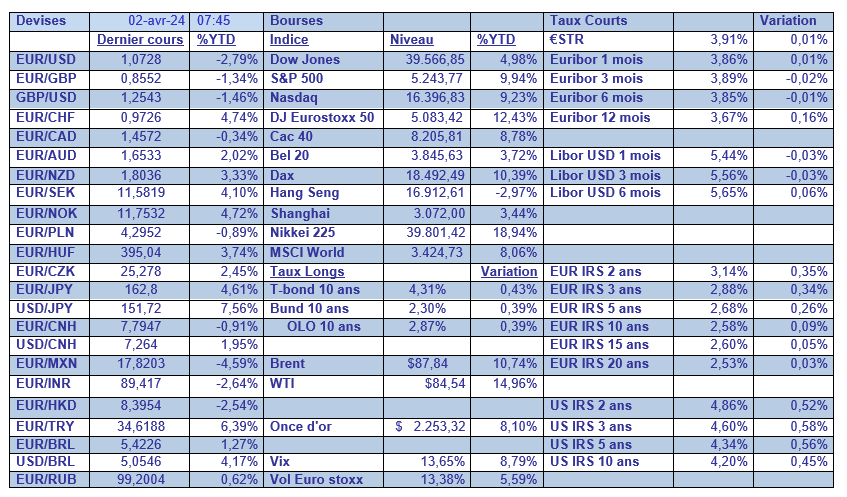

Dans le tableau mensuel, on retrouve bien évidemment le recul depuis le début de l’année de la livre turque, mais également du yen qui reste suspendu aux risques d’intervention. Tant que le yen demeure en-dessous des 152 par rapport au dollar, le risque d’intervention est cependant limité.

Autre enseignement de ce tableau mensuel, la hausse de l’or et du prix du baril, hausse du baril qui s’explique par la perspective d’une demande qui pourrait être plus forte que prévue, compte tenu de la reprise en Chine et la robustesse de l’économie américaine.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance