mar. 21 nov. 2023

Pourquoi le message d’une longue période de taux inchangés de la part des Banques centrales est inaudible par les marchés qui anticipent des baisses de taux dans un avenir proche ? Trois exemples encore hier.

Message de la BCE

Ainsi le gouverneur de la Banque de France, François Villeroy de Galhau, « il n’y a pas que des sommets et des descentes : il y a aussi des plateaux, où l’on peut ressentir les effets de l’altitude et apprécier la vue. C’est probablement ce que nous ferons lors des prochaines réunions et des prochains trimestres ».

Et à propos de vue, il estime que l’économie de la zone euro devrait éviter la récession, et juge probable « un atterrissage en douceur ».

Dernier point, et important, il a estimé qu’il serait sans doute nécessaire de mettre fin aux rachats d’obligations dans le cadre du programme PEPP avant la date prévue de fin 2024. Et sur ce point, la décision de Moody’s de revoir les perspectives de l’Italie à stables plaide en faveur d’une réduction de ce programme, car les pressions sur les taux italiens devraient s’atténuer.

Et Pablo Hernandez de Cos, responsable de la BCE, d’abonder dans son sens en déclarant « il est absolument prématuré de commencer à parler de baisse des taux d’intérêt ». Et d’ajouter que compte tenu des incertitudes actuelles il n’était pas opportun d’émettre des indications sur les orientations futures.

Message de la BoE

Le gouverneur de la Banque d’Angleterre, Andrew Bailey, a déclaré qu’il était « bien trop tôt pour envisager des baisses de taux » et même qu’une hausse de taux n’était pas exclue, car « lorsque l’inflation est élevée, nous ne prenons aucun risque ».

Et d’ajouter, « nous devons être attentifs à d’autres signes de persistance de l’inflation qui pourraient nécessiter une nouvelle hausse des taux d’intérêt ». Mais en tout état de cause, « les dernières projections du Comité de politique monétaire indiquent que la politique monétaire devra probablement être restrictive pendant un certain temps encore ».

Message de la RBA

Après sa dernière hausse de 0.25%, la Banque centrale reste vigilante et l’inflation restera un défi pour les deux prochaines années. Selon sa gouverneur, Michelle Bullock, les anticipations d’inflation sont à suivre de près car « si vous continuez à en avoir, il arrive un moment où tout le monde s’attend à ce que l’inflation reste élevée et si les attentes en matière d’inflation s’ajustent, c’est un problème ».

C’est cette inquiétude d’une modification des attentes en matière d’inflation qui a incité la Banque centrale d’Australie à mettre fin à quatre mois de politique stable et à relever les taux d’intérêt d’un quart de point pour les porter à 4.35 % en novembre.

Message de la FED

Thomas Barkin, président de la FED de Richmond, a déclaré « je constate que l’inflation est tenace et cela plaide en faveur d’une hausse plus longue. Il ressort dans ses conversations avec des contacts commerciaux, que « la moitié d’entre eux me disent qu’ils augmentent les prix à des niveaux plus élevés que ceux d’avant la crise ».

Et pourtant …

Et je pourrais ainsi multiplier les exemples, les discours, les déclarations, etc…, mais rien n’y fait les bourses surfent sur des baisses de taux en avril pour la FED, ou pour la BCE, ou en mars pour la BoE, que sais-je encore.

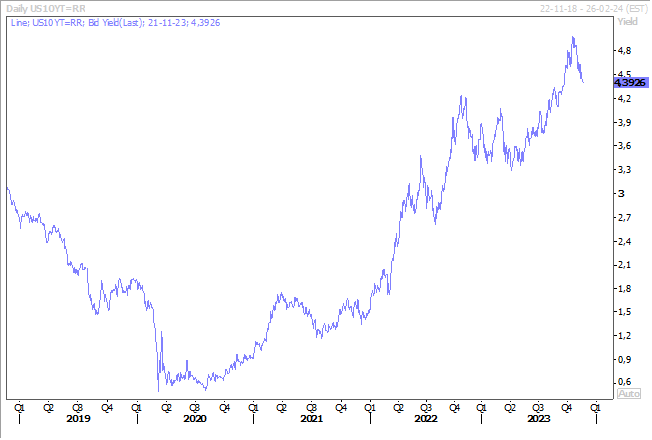

Avec comme conséquence, une baisse des taux longs, comme le rendement du Treasury 10 ans, au grand dam des Banques centrales car un recul trop marqué des taux longs pourrait contribuer à relancer l’inflation.

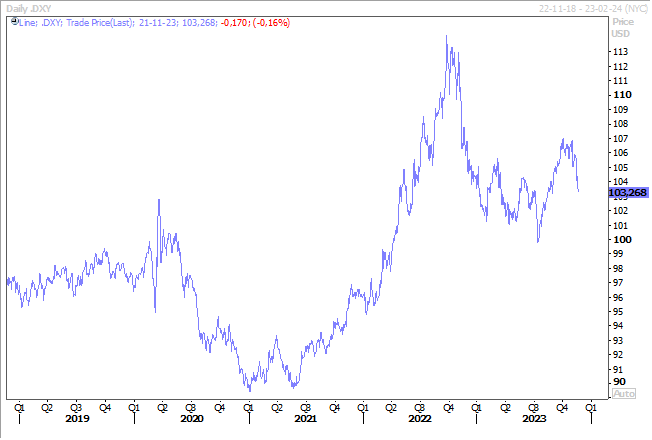

Avec aussi une baisse du dollar par rapport à la majorité des devises, ce qui augmente l’inflation importée, ce qui ne fait pas non plus l’affaire de la FED.

Effets positifs pour les pays émergents

Par contre, la perspective que la FED en ait terminé avec la hausse des taux et la baisse du dollar sont une très bonne nouvelle pour les pays émergents asiatiques qui pourraient attirer à nouveau des investisseurs vers des actifs plus risqués.

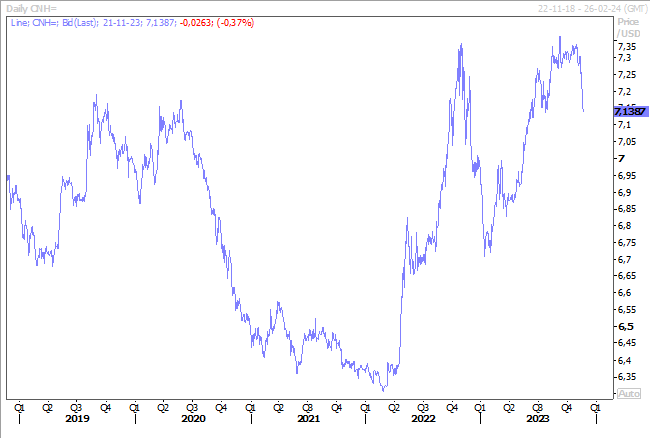

Et par effet de ricochet, les devises de ces pays se sont renforcées dans cette perspective et le yuan en a profité pour très nettement se renforcer par rapport au dollar. Il faut dire que la baisse des taux longs aux Etats-Unis a réduit le différentiel de taux avec les obligations de ces pays, dont la Chine, ce qui a renforcé leurs devises.

Si les minutes de la dernière réunion de la FED devaient confirmer qu’une dernière hausse de taux s’éloigne définitivement, ces devises pourraient encore s’apprécier et profiter d’une inversion des flux.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances