lun. 4 mars 2024

La chronique de Michel Ernst : « Election USA : qui de Trump ou Biden influencera le plus la bourse ? »

L'élection présidentielle américaine en 2024, la revanche de 2020…

Flash-back : fin novembre 2020, le Démocrate Joe Biden est devenu le 46ème Président des États-Unis avec 51,3 % des votes devant le Républicain Donald Trump (46,8 % des votes). Mais le Président sortant à l'époque, D. Trump, refuse alors de concéder sa défaite, faisant état de fraude électorale – sans apporter aucune preuve – portant notamment sur le vote postal. Et le 6 janvier 2021, alors que le Congrès doit valider les résultats de l’élection, D. Trump accuse à nouveau les Démocrates de lui avoir « volé » sa réélection, et harangue ses partisans qui se dirigent et envahissent alors le Capitole. En août 2023, après maintes péripéties, la justice fédérale américaine inculpe D. Trump pour complot contre les États-Unis. Outre cette grave accusation, D. Trump est inculpé pour d’autres affaires : fraude fiscale, gestion négligente de documents confidentiels quand il était Président, ou encore pour agression sexuelle.

Toutefois, et malgré ces nombreuses « casseroles », D. Trump reste LE candidat incontournable à l’investiture républicaine pour l’élection présidentielle de novembre 2024. D’autant que – ce qui serait probablement inconcevable en Europe – selon la Constitution américaine, rien n’oblige le Président à avoir un casier judiciaire vierge ni même à être libre… !

Il devra à nouveau se mesurer au Démocrate J. Biden dont l’âge, 81 ans, apparaît régulièrement comme un handicap lui ayant causé plusieurs problèmes allant de chutes, à des confusions voire à de récurrents problèmes de mémoire. D’ailleurs, d’après un sondage récent de la chaîne NBC, 76 % des électeurs américains se disent préoccupés par la capacité physique et mentale de J. Biden à effectuer un 2ème mandat, contre seulement 48 % s’agissant de D. Trump… pourtant à peine plus jeune (77 ans). En revanche, 61 % des sondés s’inquiètent des problèmes judiciaires de D. Trump…

Comment s’est comportée la bourse les années d’élection et ensuite durant les 4 ans de présidence ?

Si on considère les années d’élection présidentielle américaine de 1928 à 2020, la bourse américaine (S&P 500) a grimpé en moyenne de 11,2 % cette année-là. L’année où un Démocrate était élu a été, en moyenne, moins fructueuse (+8,1 %) que l’année d’élection d’un Républicain (+15,32 %) ; bémol toutefois, 3 années durant lesquelles un Démocrate a commencé sa présidence ont été marquées par des événements externes dramatiques (poursuite de la grande dépression en 1932, début de la seconde guerre mondiale en 1940 et krach boursier de 2008).

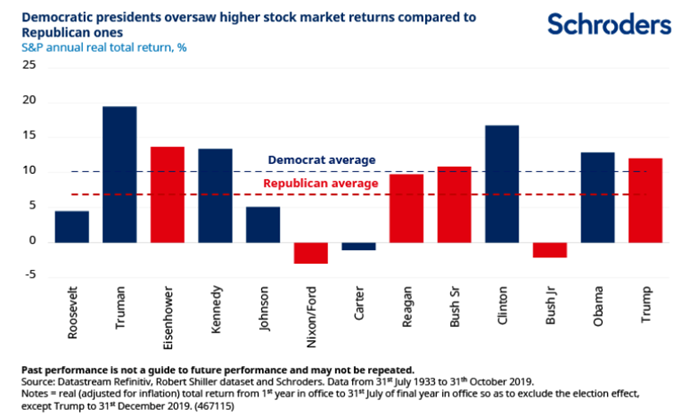

Quant aux 4 années de présidence, il est souvent considéré que les Républicains sont plus « pro-business » car situés plus à droite de l’échiquier politique. Or les faits contredisent cet à priori… Ainsi, une étude de Schroders couvrant la période 1933-2019 démontre qu’en moyenne, sous présidence Démocrate, le rendement total réel (ajusté donc à l’inflation) de l’indice S&P 500 a été de 10,2 % contre seulement 6,9 % durant une présidence Républicaine !

Mais, ici aussi, il faut malgré tout nuancer cette conclusion : l’avantage des années démocrates est surtout dû aux surperformances des années Truman (rebond économique et boursier de l’après-guerre) et Clinton (boom des années ’90) alors qu’inversement les Républicains ont souffert de l’éclatement de la bulle internet (début des années 2000) et de la crise financière mondiale sous G.W. Bush…

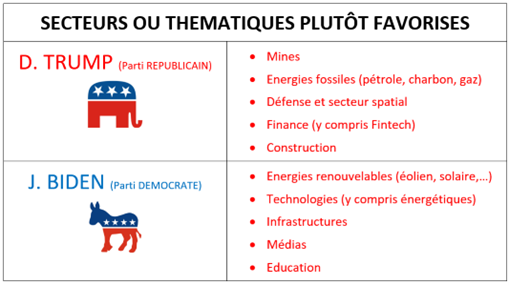

Quels secteurs favorisent respectivement les Républicains et les Démocrates ?

En raison de leurs prises de position respectives, une victoire de D. Trump ou de J. Biden en novembre 2024 pourrait à priori doper ou, au contraire, pénaliser certains secteurs d’activité. C'est ce que nous avons résumé dans le tableau suivant :

Le programme économique de D. Trump, dans une logique combinant ultra-libérale et protectionniste, a toujours mis l'accent sur la déréglementation, un interventionnisme étatique minimal et la réduction des impôts. D. Trump est aussi un climato-sceptique notoire. Il veut accorder une priorité maximale aux industries nationales notamment par l’instauration de droits de douane élevés sur nombre de biens importés ou la renégociation de conventions commerciales avec des pays tiers. Les Républicains mettent souvent en avant la « vieille économie » ou « économie traditionnelle », telles que les énergies fossiles, le secteur minier, l’industrie classique ou le secteur de la défense. Dans la même optique, D. Trump privilégiera la finance traditionnelle et les fintech dédouanées d’un maximum de règles, voire la finance dite « décentralisée » et les cryptoactifs. Même si cela peut engendrer un laxisme destructeur et provoquer, comme au printemps 2023, la fragilité de certaines banques les menant à la faillite…

La vision du Démocrate J. Biden met par contre en avant les énergies vertes et la protection de l’environnement (afin de lutter contre le réchauffement climatique), les technologies nouvelles, le développement des infrastructures, les médias et l’éducation. À l’inverse de D. Trump, le président actuel favorise les accords commerciaux afin de stimuler la croissance économique mondiale. L’administration démocrate est aussi en faveur de l'élargissement de l'accès aux soins de santé, ce qui est positif par exemple pour certains secteurs comme les hôpitaux via l’extension de Medicaid, mais plutôt négatif pour l’industrie pharmaceutique vu la pression pour des médicaments moins chers…

Conclusions

Comme on vient de le voir, le type de présidence, Républicaine ou Démocrate, est finalement peu déterminante pour l’évolution boursière, des facteurs exogènes (politiques, économiques...) pouvant contrecarrer telle ou telle politique. Cependant, on constatera que certains secteurs seront davantage mis en avant – et pourraient donc être susceptibles de surperformances boursières – selon que D. Trump ou J. Biden remporte la prochaine Présidentielle.

Toutefois, selon une étude de JP Morgan, il est très difficile de discerner des modèles de performance sectorielle sous différentes administrations qui pourraient se répéter de manière fiable à l’avenir (voir graphe ci-dessous). « Même si l’on pouvait prédire avec précision le prochain Président, la configuration du Congrès est essentielle pour permettre au Président de mettre en œuvre son programme. Même dans le cas d'un parti unique, la polarisation politique croissante ne garantit pas l'harmonie et l'accord au sein d'un parti. Enfin, le climat économique pourrait facilement faire dérailler le programme d'un parti ou les questions non économiques pourraient devenir plus pressantes. »

Ainsi les données historiques suggèrent que les tendances économiques et inflationnistes, plus que les résultats des élections, ont tendance à avoir une relation plus forte et plus cohérente avec les rendements du marché. D’ailleurs, d’une analyse de régression de la performance boursière par rapport au parti au pouvoir sur la période 1928-2020, il ressort que 98 % de la performance boursière s’explique par des facteurs autres que le parti politique au pouvoir…

Bref, assez logiquement, la politique de la Réserve fédérale américaine (FED) en matière de taux d’intérêt, le cycle économique et les bénéfices des entreprises auront finalement plus d'importance pour les marchés financiers que le type de présidence, qu’elle soit Républicaine ou Démocrate.

Source : Michel Ernst, Statégiste Actions Senior - CBC Banque Privée

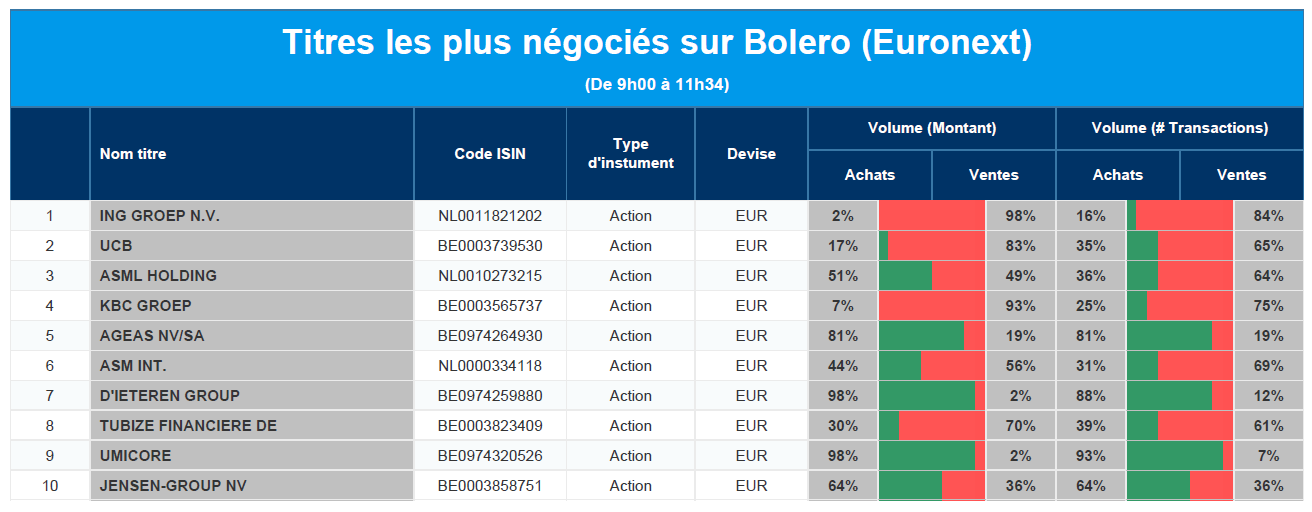

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : ING, UCB, ASML, KBC, Ageas, ASM International, D'Ieteren, Financière de Tubize, Umicore, Jensen-Group.

Actualités des entreprises du Benelux

- Colruyt commence l'intégration de 28 magasins Match et 29 magasins Smatch en Belgique.

- Les chiffres d'Atenor sont très mauvais, comme prévu.

- Nouvelles données Bimzelx launch tracker tool (UCB) de KBCS disponibles.

- Belysse annonce une augmentation du cash-flow opérationnel ajusté.

- FourWorld Capital Management saisit le tribunal au sujet de l'offre de CMB sur Euronav.

Actualités des entreprises européennes

- Volkswagen n'envisage pas de coter en bourse son unité de production de batteries.

- Le détaillant allemand de parfums Douglas envisage une introduction en bourse au premier trimestre 2024.

- Banco Santander licencie 2,7 % de ses effectifs aux États-Unis.

- Aviva acquiert Probitas pour 242 millions de livres sterling.

- Evonik a atteint ses prévisions.

Actualités des entreprises américaines

- Spirit AeroSystems poursuit son récent voyage en yo-yo.

- Le bénéfice du quatrième trimestre de Hewlett Packard Enterprise (HP) dépasse les attentes des analystes.

- Daimler Trucks annonce un bénéfice record.

- Inquiétudes concernant le bilan de New York Community Bancorp.

- Zscaler prévoit un second semestre plus difficile.

- Dell Technologies a enregistré une forte demande de serveurs d'intelligence artificielle.

- Les investisseurs s'arrachent Advanced Micro Devices.

Actualités des entreprises asiatiques

- Le prix de la nouvelle version du véhicule électrique de BYD le plus vendu est inférieur à celui de son prédécesseur.

- Le CEO de Rio Tinto est optimiste pour le lithium.

- Toyota va investir 2 milliards de dollars au Brésil.

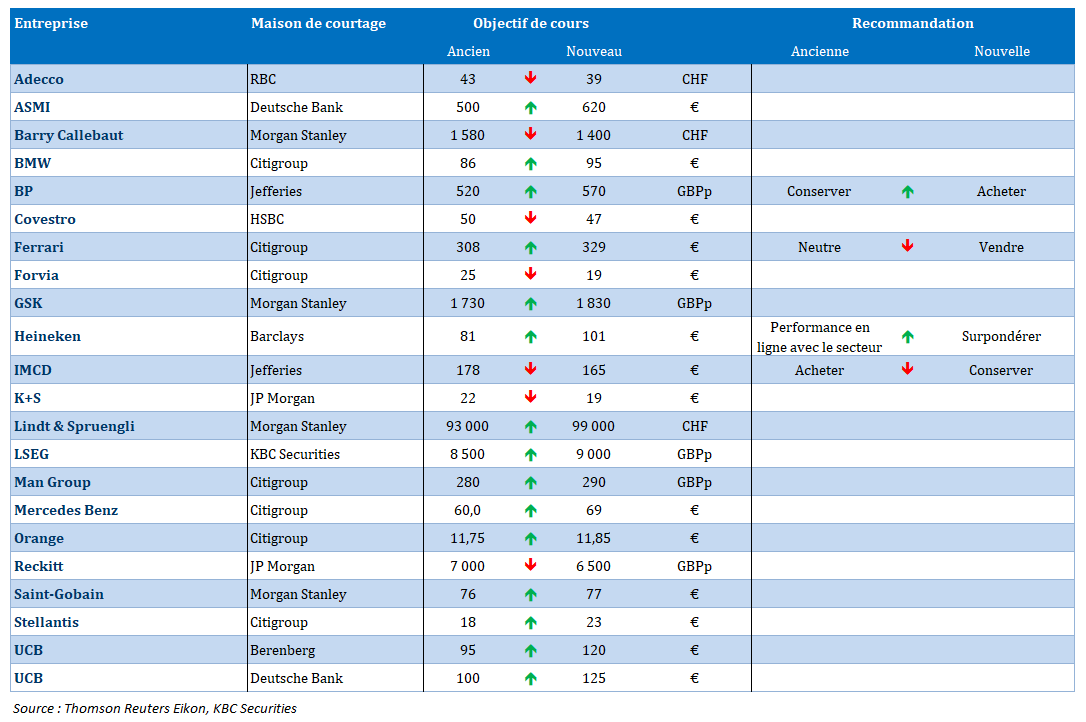

Nouvelles recommandations pour les actions

Publication : le 4 mars 2024 à 10h01

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.

Le blog de Bernard Keppenne : « Pas assez… »

Il ne fait plus aucun doute que la baisse des taux n’interviendra pas avant le mois de juin en zone euro, et la réunion de la BCE, ce jeudi, ne devrait rien apporter de neuf.

Pas assez

Comme je l’évoquais vendredi pour Canal Z, l’inflation en zone euro n’a pas reculé suffisamment, en particulier l’inflation sous-jacente, pour infléchir la position de la BCE.

L’inflation est tombée à 2.6 % en février, contre 2.8 % le mois précédent, mais l’inflation de base n’a baissé que de 3.3 % à 3.1 %. Et pour aller encore un peu plus loin dans le détail, l’inflation dans le secteur des services n’a baissé que de 4.0 % à 3.9 %.

Tenant compte du fait qu’en plus la principale préoccupation de la BCE est que l’inflation des salaires est tout simplement trop rapide, car ils devraient augmenter de plus de 4.5 % cette année et la BCE considère depuis longtemps que toute augmentation supérieure à 3 % est incompatible avec son propre objectif d’inflation.

Et, deuxième chiffre publié vendredi par Eurostat, le marché de l’emploi ne montre pas de véritable signe de détente, puisque le taux de chômage, dans la zone euro, s’est maintenu à un niveau record de 6.4% en janvier.

Hausse de rating

Les indices PMI définitifs du mois février en zone euro ont confirmé que l’industrie demeurait en récession, tirée en particulier vers le bas par l’Allemagne. Mais par contre, les pays du Sud de l’Europe se portent mieux.

Ce qui a d’ailleurs incité, S&P a relevé le rating du Portugal de BBB+ à A-, tout en maintenant la perspective à « positive ».

Il faut dire que le ratio d’endettement du Portugal est passé de 112 % du PIB en 2022 à 98.7 % l’année dernière, passant ainsi sous la barre des 100 % pour la première fois depuis 2009.

Et S&P a déclaré, « nous pensons qu’après les élections générales de mars, le prochain gouvernement continuera à faire preuve de discipline budgétaire ».

Tension sur le prix du baril

Suite à la décision, ce dimanche, des membres de l’OPEP+ de prolonger l’accord actuel de réduction de la production de brut jusqu’à la fin du deuxième trimestre, afin d’éviter une offre excédentaire.

Cela signifie que l’Arabie saoudite maintient la prolongation de la réduction de sa production de 1 million de barils par jour, et la Russie a annoncé qu’elle réduirait sa production de 471.000 barils par jour supplémentaires, ce qui est un peu une surprise qui explique les tensions sur les prix.

Au total, pour l’ensemble des membres de l’OPEP+, la réduction sera de 2.2 millions de barils par jour, avec une réduction pour l’Irak de 220.000 barils par jour, pour les Emirats arabes unis de 163.000, le Koweït de 135.000, l’Algérie de 51.000, Oman de 42.000, et le Kazakhstan 82.000.

Il faut dire aussi que les tensions en mer Rouge contribuent bien évidemment à maintenir la pression sur les prix du baril.

Cette prolongation de la réduction de la production est évidemment instaurée pour contrer la hausse de production des Etats-Unis dans un contexte très incertain concernant la demande. Selon l’OPEP, la demande devrait rester relativement solide à 2.25 millions de barils par jour. Alors que selon l’Agence internationale de l’énergie, la demande ne serait que 1.22 million de barils par jour.

Révision à la hausse

Suite à la très bonne performance de l’économie fin 2023, Moody’s a fortement relevé ses prévisions de croissance pour l’Inde.

Selon Moody’s, « l’économie indienne s’est bien comportée et les données plus fortes que prévu en 2023 nous ont amenés à relever notre estimation de croissance pour 2024 à 6.8 % contre 6.1 %. L’Inde devrait rester l’économie du G-20 dont la croissance est la plus rapide à l’horizon de nos prévisions ».

Et de poursuivre, « de solides collectes de taxes sur les biens et services, des ventes d’automobiles en hausse, l’optimisme des consommateurs et une croissance à deux chiffres du crédit suggèrent que la demande de consommation urbaine reste résiliente. Du côté de l’offre, l’expansion des PMI de l’industrie manufacturière et des services ajoute à la preuve d’une dynamique économique solide ».

Par contre, compte tenu d’une inflation, qui a, certes, baissé en passant de 5.7% à 5.1%, elle demeure cependant encore trop élevée par rapport à l’objectif de 4% de la Banque centrale, ce qui ne devrait pas entrainer d’assouplissement monétaire rapidement.

Pas de révision par contre

Pour la Chine, alors que s’ouvre, ce mardi, la session annuelle du Congrès national du peuple. Même si l’objectif d’un taux de croissance de 5% devrait être confirmé, il n’est pas certain que des mesures suffisantes seront annoncées pour inverser la morosité.

Car on attend des plans de relance modérés, et à court terme, même si le programme de 1.000 milliards de yuans d’obligations souveraines annoncé fin 2023 pourrait apporter un soutien significatif à la croissance, pour autant que cela soit affecté aux secteurs stratégiques.

Mais compte tenu du niveau d’endettement la marge de manœuvre du pouvoir est limité, tout comme celle de la Banque centrale de crainte de voir le yuan se déprécier et les sorties de capitaux s’accentuer.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances