lun. 8 janv. 2024

La chronique de Michel Ernst : « 5 600 milliards investis dans le secteur des énergies renouvelables d’ici 2030 ! »

Le secteur des énergies renouvelables a enregistré l'une de ses pires performances boursières en 2023…

Dans notre dernière chronique en 2023, nous avons constaté des différences énormes de performance en bourse selon les secteurs. Pour rappel, le grand gagnant, l’année passée, a été le secteur technologique... prenant une revanche éclatante car c’était le grand perdant en 2022 ! Par contre, certains secteurs ont été clairemernt à la traîne en 2023, et l'on trouvait notamment dans cette catégorie celui des services aux collectivités. Et, parmi ceux-ci, le secteur des énergies renouvelables faisait triste figure.

On peut même parler de déroute, en prenant comme référence l'indice S&P Global Clean Energy. Cet indice regroupe 100 des plus grandes entreprises du secteur de l'énergie solaire, éolienne et autres activités liées aux énergies renouvelables dont principalement 17 sociétés américaines (poids de 38,3 % dans l’indice), 31 sociétés chinoises (poids de 13,1 %) et 2 sociétés danoises (poids de 10,7 %). Après l’envolée de 2020, cet indice représentatif a entamé une glissade qui lui a fait perdre 54 % de sa valeur depuis son record du 8 janvier 2021. Et rien qu’en 2023, l’indice a chuté de 21,4 % malgré un rebond tardif à partir de fin octobre sans quoi le krach aurait dépassé les 35 %...

Comment expliquer cette terrible contre-performance ?

Dans une autre chronique, nous avons évoqué les raisons expliquant la baisse du cours des actions des sociétés actives dans ce secteur :

- Les entreprises du secteur des énergies renouvelables sont très vulnérables aux taux d’intérêt (car s’endettant pour développer leurs projets) qui ont fortement augmenté ces dernières années ;

- La flambée des coûts des matières premières a rendu caduque les projections financières initiales pour de nombreux projets éoliens ou solaires ;

- Les concurrents chinois dans l’éolien ou le photovoltaïque ont cassé les prix pour écouler leurs stocks… ;

- Des problèmes de fiabilité de certains composants (par exemple liés aux roulements et aux pales de rotor des turbines d’éoliennes) ont touché plusieurs leaders du secteur ;

- Le phénomène « NIMBY » (Not In My BackYard → pas dans mon jardin) : beaucoup de personnes sont pour la transition énergétique… mais peu acceptent un champ d’éoliennes à proximité de leur maison.

Mais le secteur des énergies renouvelables devrait bénéficier d’investissements massifs !

Selon un récent rapport de S&P Global, le financement mondial des énergies propres devrait totaliser 5 600 milliards de dollars entre 2022 et 2030, en raison du besoin de sources alternatives au charbon, au pétrole et à d’autres sources d’énergie à forte intensité de carbone. Mais même si cet investissement est énorme et essentiel pour atténuer le changement climatique, selon S&P Global cela ne suffira pas pour atteindre les objectifs énoncés dans l’Accord de Paris… En effet, les prévisions actuelles de S&P Global tablent sur 700 milliards de dollars d’investissements par an dans les énergies renouvelables jusqu’en 2050 alors que, dans le cadre d’un modèle zéro émission nette, un chiffre annuel de 1 400 milliards de dollars serait nécessaire pour atteindre la neutralité carbone d’ici cette échéance…

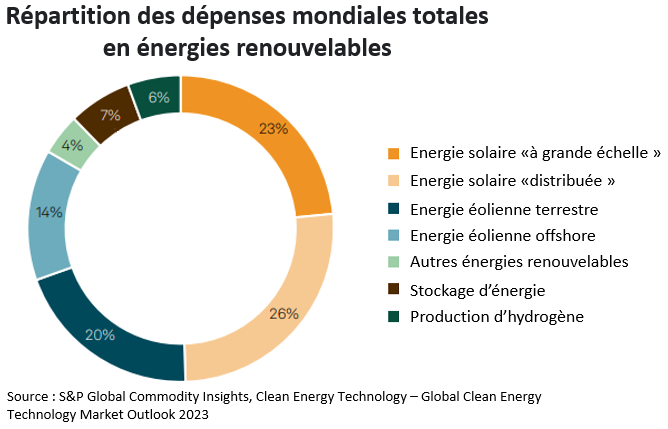

Comment se répartiraient les investissements dans les énergies renouvelables ?

Comme on le voit sur le schéma ci-dessous, l’investissement dans l’énergie solaire compterait pour près de la moitié du total mondial soit 2 800 milliards de dollars US d’ici 2030, dont 26 % destinés à des systèmes solaires « distribués » à plus petite échelle, tels que des panneaux solaires sur les toits des ménages, des entreprises et d’autres institutions publiques. À titre comparatif, on estime que l’énergie solaire à grande échelle, via des centrales ou « fermes » photovoltaïques de type industriel, représentera 23 % des investissements d’ici 6 ans.

L’énergie éolienne, qui vient en 2ème position, devrait attirer 1 900 milliards de dollars d’investissements. La plus grande partie de ceux-ci devrait être consacrée aux projets éoliens terrestres (20 %), tandis que l'éolien offshore, qui produit de l'électricité à partir de parcs éoliens construits en mer, devrait recevoir 14 % des fonds estimés. Bémol toutefois, un projet éolien offshore nécessite généralement un peu plus de 10 années pour être finalisé dont au moins 2 ans rien que pour l’obtention du permis ; les projets éoliens mettent donc plus de temps à être finalisés que les solaires…

La production d’hydrogène représenterait de son côté 6 % des investissements en énergies renouvelables, 4 % allant à d’autres types d’énergies propres (hydroélectricité, géothermie, biomasse...). À noter enfin que seulement 7 % des ressources seraient allouées au stockage des énergies renouvelables…

Peut-on espérer un redressement du secteur des énergies renouvelables en bourse ?

Hors les investissements massifs à venir et que nous venons d’évoquer, rappelons que selon une étude publiée par le cabinet de conseil britannique Wood Mackenzie, les prises de commandes mondiales d'éoliennes ont atteint de nouveaux sommets au premier semestre 2023, avec 69,5 gigawatts (GW) d'activité, soit une augmentation de 12 % d'une année sur l'autre. La Chine reste le plus grand marché mondial de l’éolien avec 44 GW au 1er semestre 2023 alors que l’Amérique du Nord a vu les commandes d’éoliennes atteindre 7,7 GW, soit plus que quadrupler le total du 1er semestre 2022.

Les tensions persistantes sur les énergies fossiles, comme le pétrole ou le gaz, suite à la guerre qui s’intensifie en Ukraine et suite aux conséquences du conflit israélo-palestinien, donnent par ailleurs un élan supplémentaire au secteur des énergies renouvelables.

Enfin l’élaboration des nouveaux plans d’investissements en énergies renouvelables devraient bénéficier de la décrue des taux d’intérêt, programmée dès cette année par la plupart des économistes. D’autre part la tension sur le prix des matières premières semble terminée, en particulier pour la filière solaire où les prix du polysilicium (qui représente 30 % à 40 % du coût total des panneaux) sont en chute libre (-80 % depuis le sommet de fin 2022 !) et revenus ainsi au niveau pré-pandémie.

Bref, et alors que la thématique des énergies renouvelables est plus que jamais incontournable pour ces différentes raisons, les valorisations des actions du secteur sont – du fait du « sell-off » des dernières années - redevenues raisonnables (environ 9 fois l’EBITDA 2024 contre 14 à 15 il y a quelques années), l’espoir est donc permis de voir le secteur des énergies renouvelables progressivement se redresser. Depuis fin octobre 2023 et le rebond des marchés boursiers, l’indice S&P Global Clean Energy a commencé à répondre à cette attente, comme on le voit ci-dessous, surperformant même les indices généraux S&P 500 américain et Stoxx 600 Europe… mais il faudra confirmer cette tendance les prochains mois et années !

Source : Michel Ernst, Stratégiste Actions Senior - CBC Banque Privée

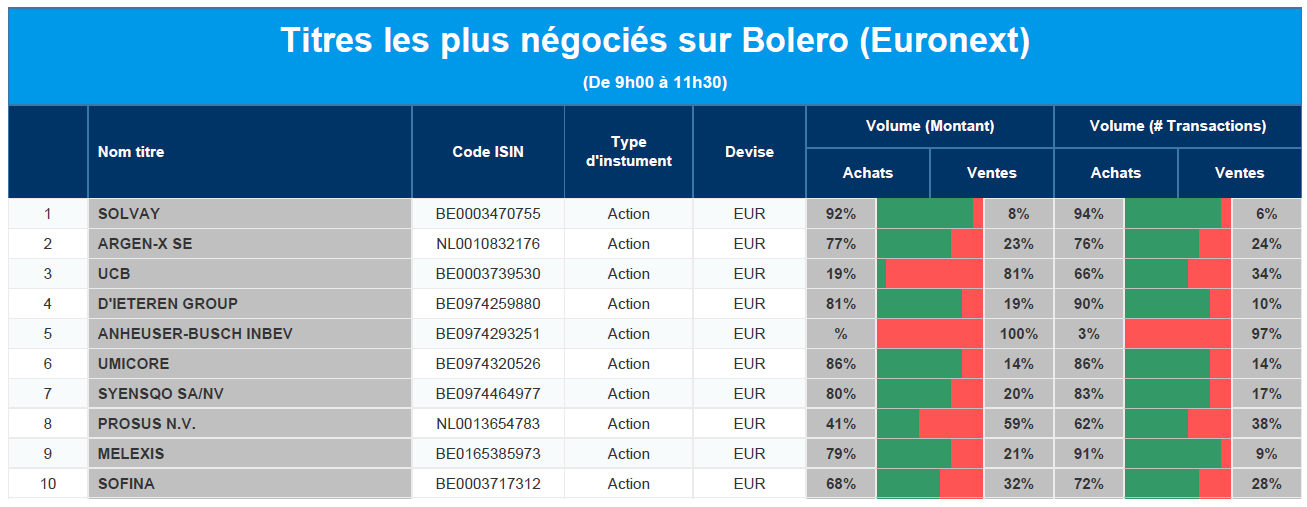

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : Solvay, Argen-x, UCB, D'Ieteren, AB Inbev, Umicore, Syensqo, Prosus, Melexis, Sofina.

Actualités des entreprises du Benelux

- Les anciens actionnaires de DSM ont la possibilité de vendre leurs actions à DSM-Firmenich.

- Argenx fait le point sur sa stratégie.

- SBM Offshore a mis en service le FPSO Sepetiba.

- Approbation par l'UE du Rystiggo d'UCB.

Actualités des entreprises européennes

- Pas de preuve d'une augmentation des pensées suicidaires après la prise des médicaments antidiabétiques de Novo Nordisk.

- Maersk annonce des perturbations majeures et renonce à naviguer en mer Rouge.

- Pandora dépasse les attentes en matière de chiffre d'affaires et de bénéfices au cours du quatrième trimestre.

- Frédéric Arnault dirige LVMH Watches dans le cadre d'une nouvelle promotion familiale.

Actualités des entreprises américaines

- Alphabet et Nvidia rendent visite à Vestager.

- Les inscriptions aux plans Medicare Advantage de CVS Health dépassent les attentes.

- L'autorité indienne de surveillance de la concurrence mène une enquête sur Fedex, DHL et UPS.

- Invesco augmente l'évaluation de la plateforme indienne de livraison de repas Swiggy.

- Tesla rappelle 1,62 million de véhicules en Chine.

- Thermo Fisher Scientific cesse de vendre des technologies et équipements médico-légaux au Tibet.

- La collaboration avec Tik Tok ne favorise pas l'action Peloton.

- Constellation Brands annonce des bénéfices supérieurs aux prévisions.

- Augmentation des ventes chez Costco Wholesale.

- Palantir trop cher selon la maison de courtage Jefferies.

Actualités des entreprises asiatiques

Le groupe japonais Nippon Steel est convaincu que son projet d'acquisition de US Steel pourra se concrétiser.

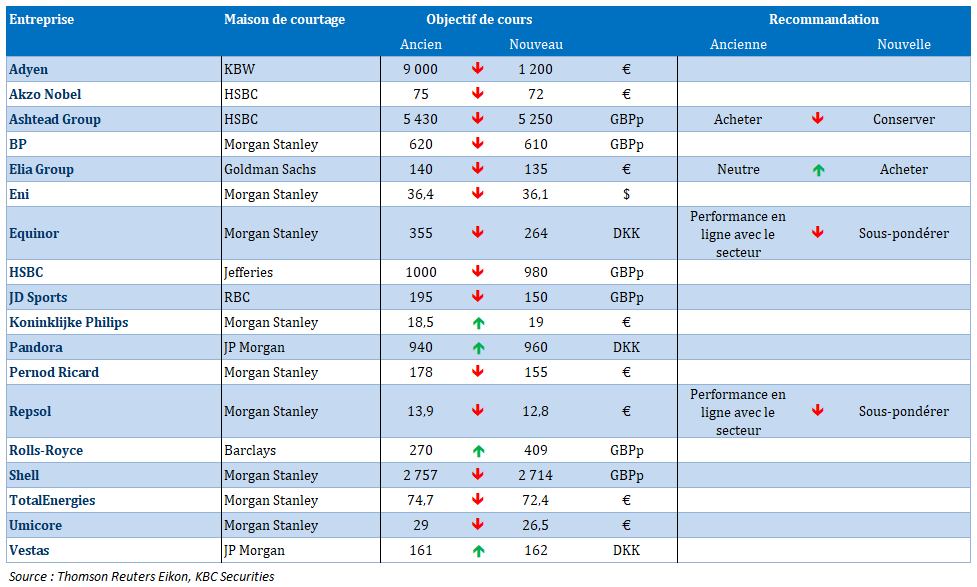

Nouvelles recommandations pour les actions

Publication : le 8 janvier 2024 à 9h00

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.

Le blog de Bernard Keppenne : « Un jeu à somme nulle »

Les deux indicateurs publiés vendredi aux États-Unis se sont neutralisés, car ils ont donné une image très différente de la situation, ce qui a évidemment perturbé fameusement les opérateurs.

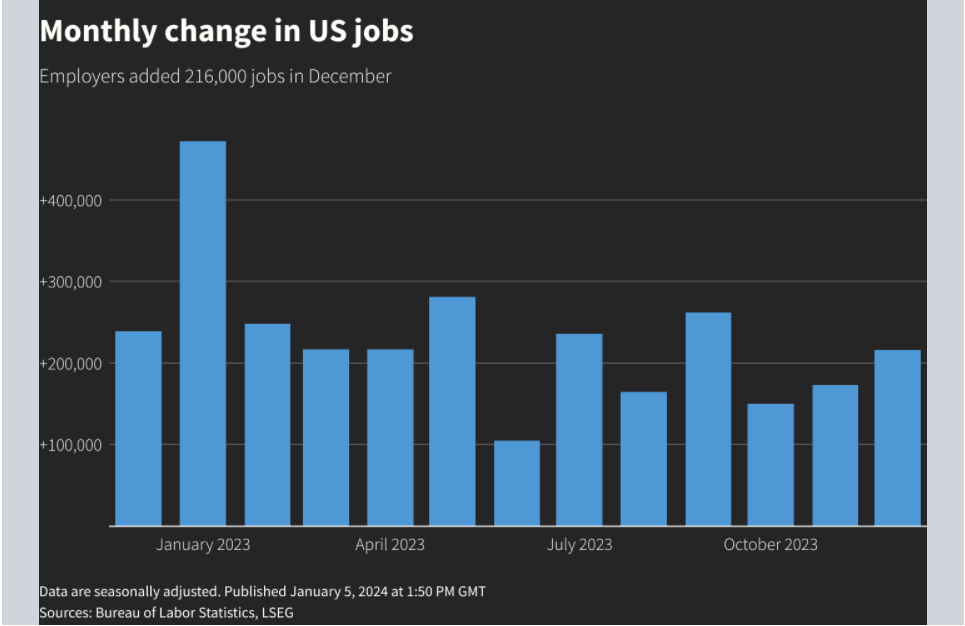

Marché de l’emploi robuste

Dans la droite ligne des indicateurs publiés dans la semaine, les chiffres du marché de l’emploi ont montré que ce dernier restait solide et même plus que prévu.

Car les créations d’emploi ont été de 216 000 en décembre, contre 170 000 attendues, et 173 000 le mois passé. Le taux de chômage est resté en plus inchangé à 3,7 %.

En plus, le salaire horaire moyen a progressé de 0,4 % d’un mois à l’autre, soit un taux annuel qui est passé de 4 % à 4,1 %, alors que l’on attendait un léger recul, et un taux évidemment bien trop élevé par rapport à l’objectif de la FED.

Résultat, les taux obligataires sont repartis nettement à la hausse, le rendement du Treasury 2 ans, prenant 0,10 % sur l’annonce, et les bourses ont fait la grise mine.

Car avec un marché de l’emploi aussi solide, aucune raison de voir la FED baisser ses taux rapidement, et la probabilité d’une baisse en mars est passée de 88 % à 54 %. Acte premier.

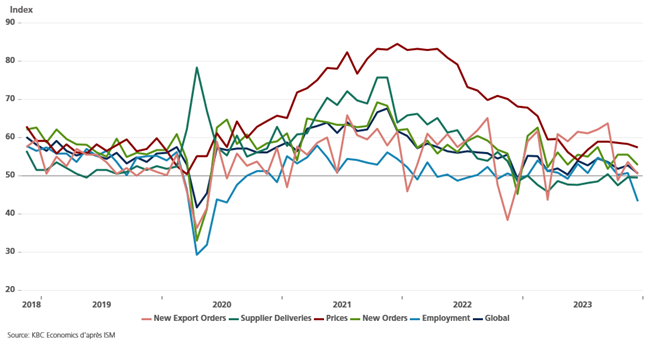

Chute du secteur des services

Acte deux, et contre toute attente, l’indice ISM non manufacturier a fortement reculé en passant de 52,7 à 50,6 en décembre, mais surtout, le sous-indice de l’emploi est tombé à son niveau le plus bas depuis près de 3 ans et demi.

Il ressort qu’après avoir bénéficié d’un forte demande, les services sont délaissés en faveur des biens, ce qui fait que le sous-indice des nouvelles commandes est en net recul passant de 55,5 à 52,8.

Mais plus interpellant, et évidemment en contradiction avec les chiffres de l’emploi publiés deux heures plus tôt, le sous-indice de l’emploi a chuté en passant de 50,7 à 43,3.

Comme le secteur des services a un poids quasiment trois fois plus élevé dans l’économie que le secteur manufacturier, la chute de cet indice fait craindre un ralentissement de l’économie américaine plus important que prévu.

Conséquence, le dollar est reparti à la baisse, ainsi que les rendements obligataires et la probabilité d’une baisse des taux en mars est repartie également à la hausse. Voilà ce qu’on peut appeler un jeu à somme nulle.

Position plus facile pour la BCE

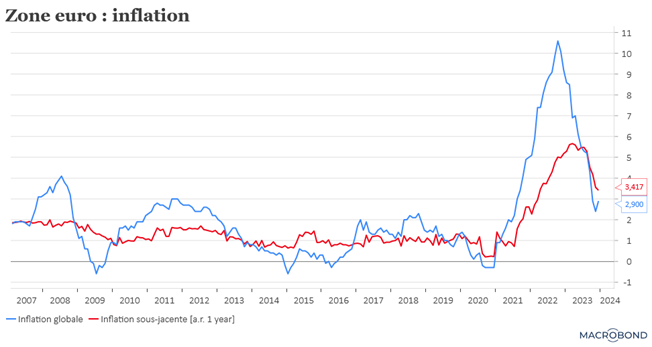

Comme attendu, l’inflation en zone euro a augmenté, passant de 2,4 % à 2,9 % en décembre, ce qui ne devrait évidemment pas inciter la BCE à baisser les taux.

Et même, ce chiffre vient confirmer les prédictions de la BCE selon lesquelles l’inflation a atteint son niveau le plus bas en novembre et qu’elle stagnera dans une fourchette de 2,5 % à 3 % jusqu’en 2024.

Cependant, bonne nouvelle, l’inflation sous-jacente est passée de 3,6 % à 3,4 %, ce qui montre une petite détente.

Mais comme le diable se cache dans les détails, l’inflation des services a augmenté de 0,7 % d’un mois à l’autre, soit un taux annuel stable à 4 %, ce qui fait craindre une spirale prix salaire.

Difficile dans ce contexte d’imaginer que la BCE pourrait rapidement baisser ses taux, même si le ralentissement de l’économie est un argument qu’avancent certains pour la pousser à agir.

Mise en garde

Les propos de la présidente de la FED de Dallas, Lorie Logan, résonnent particulièrement dans ce contexte et viennent indirectement renforcer le scénario d’un statu quo de la BCE.

Elle a en effet déclaré, « si nous ne maintenons pas des conditions financières suffisamment strictes, il y a un risque que l’inflation reprenne et annule les progrès que nous avons réalisés. À la lumière de l’assouplissement des conditions financières au cours des derniers mois, nous ne devrions pas encore écarter la possibilité d’une nouvelle augmentation des taux d’intérêt ».

Et de poursuivre pour que le message soit bien compris, « les conditions financières restrictives ont joué un rôle important en alignant la demande sur l’offre et en maintenant les attentes en matière d’inflation bien ancrées. Nous ne pouvons pas compter sur la stabilité des prix si nous ne maintenons pas des conditions financières suffisamment restrictives ».

Ces propos sont d’autant plus importants que Logan avait été la première à suggérer que la hausse des rendements obligataires à long terme faisait une partie du travail de la FED à sa place.

Mais aujourd’hui, la baisse des rendements obligataires et les anticipations de baisses de taux défont le travail de la FED, ce qui pourrait être très dommageable.

Et le marché de l’emploi au Canada ?

Vendredi, je faisais une petite comparaison de la situation entre les États-Unis et le Canada, pas vraiment à l’avantage de ce dernier d’ailleurs.

Et les créations d’emploi n’ont rien à voir avec celles observées aux États-Unis, puisqu’elles n’ont été que de 100, avec un taux de chômage qui est resté inchangé à 5,8 %.

Mais mauvaise nouvelle pour la BoC, le salaire horaire moyen des employés a progressé, en taux annuel, de 5,7 % en décembre, contre 5 % en novembre, soit le taux le plus élevé depuis janvier 2021, en dépit de la hausse des taux d’intérêt.

Confrontée à un ralentissement de l’économie, la Banque centrale se trouve dans une position délicate si l’inflation ne recule pas autant qu’elle l’avait espéré.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances