lun. 8 janv. 2024

Les deux indicateurs publiés vendredi aux États-Unis se sont neutralisés, car ils ont donné une image très différente de la situation, ce qui a évidemment perturbé fameusement les opérateurs.

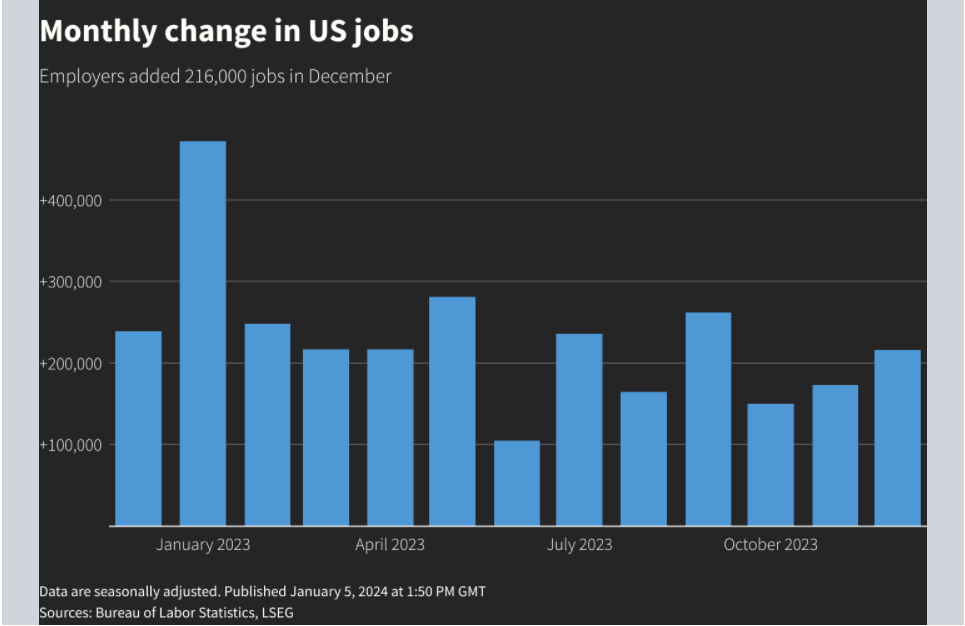

Marché de l’emploi robuste

Dans la droite ligne des indicateurs publiés dans la semaine, les chiffres du marché de l’emploi ont montré que ce dernier restait solide et même plus que prévu.

Car les créations d’emploi ont été de 216 000 en décembre, contre 170 000 attendues, et 173 000 le mois passé. Le taux de chômage est resté en plus inchangé à 3,7 %.

En plus, le salaire horaire moyen a progressé de 0,4 % d’un mois à l’autre, soit un taux annuel qui est passé de 4 % à 4,1 %, alors que l’on attendait un léger recul, et un taux évidemment bien trop élevé par rapport à l’objectif de la FED.

Résultat, les taux obligataires sont repartis nettement à la hausse, le rendement du Treasury 2 ans, prenant 0,10 % sur l’annonce, et les bourses ont fait la grise mine.

Car avec un marché de l’emploi aussi solide, aucune raison de voir la FED baisser ses taux rapidement, et la probabilité d’une baisse en mars est passée de 88 % à 54 %. Acte premier.

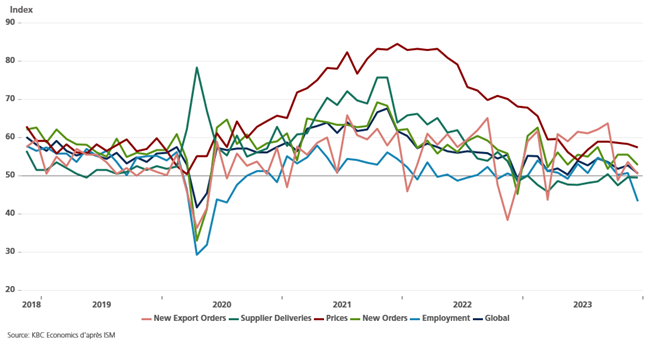

Chute du secteur des services

Acte deux, et contre toute attente, l’indice ISM non manufacturier a fortement reculé en passant de 52,7 à 50,6 en décembre, mais surtout, le sous-indice de l’emploi est tombé à son niveau le plus bas depuis près de 3 ans et demi.

Il ressort qu’après avoir bénéficié d’un forte demande, les services sont délaissés en faveur des biens, ce qui fait que le sous-indice des nouvelles commandes est en net recul passant de 55,5 à 52,8.

Mais plus interpellant, et évidemment en contradiction avec les chiffres de l’emploi publiés deux heures plus tôt, le sous-indice de l’emploi a chuté en passant de 50,7 à 43,3.

Comme le secteur des services a un poids quasiment trois fois plus élevé dans l’économie que le secteur manufacturier, la chute de cet indice fait craindre un ralentissement de l’économie américaine plus important que prévu.

Conséquence, le dollar est reparti à la baisse, ainsi que les rendements obligataires et la probabilité d’une baisse des taux en mars est repartie également à la hausse. Voilà ce qu’on peut appeler un jeu à somme nulle.

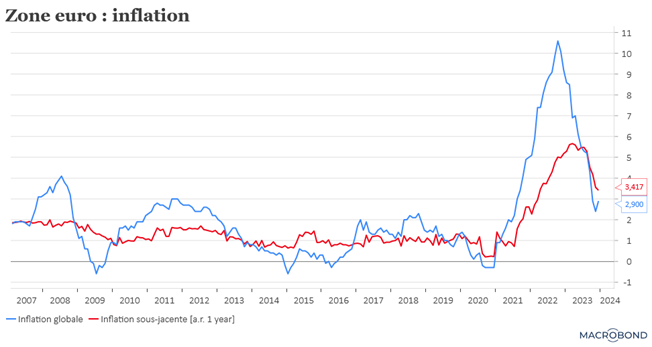

Position plus facile pour la BCE

Comme attendu, l’inflation en zone euro a augmenté, passant de 2,4 % à 2,9 % en décembre, ce qui ne devrait évidemment pas inciter la BCE à baisser les taux.

Et même, ce chiffre vient confirmer les prédictions de la BCE selon lesquelles l’inflation a atteint son niveau le plus bas en novembre et qu’elle stagnera dans une fourchette de 2,5 % à 3 % jusqu’en 2024.

Cependant, bonne nouvelle, l’inflation sous-jacente est passée de 3,6 % à 3,4 %, ce qui montre une petite détente.

Mais comme le diable se cache dans les détails, l’inflation des services a augmenté de 0,7 % d’un mois à l’autre, soit un taux annuel stable à 4 %, ce qui fait craindre une spirale prix salaire.

Difficile dans ce contexte d’imaginer que la BCE pourrait rapidement baisser ses taux, même si le ralentissement de l’économie est un argument qu’avancent certains pour la pousser à agir.

Mise en garde

Les propos de la présidente de la FED de Dallas, Lorie Logan, résonnent particulièrement dans ce contexte et viennent indirectement renforcer le scénario d’un statu quo de la BCE.

Elle a en effet déclaré, « si nous ne maintenons pas des conditions financières suffisamment strictes, il y a un risque que l’inflation reprenne et annule les progrès que nous avons réalisés. À la lumière de l’assouplissement des conditions financières au cours des derniers mois, nous ne devrions pas encore écarter la possibilité d’une nouvelle augmentation des taux d’intérêt ».

Et de poursuivre pour que le message soit bien compris, « les conditions financières restrictives ont joué un rôle important en alignant la demande sur l’offre et en maintenant les attentes en matière d’inflation bien ancrées. Nous ne pouvons pas compter sur la stabilité des prix si nous ne maintenons pas des conditions financières suffisamment restrictives ».

Ces propos sont d’autant plus importants que Logan avait été la première à suggérer que la hausse des rendements obligataires à long terme faisait une partie du travail de la FED à sa place.

Mais aujourd’hui, la baisse des rendements obligataires et les anticipations de baisses de taux défont le travail de la FED, ce qui pourrait être très dommageable.

Et le marché de l’emploi au Canada ?

Vendredi, je faisais une petite comparaison de la situation entre les États-Unis et le Canada, pas vraiment à l’avantage de ce dernier d’ailleurs.

Et les créations d’emploi n’ont rien à voir avec celles observées aux États-Unis, puisqu’elles n’ont été que de 100, avec un taux de chômage qui est resté inchangé à 5,8 %.

Mais mauvaise nouvelle pour la BoC, le salaire horaire moyen des employés a progressé, en taux annuel, de 5,7 % en décembre, contre 5 % en novembre, soit le taux le plus élevé depuis janvier 2021, en dépit de la hausse des taux d’intérêt.

Confrontée à un ralentissement de l’économie, la Banque centrale se trouve dans une position délicate si l’inflation ne recule pas autant qu’elle l’avait espéré.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances