lun. 13 avr. 2026

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : ASML, DEME, Lotus Bakeries, D'Ieteren Group, KBC, TotalEnergies, LVMH, Gimv, Adyen, Ageas.

Actualités des entreprises du Benelux

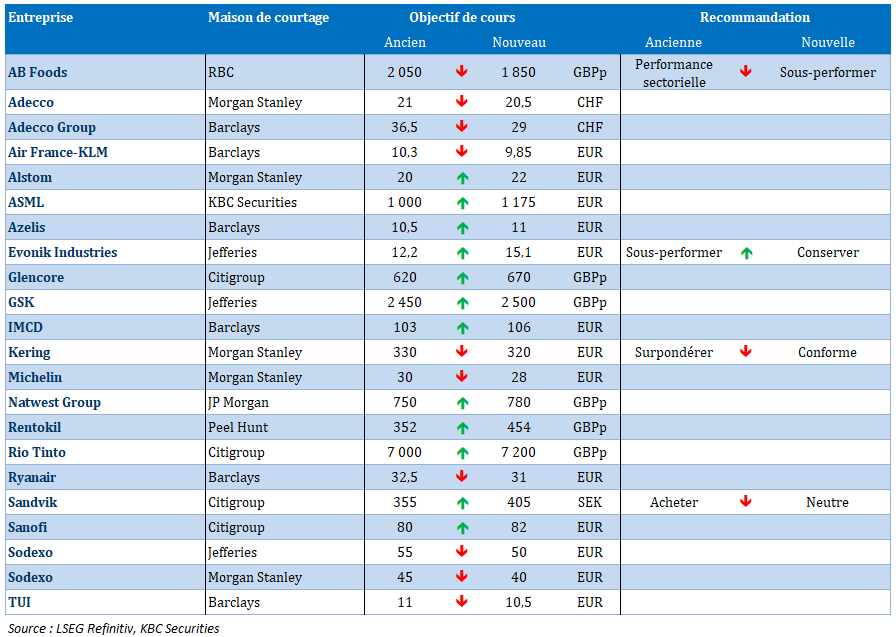

- KBC Securities relève l'objectif de cours d'ASML.

- D'Ieteren Groupe finance des acquisitions espagnoles par l'intermédiaire de sa filiale PHE.

- Recticel Group soutient la mission Artemis II de la NASA avec des matériaux spécialisés.

- Basic-Fit découvre et restreint l'accès non autorisé aux données des membres.

- Colt CZ Group étend sa cotation à Euronext Amsterdam.

Actualités des entreprises européennes

- GlaxoSmithKline accélère sa croissance dans le domaine de l'oncologie grâce à des médicaments prometteurs contre le cancer.

- Julius Baer remanie sa direction générale après de lourdes pertes de crédit.

- Wise bénéficie d'une forte croissance en volume et passe au Nasdaq.

- TotalEnergies accroît ses réserves grâce à une découverte majeure de pétrole et de gaz au Congo.

Actualités des entreprises américaines

- Meta Platforms doit admettre les poursuites judiciaires concernant la conception addictive d'Instagram pour les enfants.

- IBM négocie un accord avec le gouvernement américain et adapte sa politique de diversité.

- Tesla devient le premier constructeur automobile européen à obtenir le feu vert pour ses logiciels de conduite autonome sur les routes publiques.

Actualités des entreprises asiatiques

- Insignia Financial finalise son acquisition par CC Capital Partners après un large soutien des actionnaires.

Nouvelles recommandations pour les actions

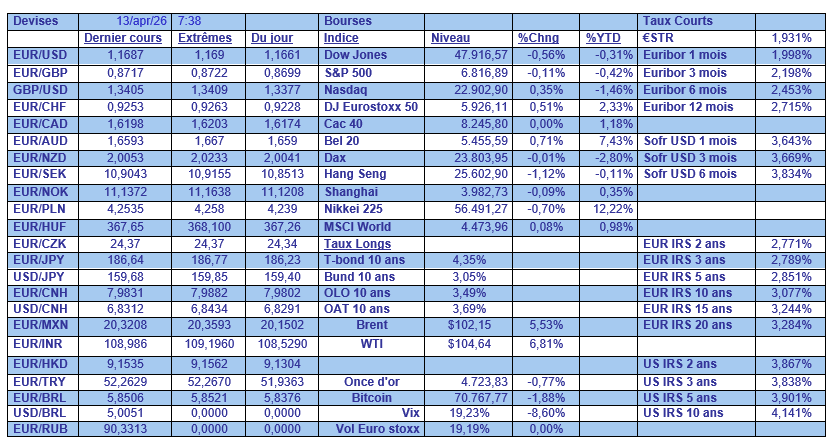

Publication : le 13 avril 2026 à 9h47

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.

Le blog de Bernard Keppenne : « Du détroit d’Ormuz à Budapest : un week-end de revers »

Double échec pour Trump ce week-end, avec la chute de Viktor Orban en Hongrie, et l’échec des négociations avec l’Iran, avec une fuite en avant qui pourrait être très dangereuse.

Fuite en avant !

En décrétant un blocus sur le transport maritime du pétrole iranien, Trump a pris le risque d’un nouveau bras de fer, ce qui a entraîné une nouvelle poussée de fièvre sur le prix du baril qui est repassé au-dessus des 100 $.

Car à ce stade, le détroit d’Ormuz est bloqué pour tout le monde, et le peu de pétrole qui sortait encore était de fait le pétrole iranien.

Ce matin, en dehors de cette nouvelle hausse du prix du baril, les réactions sont limitées, tout le monde s’accrochant à l’espoir que le cessez-le-feu perdure, même si la moindre étincelle pourrait mener à un déluge de feu.

Autre échec

Celui de la baisse des prix promis par Trump, avec au contraire une situation totalement inverse avec la guerre en Iran.

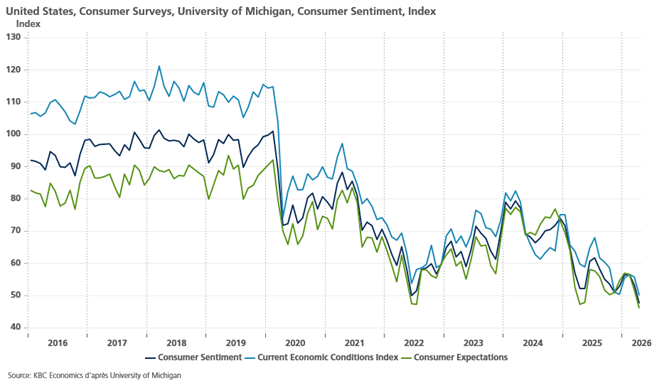

Résultat, le moral des consommateurs américains a plongé à un niveau record, selon l’enquête de l’Université du Michigan.

Autre leçon de cette enquête, la mesure des attentes des consommateurs en matière d’inflation pour l’année à venir est passée de 3,8 % en mars à 4,8 % ce mois-ci, et pour les cinq prochaines années elles sont passées de 3,2 % le mois dernier à 3,4 %.

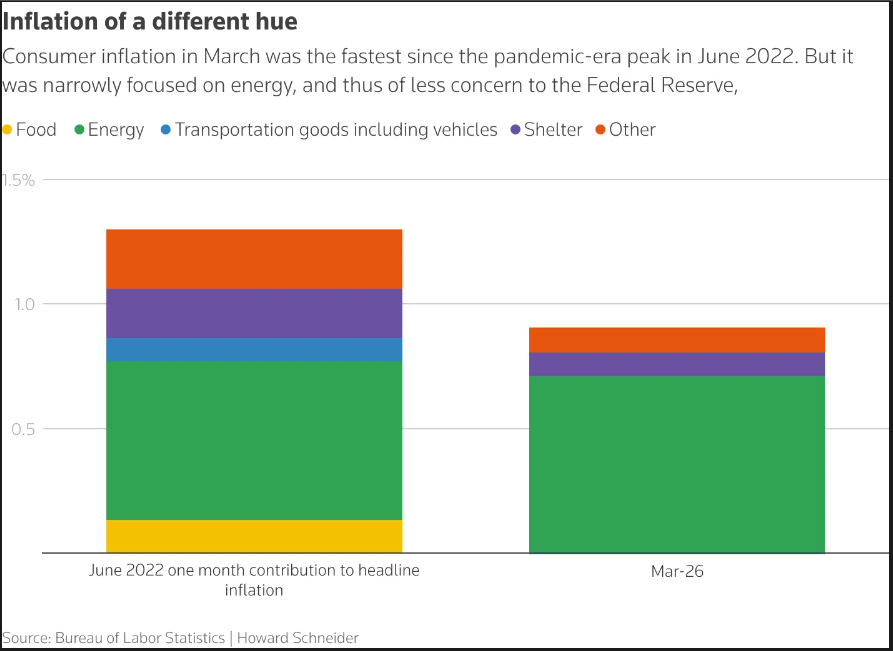

Et justement à propos de l’inflation, les prix à la consommation aux États-Unis ont connu leur plus forte hausse depuis près de quatre ans en mars.

L’inflation a augmenté de 0,9 % le mois dernier, soit la plus forte hausse depuis juin 2022, contre une hausse de 0,3 % en février, soit un taux annuel qui est passé de 2,4 % à 3,3 %.

Si l’on exclut les composantes volatiles que sont l’alimentation et l’énergie, l’inflation a augmenté de 0,2 % le mois dernier, comme en février, soit un taux annuel à 2,6 % contre 2,5 %.

Cette hausse attendue ne devrait pas s’arrêter en si bon chemin, et met la FED dans une position compliquée, car elle n’osera pas augmenter ses taux trop vite si la hausse reste contenue sur les prochains mois.

Pour Mary Daly, présidente de la FED de San Francisco, « nous avions du travail à faire avant le choc pétrolier ; avec le choc pétrolier, le travail prend simplement plus de temps. Personne ne sait vraiment combien de temps cela va durer… Il se peut que nous restions stables jusqu’à ce que nous sachions que nous faisons le travail ».

Il faut dire que par rapport à 2022, la situation est différente, car l’inflation de base demeure encore contenue pour le moment.

Et dès lors, le ton n’est pas le même que celui adopté par la FED en 2022, car l’inflation actuelle est différente, comme le montre le graphique.

Mais les prix de l’alimentation et de l’énergie représentent une part importante des dépenses quotidiennes des ménages américains et font partie des prix qui marquent profondément les consommateurs lorsqu’ils augmentent.

Si la FED devrait dès lors opter pour le statu quo cette année, les propos de Trump ne lui simplifie pas la vie, lui qui a déclaré dimanche que le prix du pétrole et de l’essence pourrait rester élevé jusqu’aux élections de mi-mandat en novembre.

Où Vance passe, tout casse

Le Vice-Président Vance a beau être venu soutenir Viktor Orban, ce dernier a subi une défaite sans appel, ce qui signe la fin du modèle « illibéral » en Hongrie.

C’est le parti Tisza, de Peter Magyar, qui a remporté les élections avec 138 sièges sur 199, soit plus que la majorité des deux tiers qui lui permettra de réviser la constitution et défaire tout ce qu’Orban avait mené comme réformes.

Le taux de participation record enregistré dimanche a montré que de nombreux Hongrois considéraient ces élections comme un tournant pour leur pays.

Cette victoire de Magyar est vue d’un très bon œil par les autres pays de l’UE, à l’exception de la Slovénie.

Mais ne nous réjouissons pas trop vite car dans un an, la France pourrait voir le nouveau monarque, intronisé comme tel par Paris Match, venir mettre de sérieux bâtons dans les roues de l’UE.

Mais en attendant, cette défaite d’Orban devrait permettre à l’UE de débloquer le prêt de 90 milliards d’euros à l’Ukraine. Et cela devrait aussi permettre de débloquer les fonds européens destinés à la Hongrie et qui étaient suspendus à cause du non-respect par Orban des normes démocratiques de l’UE.

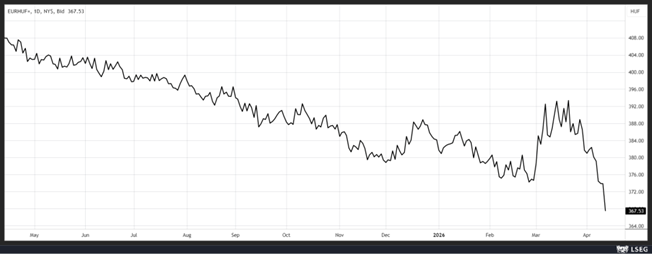

Résultat, le forint hongrois s’est nettement renforcé par rapport à l’euro, car ces fonds européens pourraient apporter un solide soutien à une économie qui en a bien besoin.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances