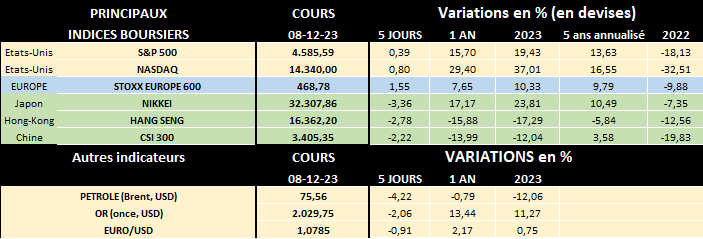

lun. 11 déc. 2023

La chronique de Michel Ernst : « Cours historique de l’or : la baisse attendue des taux n’explique pas tout ! »

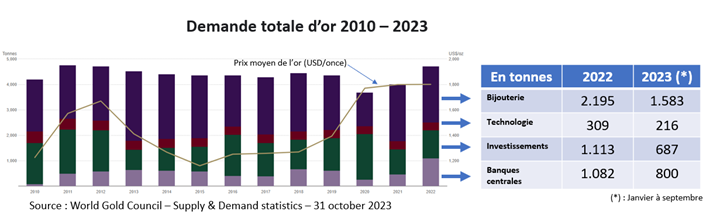

Le prix de l’or vient d’atteindre un sommet historique !

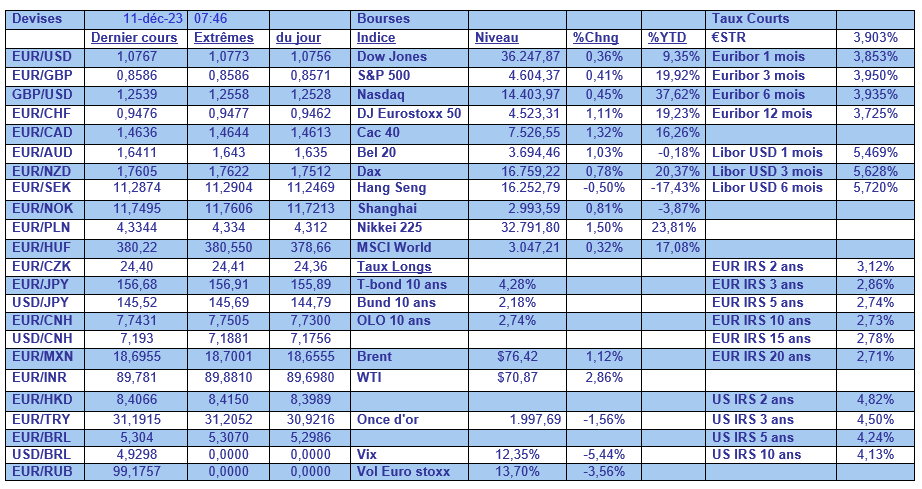

En ce début décembre, le prix de l’or a donc atteint un record, soit 2.072,22 USD l’once (soit 31.10 grammes) ou 1.902,83 euros! Depuis, suite à quelques prises de bénéfices, le prix s’est quelque peu replié pour valoir aujourd’hui 2.030 USD l’once. Un lingot d’1 kg d’or vaut donc actuellement environ 60.500 euros (hors frais de transaction). Mais comme on le voit sur le graphique ci-dessous, l’or a connu une forte volatilité de sa valeur ces 20 dernières années…

Quels sont les principaux pays producteurs d’or?

En 2022, 3.625 tonnes d’or ont été extraites dans le monde auxquelles il faut ajouter 1.140 tonnes d’or recyclé, soit une "offre" totale de 4.765 tonnes. Et selon le World Gold Council 28% de la production mondiale d’or provenait de seulement 3 pays. Depuis 2007, la Chine est devenue le plus grand producteur mondial et représente un peu plus de 10% de la production mondiale avec 375 tonnes extraites en 2022, devant la Russie (325 tonnes) et l’Australie (320 tonnes). Derrière ce trio de tête, on trouve le Canada (195 tonnes) et les Etats-Unis (173 tonnes). A noter que pour ces derniers, l’État du Nevada représente à lui seul 72% de la production américaine, abritant le plus grand complexe minier d’or au monde, comprenant six mines. L’Afrique du Sud qui a été longtemps, et de loin, le principal producteur d’or au monde (culminant à 1.002 tonnes en 1970, une production annuelle jamais égalée pour un pays!) a vu son extraction progressivement diminuer jusqu’à 430 tonnes en l’an 2000 pour finalement ne plus produire qu’environ 93 tonnes l’année passée. Ce déclin à long terme est le résultat de fermetures de mines, d'actifs arrivant à échéance et de conflits industriels, selon le Conseil Mondial de l’Or.

Du côté de la demande, quels sont les principaux acheteurs du métal jaune?

En 2022, 46,7% de la demande d’or émanait du secteur de la bijouterie-Joaillerie. La demande provenant du secteur technologique au sens large (électronique, dentisterie et autres) a compté l’année passée pour 6.6%. Les investissements en métal jaune (lingots, pièces, médailles et ETF) ont représenté 23.7%, précédant de peu les achats des banques centrales (23%). Et l’année passée, la demande totale d’or a été la plus élevée depuis 2013, justement favorisée par une demande record de 1.082 tonnes d’or des banques centrales! La raison de cet engouement des banques centrales pour le métal précieux était, selon les observateurs, que l’or est un moyen pour certains instituts d'émission de dédollariser (donc être moins dépendant du dollar américain et de la politique monétaire US) et de diversifier leurs réserves avec un actif sans aucun risque de contrepartie. Le gel des réserves russes par les Etats-Unis dans le cadre des sanctions contre Moscou – suite à la guerre contre l’Ukraine - a ainsi nettement soutenu les achats de plusieurs banques centrales.

Quels ont été les facteurs expliquant la hausse du prix de l’or et sa fermeté actuelle?

Plusieurs éléments peuvent être avancés pour justifier le nouvel engouement pour le métal précieux:

- L’or retrouve son statut de valeur-refuge dans un contexte géopolitique international de plus en plus tendu. La guerre entre Israël et le Hamas suscite de grandes inquiétudes, certains craignant même qu’il pourrait entrainer, par effet de contagion, un embrasement de la région du Golf avec notamment comme possible conséquence une flambée des prix du pétrole. Et ceci alors que la guerre entre la Russie et l’Ukraine s’enlise. Avec, dans le cadre de ces 2 conflits, toutes les conséquences humaines, économiques et financières que cela entraîne(ra). Sans compter le sujet toujours délicat de la situation de Taïwan. Enfin la possible réélection de D. Trump en 2024, conjointement à la poussée des mouvements et gouvernements d’extrême droite dans le monde, laisse craindre des tensions grandissantes tant nationales qu’internationales…

- De plus en plus de spécialistes misent, suite au constat d’une inflation en phase de décrue, sur une baisse progressive des taux d'intérêts de la FED et de la BCE au cours des mois et années à venir. Car l’or, qui ne donne aucun intérêt, est pénalisé par la hausse des taux… et bénéficie donc inversement de leur baisse.

- … cette possible (probable) baisse des taux notamment aux USA pèse sur le dollar américain, ce qui rend moins cher l’achat d’or pour les nombreux et importants acheteurs internationaux.

- Les banques centrales poursuivent leurs achats importants. Ainsi, en octobre, selon le World Gold Council, leurs achats nets d’or étaient 23% au-dessus de la moyenne mensuelle de janvier à septembre.

- Les pays émergents sont très gourmands en or. "La majeure partie de la demande mondiale d'or physique provient des économies émergentes. Très peu d'Européens et encore moins de Nord-Américains accumulent des pièces ou des lingots d'or dans leur coffre-fort, indique Louis-Charles Gave, dirigeant d’un cabinet d’analyse macroéconomique basé à Hong Kong. En revanche, en Chine, en Inde, en Indonésie, en Arabie saoudite et ailleurs dans le monde émergent, la détention d'or physique fait partie intégrante d'une diversification financière normale. Cela peut s'expliquer par le fait que les épargnants n'ont pas confiance dans leurs systèmes financiers. Ou bien parce que l'or reste le meilleur moyen de dissimuler des richesses aux gouvernements." Il cite également des différences culturelles, comme le besoin d’or pour les dots dans la tradition hindouiste.

Bref, s’il est difficile de prévoir l’évolution du prix de l’or, pour peu que les éléments que nous venons de citer restent d’actualité, le métal jaune pourrait continuer à séduire entre autres les investisseurs en quête de valeur-refuge ou les états souhaitant dédollariser progressivement leurs réserves…

Source : Michel Ernst, Stratégiste Actions Senior - CBC Banque Privée

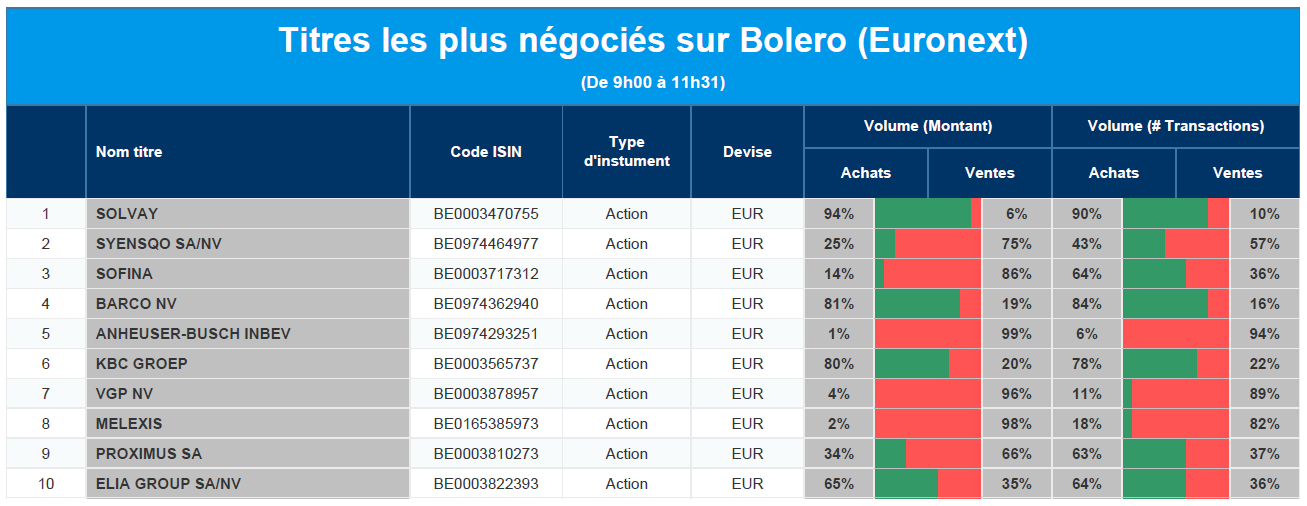

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : Solvay, Syensqo, Sofina, Barco, AB Inbev, KBC, VGP, Melexis, Proximus, Elia.

Actualités des entreprises du Benelux

- Galapagos a présenté des données supplémentaires issues de deux essais cliniques en cours.

- Atenor a levé plus d'argent que prévu lors de sa dernière émission de droits.

- Ackermans & van Haaren augmente sa participation dans Sipef.

- MaaT présente des données positives pour les thérapies du microbiome MaaT013 et MaaT033.

- Premier jour de cote aujourd'hui pour Syensqo.

- DEME a obtenu un contrat pour les travaux de conversion du port de NEOM.

- Gimv vend ses partenaires WEMAS.

Actualités des entreprises européennes

- Dans la course olympique, Adidas cherche à s'imposer dans de nouveaux sports.

- L'unité Signa s'attend à déposer une demande d'ouverture de procédure d'insolvabilité dans les plus brefs délais.

- Le Venezuela exhorte BP et Chevron à relancer leur projet gazier.

- L'action en justice concernant les effets secondaires d'Ozempic (Novo Nordisk) peut être poursuivie.

- Anglo American prévoit des réductions de 1,8 milliard de dollars pour enrayer la récession.

- Gunvor augmente sa provision pour l'amende du ministère américain de la justice à 650 millions de dollars.

- Trafigura prévoit moins en 2024 après un bénéfice record de 7,4 milliards de dollars en 2023.

- Danske Bank relève ses prévisions de bénéfices et prévoit des dépréciations « négligeables » au quatrième trimestre.

- Les employés de Thyssenkrupp mettent en garde contre l'approche conflictuelle de la direction.

- LVMH cède le contrôle de Starboard au promoteur floridien Jim Gissy.

Actualités des entreprises américaines

- Le PDG de Nvidia veut s'implanter au Vietnam.

- Selon Tesla, la marque « Autopilot » a été approuvée par l'agence californienne.

- La collaboration de Microsoft avec OpenAI fait l'objet d'un examen antitrust.

- Morgan Stanley revoit à la hausse la recommandation de First Solar.

Actualités des entreprises asiatiques

- La fusion Woodside-Santos, d'une valeur de 52 milliards de dollars, stimule la concurrence.

- Tencent dévoile son jeu le plus ambitieux pour consoles dans le cadre de son expansion mondiale.

- TikTok (ByteDance) fait une acquisition en Indonésie.

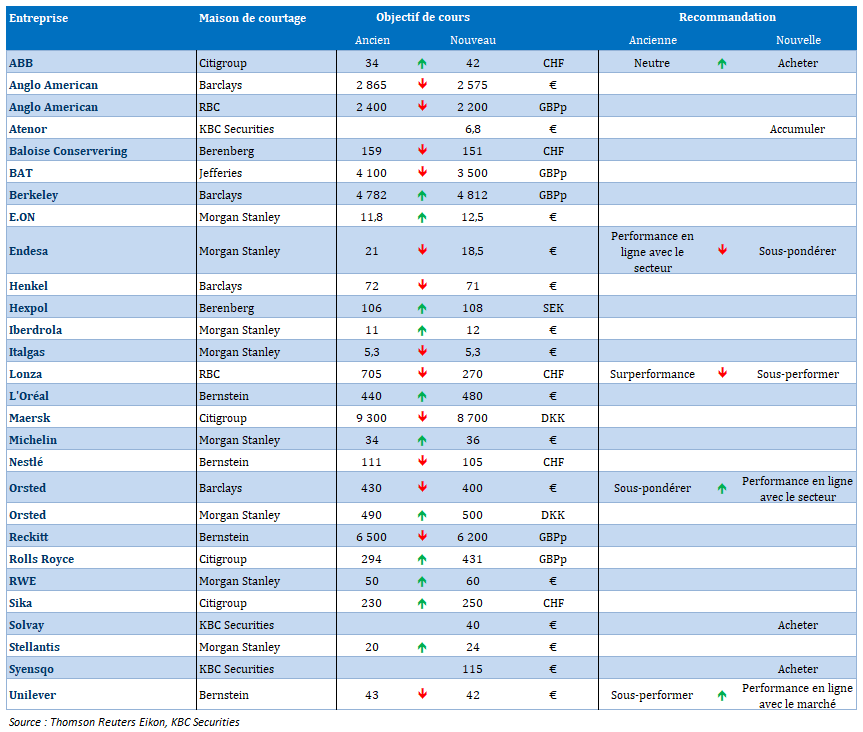

Nouvelles recommandations pour les actions

Publication : le 11 décembre 2023 à 9h05

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.

Le blog de Bernard Keppenne : « La Chine s’enfonce »

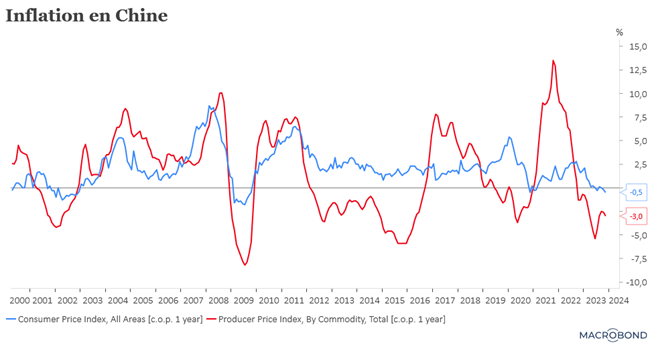

La Chine s’enfonce dans la déflation, même si les autorités sont dans le déni, les chiffres sont sans appel et viennent confirmer l’atonie de la demande intérieure.

Déflation

Difficile de le nier, mais avec un indice d’inflation en recul de 0,5 % en taux annuel en novembre, soit son plus faible niveau depuis 3 ans, la Chine s’enfonce dans la déflation.

Deuxième indicateur de cette déflation, les prix à la production, qui sont en territoire négatif depuis plus d’un an, ont plus chuté que le mois passé en passant de -2,6 % à -3 % en taux annuel.

L’avertissement de Moody’s la semaine passée prend encore plus d’ampleur après ces chiffres qui confirment que la demande intérieure reste atone et que les mesures de soutien n’ont que peu d’effet.

Réunions des Banques centrales

Cette semaine sera une semaine rythmée par les réunions des Banques centrales puisque nous allons avoir celle de la FED, de la BCE, de la BoE, de la BNS et de la Banque de Norvège.

À priori, seule la Banque centrale de Norvège pourrait encore augmenter ses taux, alors que la FED, la BCE et la BoE vont laisser leurs taux inchangés, mais réaffirmer que la baisse des taux n’est pas pour tout de suite.

Chiffres du chômage

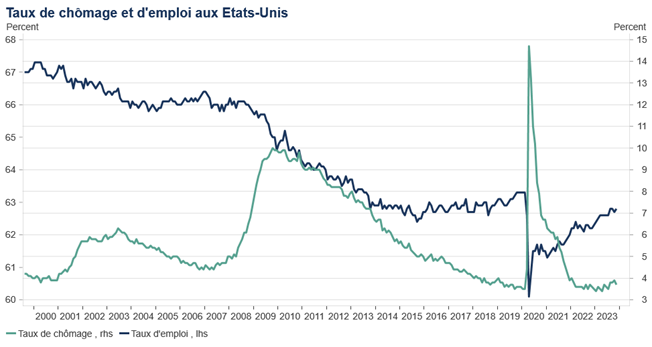

Et les chiffres du chômage, publiés vendredi aux États-Unis, sont venus rappeler cette évidence et sont venus refroidir les anticipations d’une baisse de taux de la part de la FED au mois de mars.

Car non seulement les créations d’emploi ont été plus élevées que prévu, mais le taux de chômage a reculé à 3,7 %, contre 3,9 % le mois précédent.

Les créations d’emploi ont été de 199 000 en novembre, contre 150 000 en octobre, ce qui montre quand même un ralentissement de l’économie et confirme le scénario d’un atterrissage en douceur.

Indicateur important pour la FED, le salaire horaire moyen a augmenté de 0,4 % le mois dernier, après avoir progressé de 0,2 % en octobre, soit un taux annuel stable à 4 %.

Cela demeure cependant encore un taux trop élevé pour la FED, ce qui veut dire que Powell maintiendra un discours ferme et qu’il rappellera combien il sera important pour la FED de maintenir ses taux inchangés pour une longue période.

Les taux obligataires aux États-Unis sont repartis à la hausse après la publication de ces chiffres et la probabilité d’une baisse des taux en mars a été réduite à portion congrue et déplacée au mois de mai.

Prix stables

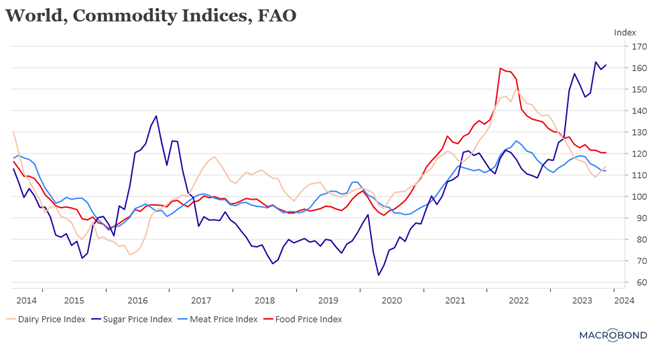

L’indice des prix publié par la FAO montre une stabilisation de son indice global d’un mois à l’autre, qui s’explique par une baisse des prix des céréales, mais par contre une hausse des prix du lait, des huiles végétales et du sucre.

Concernant le sucre, il a connu une nouvelle hausse et affiche une hausse de 41,1 % sur un an qui s’explique, en partie, par une détérioration des perspectives de production dans deux des principaux pays exportateurs, la Thaïlande et l’Inde, en raison de conditions météorologiques très sèches sous l’effet du phénomène El Niño.

COP28

Comme j’évoque la FAO, j’en profite pour faire référence à un rapport qui a été publié par cette organisation dans le cadre de la COP28 sur les solutions possibles pour réduire les émissions de gaz à effet de serre.

Selon ce rapport, en 2015, l’agriculture émettait 6,2 milliards de tonnes d’émissions d’équivalent CO2 (GtCO2eq), et que si rien n’est fait en 2050 nous serons à 9,1 milliards GtCO2eq.

Élément important, car on sait que la consommation de viande au niveau mondial va augmenter de façon importante à l’avenir, les bovins contribuent à hauteur d’environ 3,8 Gt d’équivalent CO2 par an, soit 62 % du total de l’élevage, tandis que 14 % sont attribués aux porcs, 9 % aux poulets, 8 % aux buffles et 7 % aux petits ruminants.

Face à ce constat, la FAO avance des pistes de réflexion comme l’adoption de l’agroforesterie et les pâturages tournants, l’adaptation de l’alimentation des animaux, l’amélioration de la santé de ces derniers, etc.

Autre point de réflexion, le Parlement européen, le Conseil européen et la Commission se sont mis d’accord sur un projet de loi visant à accélérer la rénovation énergétique des bâtiments.

L’objectif est ambitieux puisqu’il vise un parc immobilier européen zéro émission d’ici 2050, en sachant qu’aujourd’hui il est responsable de plus d’un tiers des émissions de gaz à effet de serre dans l’UE.

L’accord prévoit la suppression des chaudières à combustible fossile d’ici 2040, et devrait concerner 30 millions de bâtiments sur le continent.

On le voit les chantiers sont colossaux, à la hauteur des défis, et espérons que la COP28 apportera des avancées significatives.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances