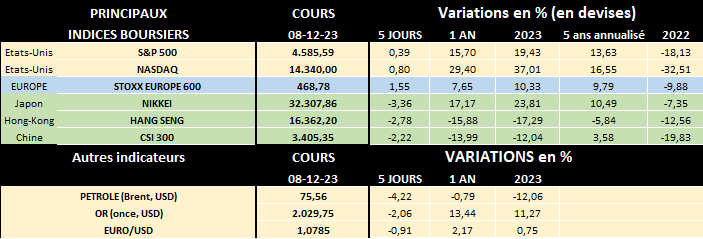

lun. 11 déc. 2023

Le prix de l’or vient d’atteindre un sommet historique !

En ce début décembre, le prix de l’or a donc atteint un record, soit 2.072,22 USD l’once (soit 31.10 grammes) ou 1.902,83 euros! Depuis, suite à quelques prises de bénéfices, le prix s’est quelque peu replié pour valoir aujourd’hui 2.030 USD l’once. Un lingot d’1 kg d’or vaut donc actuellement environ 60.500 euros (hors frais de transaction). Mais comme on le voit sur le graphique ci-dessous, l’or a connu une forte volatilité de sa valeur ces 20 dernières années…

Quels sont les principaux pays producteurs d’or?

En 2022, 3.625 tonnes d’or ont été extraites dans le monde auxquelles il faut ajouter 1.140 tonnes d’or recyclé, soit une "offre" totale de 4.765 tonnes. Et selon le World Gold Council 28% de la production mondiale d’or provenait de seulement 3 pays. Depuis 2007, la Chine est devenue le plus grand producteur mondial et représente un peu plus de 10% de la production mondiale avec 375 tonnes extraites en 2022, devant la Russie (325 tonnes) et l’Australie (320 tonnes). Derrière ce trio de tête, on trouve le Canada (195 tonnes) et les Etats-Unis (173 tonnes). A noter que pour ces derniers, l’État du Nevada représente à lui seul 72% de la production américaine, abritant le plus grand complexe minier d’or au monde, comprenant six mines. L’Afrique du Sud qui a été longtemps, et de loin, le principal producteur d’or au monde (culminant à 1.002 tonnes en 1970, une production annuelle jamais égalée pour un pays!) a vu son extraction progressivement diminuer jusqu’à 430 tonnes en l’an 2000 pour finalement ne plus produire qu’environ 93 tonnes l’année passée. Ce déclin à long terme est le résultat de fermetures de mines, d'actifs arrivant à échéance et de conflits industriels, selon le Conseil Mondial de l’Or.

Du côté de la demande, quels sont les principaux acheteurs du métal jaune?

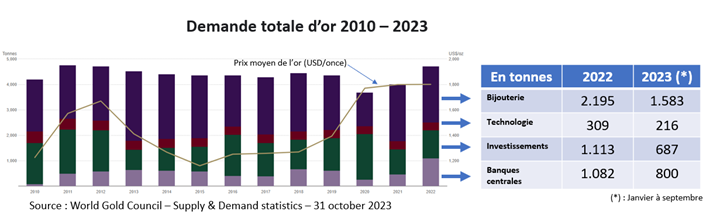

En 2022, 46,7% de la demande d’or émanait du secteur de la bijouterie-Joaillerie. La demande provenant du secteur technologique au sens large (électronique, dentisterie et autres) a compté l’année passée pour 6.6%. Les investissements en métal jaune (lingots, pièces, médailles et ETF) ont représenté 23.7%, précédant de peu les achats des banques centrales (23%). Et l’année passée, la demande totale d’or a été la plus élevée depuis 2013, justement favorisée par une demande record de 1.082 tonnes d’or des banques centrales! La raison de cet engouement des banques centrales pour le métal précieux était, selon les observateurs, que l’or est un moyen pour certains instituts d'émission de dédollariser (donc être moins dépendant du dollar américain et de la politique monétaire US) et de diversifier leurs réserves avec un actif sans aucun risque de contrepartie. Le gel des réserves russes par les Etats-Unis dans le cadre des sanctions contre Moscou – suite à la guerre contre l’Ukraine - a ainsi nettement soutenu les achats de plusieurs banques centrales.

Quels ont été les facteurs expliquant la hausse du prix de l’or et sa fermeté actuelle?

Plusieurs éléments peuvent être avancés pour justifier le nouvel engouement pour le métal précieux:

- L’or retrouve son statut de valeur-refuge dans un contexte géopolitique international de plus en plus tendu. La guerre entre Israël et le Hamas suscite de grandes inquiétudes, certains craignant même qu’il pourrait entrainer, par effet de contagion, un embrasement de la région du Golf avec notamment comme possible conséquence une flambée des prix du pétrole. Et ceci alors que la guerre entre la Russie et l’Ukraine s’enlise. Avec, dans le cadre de ces 2 conflits, toutes les conséquences humaines, économiques et financières que cela entraîne(ra). Sans compter le sujet toujours délicat de la situation de Taïwan. Enfin la possible réélection de D. Trump en 2024, conjointement à la poussée des mouvements et gouvernements d’extrême droite dans le monde, laisse craindre des tensions grandissantes tant nationales qu’internationales…

- De plus en plus de spécialistes misent, suite au constat d’une inflation en phase de décrue, sur une baisse progressive des taux d'intérêts de la FED et de la BCE au cours des mois et années à venir. Car l’or, qui ne donne aucun intérêt, est pénalisé par la hausse des taux… et bénéficie donc inversement de leur baisse.

- … cette possible (probable) baisse des taux notamment aux USA pèse sur le dollar américain, ce qui rend moins cher l’achat d’or pour les nombreux et importants acheteurs internationaux.

- Les banques centrales poursuivent leurs achats importants. Ainsi, en octobre, selon le World Gold Council, leurs achats nets d’or étaient 23% au-dessus de la moyenne mensuelle de janvier à septembre.

- Les pays émergents sont très gourmands en or. "La majeure partie de la demande mondiale d'or physique provient des économies émergentes. Très peu d'Européens et encore moins de Nord-Américains accumulent des pièces ou des lingots d'or dans leur coffre-fort, indique Louis-Charles Gave, dirigeant d’un cabinet d’analyse macroéconomique basé à Hong Kong. En revanche, en Chine, en Inde, en Indonésie, en Arabie saoudite et ailleurs dans le monde émergent, la détention d'or physique fait partie intégrante d'une diversification financière normale. Cela peut s'expliquer par le fait que les épargnants n'ont pas confiance dans leurs systèmes financiers. Ou bien parce que l'or reste le meilleur moyen de dissimuler des richesses aux gouvernements." Il cite également des différences culturelles, comme le besoin d’or pour les dots dans la tradition hindouiste.

Bref, s’il est difficile de prévoir l’évolution du prix de l’or, pour peu que les éléments que nous venons de citer restent d’actualité, le métal jaune pourrait continuer à séduire entre autres les investisseurs en quête de valeur-refuge ou les états souhaitant dédollariser progressivement leurs réserves…

Source : Michel Ernst, Stratégiste Actions Senior - CBC Banque Privée