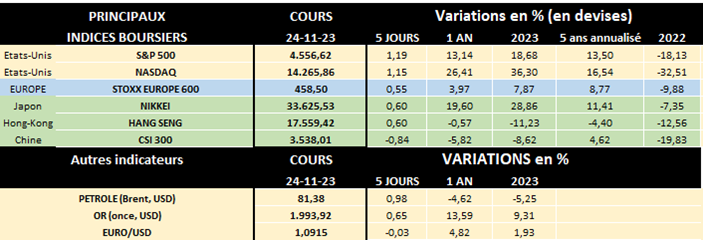

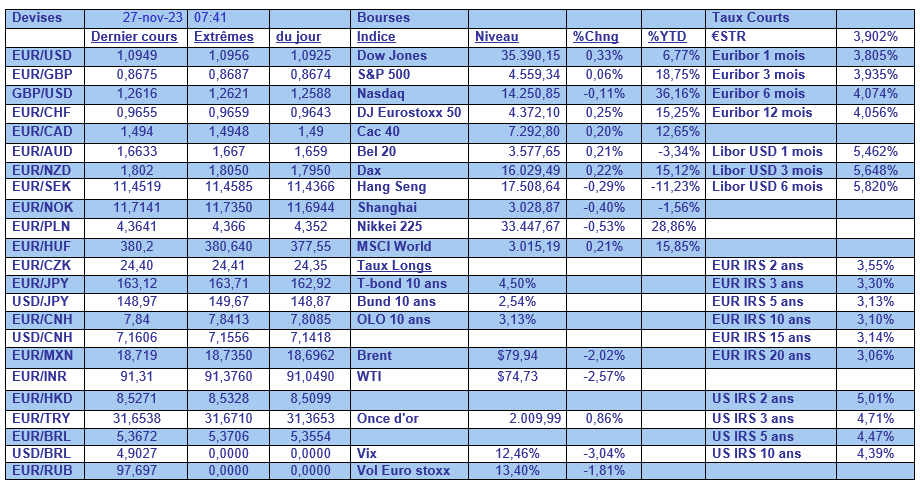

lun. 27 nov. 2023

La chronique de Michel Ernst : « 2023, année record pour les dividendes mondiaux ! Quid en 2024 ? »

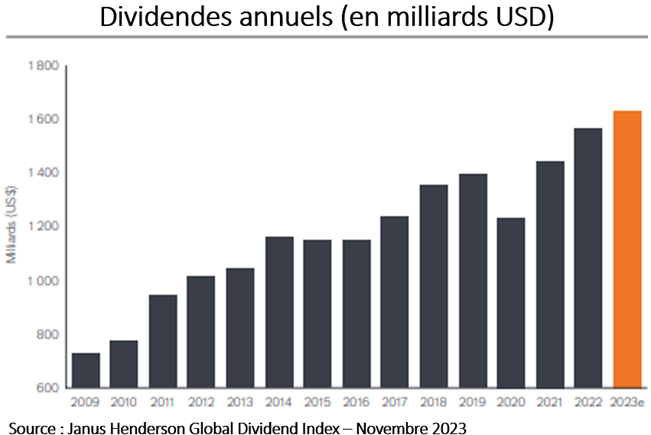

2023, nouvelle année record pour les dividendes mondiaux...

Dans une chronique récente, nous avons démontré que, selon une étude américaine publiée le 30 août dernier, la stratégie de loin la plus populaire auprès des investisseurs particuliers est l’investissement en dividendes. 50 % des personnes interrogées ont choisi cette stratégie d’investissement en priorité devant l’intelligence artificielle (36 %), l’indexation boursière (36%), les énergies renouvelables (33%) ou encore les « big tech » (31 %) !

Pour aller plus loin dans cette thématique privilégiée par les investisseurs, nous avons consulté le 40ème rapport de Janus Henderson, publié ce mois de novembre 2023, qui est une étude à long terme visant à dégager les tendances en matière de dividendes au niveau mondial. Celle-ci mesure l’évolution des dividendes versés par 1 200 multinationales, les plus importantes au monde en terme de capitalisation boursière, à leurs investisseurs depuis 2009. À noter que hors ces 1 200 sociétés, les autres sociétés cotées dans le monde ne comptent que pour une dizaine de pourcents des dividendes mondiaux…

Et selon les prévisions de Janus Henderson, 2023 sera une nouvelle année record en terme de dividendes mondiaux versés aux actionnaires, soit 1 630 milliards USD, une hausse de 4,4 % par rapport à 2022. Constat intéressant, 89 % des entreprises ont augmenté ou maintenu leurs dividendes. Aux États-Unis, ce pourcentage atteint même 98 % !

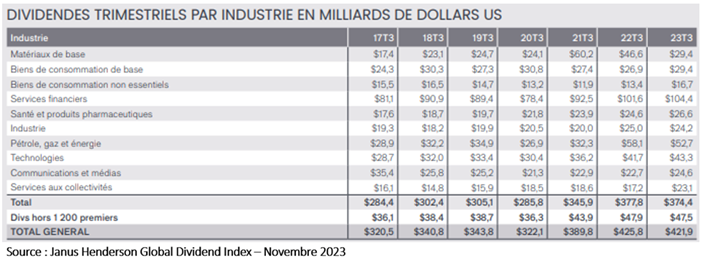

…pourtant les dividendes mondiaux ont très légèrement baissé au 3ème trimestre 2023

Les dividendes mondiaux affichent en effet une légère baisse de 0,9 % sur cette période, pour atteindre 421,9 milliards USD contre 425,8 milliards USD lors du 3ème trimestre 2022. Mais ce léger recul masque 2 réalités très différentes (voir tableau ci-dessous) :

- Secteurs en baisse :

Les baisses de dividendes dans le secteur minier (matériaux de base) sont très importantes, plus de la moitié des sociétés minières réduisant leurs distributions. On remarque par ailleurs le recul des dividendes versés par le secteur du pétrole, du gaz et de l’énergie, dont les versements avaient été dopés en 2022 en raison de la flambée des prix de l’énergie qui avaient « boosté » leurs bénéfices. À noter que Selon Janus Henderson, les secteurs de la chimie et de l’immobilier s’affichent également en fort retrait, principalement en Asie Pacifique hors Japon et notoirement les sociétés immobilières hongkongaises. - Secteurs en hausse :

Les banques (services financiers) ont continué à se montrer généreuses et ont affiché le montant de dividendes le plus important au 3ème trimestre 2023, soit 104,4 milliards USD. Les banques du monde entier bénéficient en effet de l’augmentation de leurs marges d’intérêt nettes en raison des fortes hausses des taux d’intérêt décidées par les Banques centrales. Remarquons par ailleurs que parmi les autres secteurs qui ont payé davantage de dividendes en 2023 par rapport à 2022 (consommation, technologie, services aux collectivités), le secteur de la santé se distingue par une croissance sur plusieurs années à l’instar du secteur financier.

Géographiquement, l’Europe (hors Royaume-Uni) continue d’afficher une croissance très forte des dividendes (+34 % au 3ème trimestre 2023 en glissement annuel) pour atteindre près de 25 milliards USD. Si les USA distribuent beaucoup plus de dividendes (162 milliards au T3 2023), les versements n’ont par contre quasi pas évolué par rapport à la même période 2022 (+0,3 %). En Asie-Pacifique (hors Japon) et au Royaume-Uni, les versements de dividendes ont par contre reculé de respectivement 10 et 5 %.

Qu’attendre en 2024 après les dividendes records en 2023 ?

Selon les économistes de KBC, « les indicateurs de confiance aux États-Unis et dans la zone euro laissent entrevoir de faibles perspectives de croissance, en particulier en Europe ». On constate aussi que certaines régions du monde sont ou pourraient entrer en récession. Les flux de trésorerie des entreprises seront donc mis sous pression avec la baisse de la demande et l’augmentation du coût de la dette (à cause de la hausse des taux), ce qui pourrait limiter les possibilités de croissance des dividendes.

Sans avoir une boule de cristal, les secteurs les plus impactés seraient probablement les plus cycliques comme ceux des matériaux de base, la consommation cyclique, les sociétés industrielles et celles appartenant au secteur de l’énergie.

Toutefois, de manière globale, les flux de dividendes devraient rester importants en 2024, nombre de sociétés ayant une structure bilantaire solide et pouvant donc se permettre, s’il le fallait, de puiser dans leurs réserves pour, au moins, maintenir leur dividende, dans l’attente d’une amélioration du contexte économique.

Source : Michel Ernst, Stratégiste Actions Senior - CBC Banque Privée

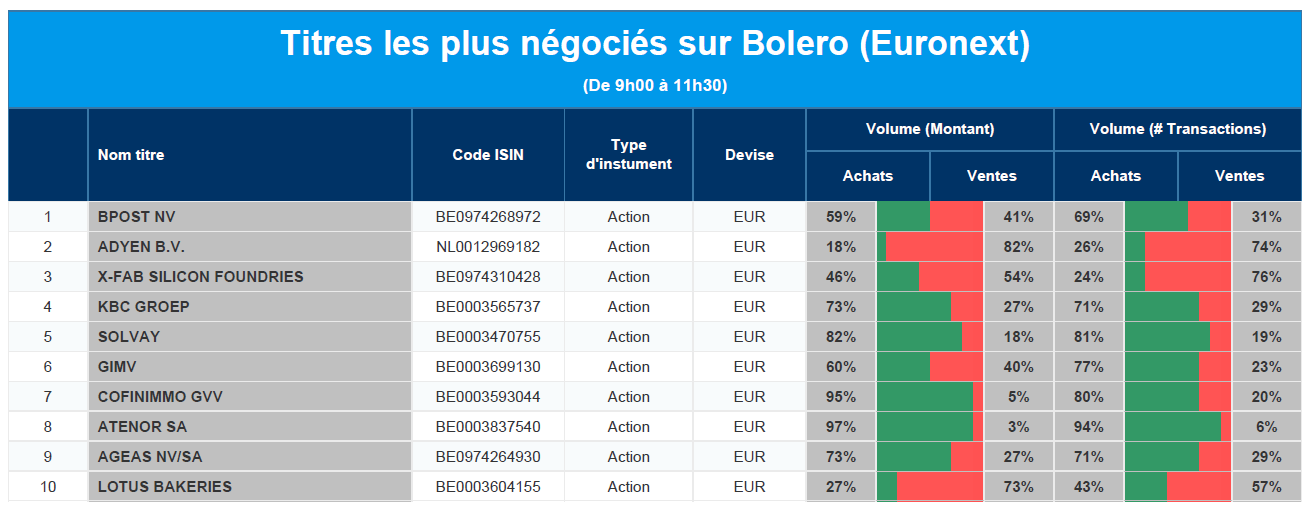

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : Bpost, Adyen, X-Fab, KBC, Solvay, Gimv, Cofinimmo, Atenor, Ageas, Lotus Bakeries.

Actualités des entreprises du Benelux

- Bpost risque de passer à côté du contrat de distribution de journaux.

- ASR étudie la possibilité de vendre Knab.

- EVS veut devenir le numéro un de l'industrie de la vidéo en direct.

- MDxHealth entame une période de transition vers une cotation unique sur le Nasdaq.

Actualités des entreprises européennes

- Le groupe français de supermarchés en difficulté Casino va vendre d'autres supermarchés à Intermarché.

- Le groupe gazier allemand Uniper doit payer 550 millions d'euros à un fournisseur européen de gaz naturel liquéfié.

- Le groupe pharmaceutique Sanofi demande l'autorisation aux États-Unis d'élargir l'utilisation de son anti-inflammatoire Dupixent.

Actualités des entreprises américaines

- Nvidia retarde le lancement de ses nouvelles ressources en matière de puces d'IA axées sur la Chine.

- Amazon touché par des grèves et des manifestations en Europe lors du Black Friday.

- X pourrait perdre jusqu'à 75 millions de dollars d'ici la fin de l'année en raison de l'exode des annonceurs.

- Tesla est prêt à investir jusqu'à 2 milliards de dollars pour construire une usine en Inde.

- Teva abandonne sa plainte contre Eli Lilly pour un médicament contre la migraine.

- L'Inde avertit Facebook (Meta) et YouTube (Alphabet) qu'ils doivent appliquer les règles visant à empêcher les deepfakes.

Actualités des entreprises asiatiques

- L'introduction en bourse de Tata Technologies suscite des offres d'une valeur de plus de 18 milliards de dollars.

- Nissan investit 1,4 milliard de dollars pour développer ses projets de véhicules électriques en Grande-Bretagne.

- La bourse de Hong Kong autorise la cotation secondaire des entreprises indonésiennes.

- Face à la morosité des consommateurs chinois, Taobao d'Alibaba remplace le shopping le 12 décembre.

- Berkshire Hathaway se retire de Paytm avec une transaction de 165 millions de dollars.

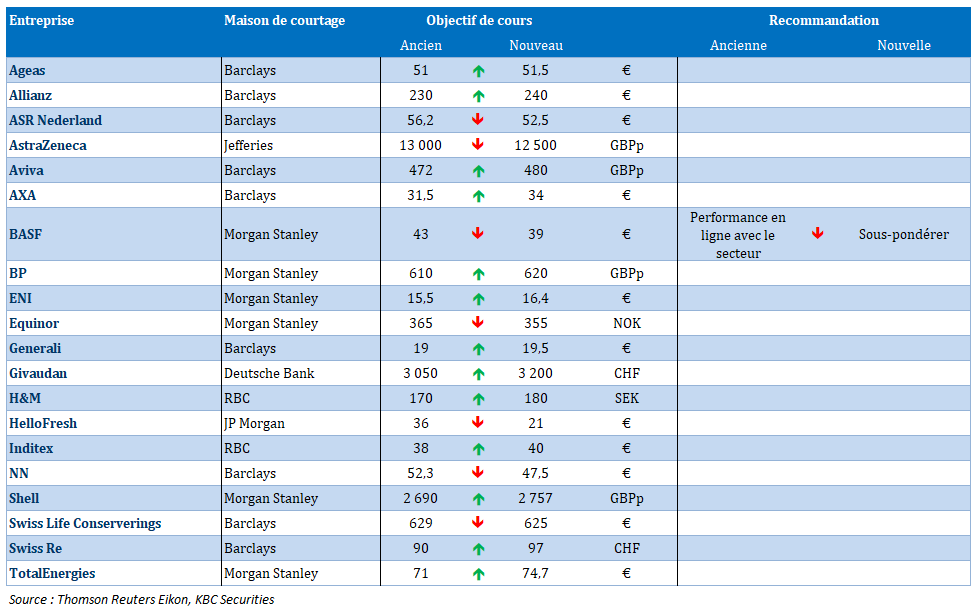

Nouvelles recommandations pour les actions

Publication : le 27 novembre 2023 à 09h00

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.

Le blog de Bernard Keppenne : « Légère remontée de la confiance en Europe »

Les indices PMI avaient donné le ton, l’activité industrielle en Chine est restée bien en-deçà des attentes et les mesures de soutien n’ont pas suffi jusqu’à présent.

Résultats des entreprises

C’est ce qui ressort de la publication des bénéfices des entreprises industrielles, bénéfices qui affichent une hausse sur un an de 2,7 % contre un taux de 11,9 % en septembre.

Pour les 10 premiers mois de 2023, les bénéfices ont baissé de 7,8 % par rapport à l’année précédente, après une baisse de 9 % au cours des neuf premiers mois.

Les causes sont connues, comme les difficultés du marché immobilier, les risques liés à la dette des gouvernements locaux, le ralentissement de la croissance mondiale et les tensions géopolitiques, et les mesures de soutien n’ont eu qu’un effet très limité.

Ce chiffre a pesé sur la bourse chinoise ce matin, et stoppé net le raffermissement du yuan, car il démontre la fragilité des entreprises face à un environnement incertain.

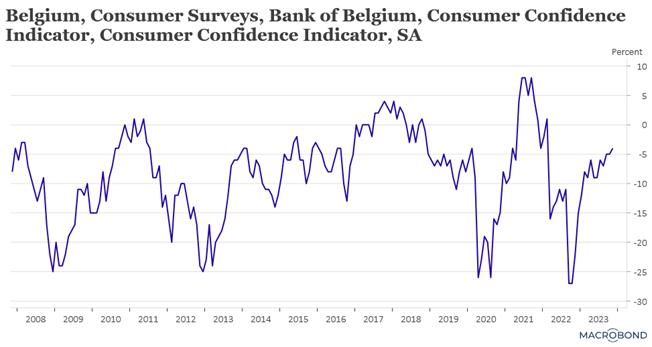

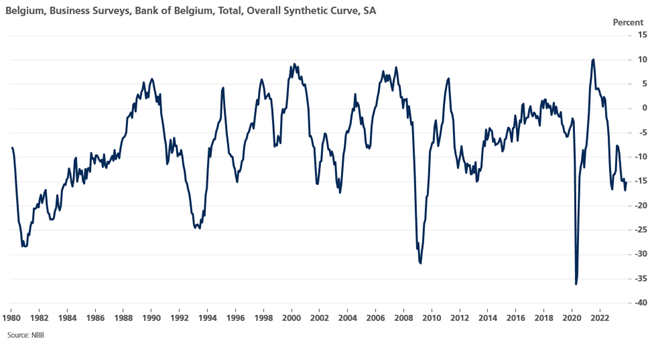

Petite remontée de la confiance

La semaine passée, les deux indicateurs de confiance de la BNB ont connu une petite hausse, aussi bien celui des consommateurs que des entreprises.

Commençons par l’indice de confiance des consommateurs, qui affiche une légère hausse, les consommateurs se montrant plus optimistes à l’égard des perspectives économiques. Mais par contre, ils ont revu à la baisse leurs intentions d’épargne.

Concernant les entreprises, la hausse de l’indice est cosmétique, avec certes une très nette amélioration dans le secteur des services aux entreprises, mais par contre un recul dans l’industrie.

C’est clairement le secteur des services qui s’en tire mieux avec une hausse de toutes les composantes sous-jacentes, et le secteur du commerce montre aussi des signes d’amélioration.

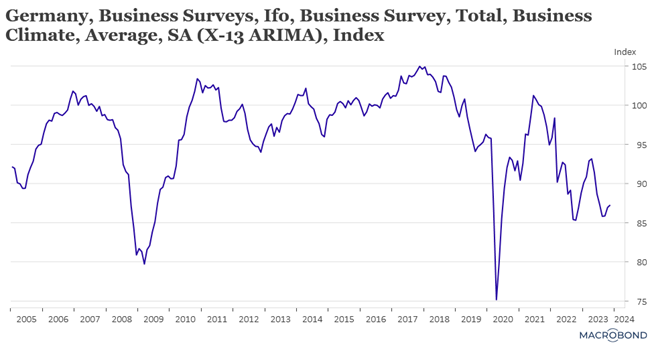

Cette légère amélioration de la confiance des entreprises se reflète également dans l’indice IFO en Allemagne, qui affiche son troisième mois consécutif de hausse en novembre.

Mais cela c’était avant la décision de la Cour constitutionnelle qui a bloqué des investissements pour 60 milliards d’euros, avec un risque de blocage total des investissements qui pourrait entraîner une baisse de 0,50 % de la croissance en 2024.

Dire que le débat fait rage en Allemagne depuis cette annonce est un euphémisme.

Mais il sera compliqué de réformer rapidement une règle inscrite dans la constitution et qui limite le déficit budgétaire structurel à 0,35 % du PIB, car pour réformer cette dernière, cela nécessite une majorité des deux tiers au parlement.

Pour la CDU, dans l’opposition, il faudrait s’en tenir à la situation actuelle, ainsi que pour les Libéraux démocrates qui sont dans le gouvernement.

Mais pour les Verts, il y a urgence à réformer, car comme le déclarait le ministre de l’économie Robert Habeck, du parti des Verts, « avec le frein à l’endettement tel qu’il est, nous nous sommes volontairement attachés les mains dans le dos et nous nous lançons dans un combat de boxe ».

Inflation et réunion de l’OPEP+

Des chiffres d’inflation seront publiés cette semaine, en zone euro et aux États-Unis jeudi, et focaliseront les attentions vu l’extrême sensibilité à cette donnée cruciale.

Le prix du baril, encore en baisse ce matin, sera aussi au centre de toutes les attentions avec la réunion de l’OPEP+ qui devrait se tenir jeudi.

Ce recul du prix du baril est en partie lié au cessez-le-feu en vigueur dans le conflit israélo-palestinien, qui a permis la libération d’otages israéliens, mais également aux dissensions au sein de l’OPEP+.

Il semblerait cependant que les discussions auraient avancé, et que l’Arabie Saoudite et la Russie maintiendraient leur réduction durant les prochains mois, permettant aux pays africains de pouvoir légèrement augmenter leur production. Ce qui dans les faits devrait quand même conduire à une offre supérieure à la demande, ce qui explique le recul du prix du baril.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances