jeu. 9 nov. 2023

Les prix de l’immobilier aux États-Unis continuent de surprendre

Les prix de l’immobilier américain ont étonnamment bien résisté aux pressions exercées par le resserrement monétaire. Ils ont également augmenté beaucoup plus rapidement que les loyers. La principale explication réside dans le fait que de nombreux propriétaires ont contracté des prêts hypothécaires à taux fixe et peu élevés. Ils perdraient leur taux hypothécaire favorable s’ils vendaient leur maison. Cette situation a entraîné une forte baisse des ventes de logements existants, qui n’a pas été compensée par une augmentation des ventes de logements neufs. Avec le temps, les prix des logements devraient redevenir plus abordables. L’offre de logements existants devrait augmenter progressivement à mesure que les contrats hypothécaires arrivent à échéance. Dans le même temps, les prix élevés des logements et l’assouplissement des lois sur l’aménagement du territoire pourraient accroître l’offre de logements neufs au fil du temps.

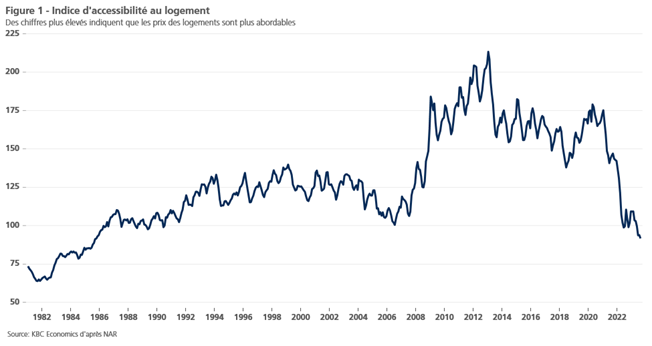

Les prix de l’immobilier américain continuent de surprendre à la hausse. Selon l’indice Case-Shiller, les prix des logements ont augmenté de 1 % d’un mois sur l’autre. Les prix des logements sont désormais 43 % plus élevés qu’avant la pandémie. La résistance du marché immobilier est d’autant plus surprenante que la Fed a entamé un cycle de resserrement monétaire incessant au début de 2022. Celui-ci a fait grimper les taux hypothécaires d’environ 3 % à plus de 7 % en moins de deux ans. Comme les marchés immobiliers ne se sont pas corrigés et que les taux hypothécaires se sont envolés, l’achat d’un logement est devenu extrêmement coûteux. L’indice d’accessibilité au logement a atteint son niveau le plus bas depuis 1985 (voir figure 1).

La résistance des prix de l’immobilier est également surprenante si l’on examine l’évolution des marchés locatifs. Les prix des loyers sont restés pratiquement inchangés au cours des cinq derniers mois. Ils n’ont augmenté que de 3,0 % en glissement annuel en octobre. Si l’on considère l’IPC américain, l’inflation des prix des logements n’a augmenté que de 19,5 % depuis 2020, malgré la forte hausse des taux hypothécaires et des prix de l’immobilier. Comment expliquer cette divergence ?

Les prêts à taux fixe font baisser les ventes de logements aux États-Unis

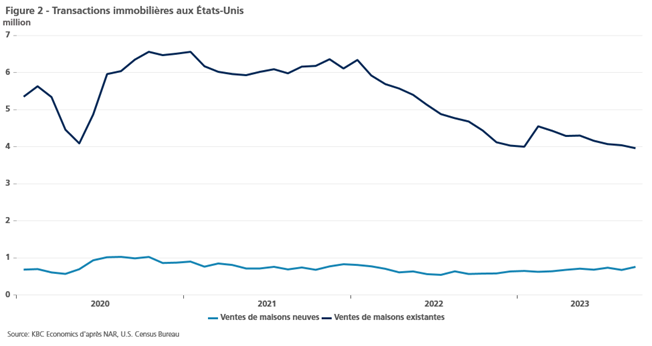

La réponse à cette énigme réside dans le système hypothécaire américain. Environ 85 % des détenteurs de prêts hypothécaires ont des prêts à taux fixe (principalement des prêts à 30 ans) et nombre de ces prêts ont été contractés ou refinancés pendant la pandémie. Ainsi, environ deux tiers des prêts hypothécaires ont encore un taux d’intérêt inférieur à 4 %, alors que les taux moyens des nouveaux prêts hypothécaires dépassent aujourd’hui 7 %. Étant donné que de nombreux propriétaires perdraient leur taux favorable s’ils vendaient leur maison, ils sont moins nombreux à vouloir vendre. C’est pourquoi les ventes de logements existants ont chuté de manière spectaculaire (voir figure 2). Les ventes de logements neufs n’ont pas pu compenser cette diminution de l’offre, ce qui explique la persistance d’une pression à la hausse sur les prix de l’immobilier.

Les loyers et les prix des logements vont-ils converger ?

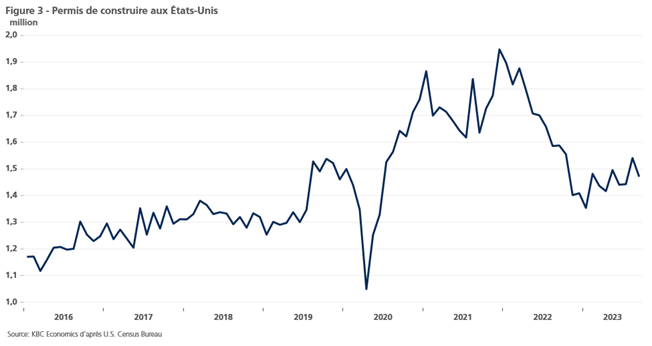

À long terme, il est peu probable que l’écart entre les prix inabordables des logements et l’inflation relativement faible des loyers perdure. Avec le temps, les contrats de prêts hypothécaires à taux bas prendront fin, et davantage de propriétaires seront alors incités à vendre leur logement aux prix très attractifs actuels. Les prix élevés des logements finiront également par faire augmenter l’offre de nouveaux logements. Cela peut expliquer pourquoi, malgré des taux d’intérêt très élevés, des coûts de construction plus importants et des pénuries de main-d’œuvre, les permis de construire ont atteint leur niveau le plus bas cette année et sont maintenant revenus à des niveaux proches de ceux d’avant la crise Covid. Ils restent toutefois bien inférieurs au pic atteint après la crise Covid.

L’augmentation de l’inabordabilité des logements fait également pression sur les politiciens pour qu’ils assouplissent les lois strictes en matière d’aménagement du territoire. Les lois californiennes sur l’aménagement du territoire, notoirement strictes, ont été assouplies par une récente loi de l’État et devraient l’être encore davantage. Le gouverneur, Gavin Newsom, a promis de construire 3,5 millions de logements lors de sa campagne électorale. De même, son homologue new-yorkaise, Kathy Hochul, a proposé un plan d’aménagement du territoire visant à augmenter la densité de l’habitat dans certaines zones.

Malheureusement, les avantages de ces changements mettront du temps à se matérialiser. Bien que les logements soient susceptibles de devenir plus abordables à l’avenir, il s’agit d’un processus lent. Les Américains resteront probablement confrontés à des prix immobiliers inabordables au cours des prochains mois, voire des prochaines années.

Source : Laurent Convent, Economist - KBC Group

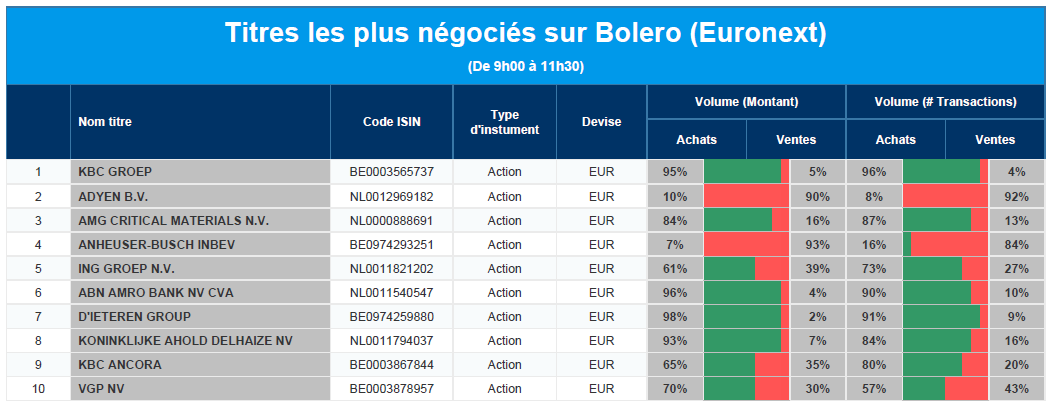

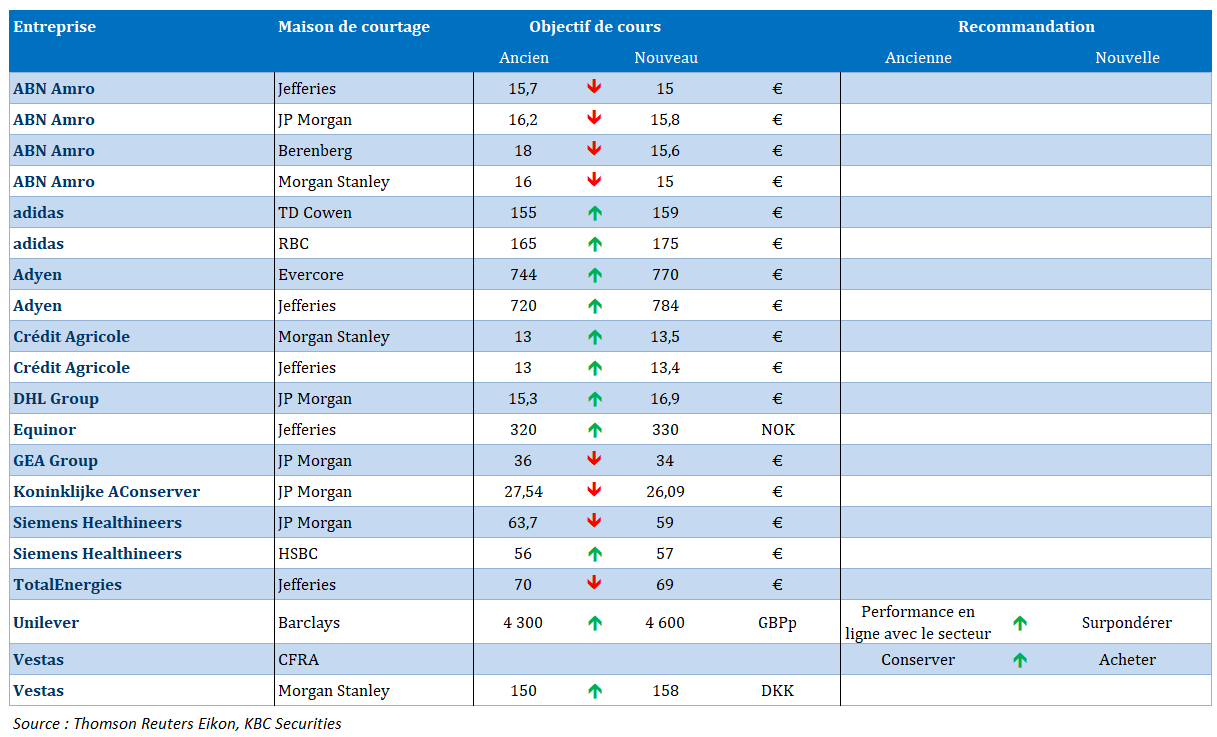

Les titres les plus négociés sur Bolero

Chaque jour, nous vous offrons un aperçu des titres les plus négociés chez Bolero sur Euronext. Idéal pour prendre la température du marché boursier et pour découvrir les actions ou les titres que les autres investisseurs s'arrachent !

Dans le top 10 aujourd'hui : KBC, Adyen, AMG, AB Inbev, ING, ABN Amro, D'Ieteren, Ahold Delhaize, KBC Ancora, VGP.

Actualités des entreprises du Benelux

- CTP génère 23 % de revenus locatifs supplémentaires.

- Umicore souligne sa confiance dans la croissance des voitures électriques.

- Les résultats d'Euronext sont légèrement inférieurs aux attentes.

- Azelis continue de faire face à des vents contraires, notamment les effets de change et la faiblesse de l'économie.

- Care Property Invest réalise des performances conformes aux attentes.

- MDxHealth voit son chiffre d'affaires augmenter de 15 %.

- KBC réalise un bénéfice net de 877 millions d'euros.

- Jensen-Group a vu son chiffre d'affaires augmenter de 20 % au troisième trimestre.

- SBM Offshore a relevé son objectif de chiffre d'affaires et de bénéfice de base pour 2023.

- InPost a vu son bénéfice de base augmenter de 40,3 %.

- Le groupe de technologie industrielle Aalberts a déjà augmenté ses ventes organiques de 5 % cette année.

- Adyen a augmenté de 36 % grâce à un ton très optimiste lors de la journée des analystes.

- Le groupe de dragage DEME a remporté plusieurs contrats de dragage de capital et d'entretien en Inde.

- VGP n'a pas déçu, loin s'en faut, grâce à de nouveaux développements et à des achèvements.

Actualités des entreprises européennes

- Henkel revoit à la hausse ses prévisions pour l'ensemble de l'année, le maintien de prix élevés continuant à stimuler la croissance.

- Zurich Insurance a vu ses recettes de franchise augmenter.

- Merck KGaA a vu son flux de trésorerie d'exploitation (EBITDA) chuter de 20 % au troisième trimestre.

- ArcelorMittal a enregistré une amélioration structurelle de sa rentabilité.

- AstraZeneca a relevé ses prévisions de flux de trésorerie d'exploitation (EBITDA) pour 2023.

- Brenntag a affiché un flux de trésorerie opérationnel (EBITDA) plus élevé au cours du trimestre écoulé.

- Polestar prévoit de livrer moins de voitures

- La compagnie aérienne européenne à bas prix Wizz Air a abaissé ses prévisions de bénéfices pour l'année 2023 à un niveau inférieur aux prévisions des analystes.

Actualités des entreprises américaines

- Warner Bros voit ses recettes publicitaires baisser.

- Meta s'apprête à divulguer les annonceurs de l'IA.

- Under Armour revoit à la hausse ses prévisions de marge.

- Bumble voit ses revenus par utilisateur payant augmenter.

- Take-Two Interactive voit son chiffre d'affaires baisser, mais lance bientôt la bande-annonce de GTA 6.

- AMC Entertainment voit sa part de marché et son nombre de visiteurs augmenter.

- Walt Disney dépasse les attentes.

- Arm Holdings publie son rapport du premier trimestre.

- Lyft annonce un nombre décevant de réservations.

- Instacart ne répond pas aux attentes en matière de chiffre d'affaires.

- Duolingo a obtenu de meilleurs résultats que prévu.

- Twilio dépasse les estimations des analystes.

Actualités des entreprises asiatiques

- Honda augmente son bénéfice d'exploitation.

- Sony est victime d'une baisse de performance.

- SoftBank Group affiche une quatrième perte trimestrielle consécutive.

Nouvelles recommandations pour les actions

Publication : le 9 novembre 2023 à 09h10

La présente communication n’a pas été établie conformément aux dispositions relatives à la promotion de la recherche indépendante en investissement et n’est pas soumise à l’interdiction de négoce avant la diffusion de la recherche.

Le blog de Bernard Keppenne : « L’inflation par les salaires inquiète »

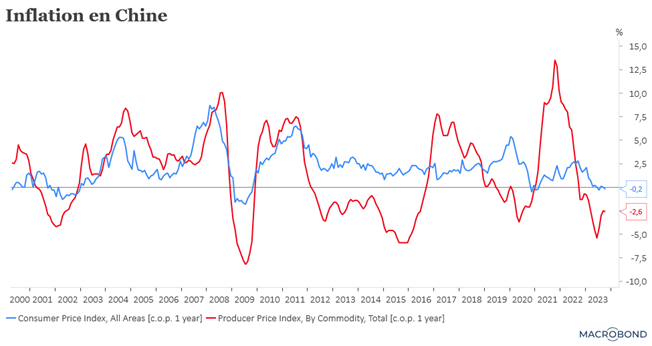

Le prix du baril poursuit sa dégringolade sur fond de crainte de ralentissement de l’activité en Chine, ralentissement encore confirmé avec la publication du taux d’inflation et des prix à la production.

Déflation ?

La question demeure en suspens, après la publication du chiffre d’inflation qui est retombé en territoire négatif de 0,2 % en octobre, en taux annuel, contre un taux de 0,1 % en septembre.

L’inflation de base, qui exclut les prix des denrées alimentaires et des carburants, a ralenti à 0,6 % en octobre, contre 0,8 % en septembre, ce qui montre que la Chine continue de lutter contre des forces désinflationnistes.

Combiné à une baisse d’un mois à l’autre de 0,1 % de l’indice des prix à la production, soit un taux annuel à -2,6 % contre -2,5 %, ce recul de l’inflation fait craindre en effet que la Chine ne s’enfonce dans la déflation.

Car malgré les plans de relance, les baisses de taux et les injections de liquidités, l’activité économique reste atone ainsi que la consommation.

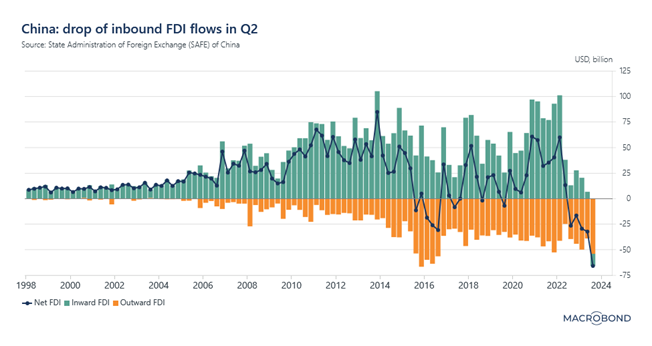

Mais encore plus inquiétant, la Chine a enregistré son tout premier déficit trimestriel en matière d’investissements directs étrangers, suite à des craintes de la part des investisseurs étrangers d’une part, et aussi à des sorties de capitaux à la suite des mesures de désengagement prises par les gouvernements occidentaux d’autre part.

Ce qui a fait dire à Moody’s, et encore c’était avant ces chiffres, que même si « nous prévoyons une croissance de l’économie chinoise de 5,0 % en 2023, conformément à l’objectif fixé par les autorités, suivie d’une croissance de 4,0 % en 2024 et 2025. Cependant, nous voyons des risques de baisse de la croissance tendancielle de la Chine en raison de facteurs structurels ».

Où il n’est pas question de déflation

La Chine est bien la seule à avoir un taux d’inflation négatif, et la question qui continue de tarauder les Banques centrales est la tendance future de l’inflation.

Et à ce propos, mauvaise nouvelle pour la BCE, les consommateurs de la zone euro ont revu à la hausse leurs anticipations d’inflation pour les 12 prochains mois, à 4 %, selon une enquête de la BCE, contre un taux de 3,5 % en août. Concernant les anticipations à 3 ans, elles restent inchangées à 2,5 %, mais ce qui demeure supérieur à l’objectif de 2 % de la BCE.

Dès lors, comme je le soulignais hier, nous avons de nouveau eu droit à une série de commentaires de la part de membres de la BCE.

Ainsi, Philip Lane, économiste en chef de la BCE, a exprimé des craintes sur le fait que la baisse de l’inflation globale s’expliquait essentiellement par l’inversion de la hausse des prix de l’énergie par rapport à l’année précédente.

Embrayant sur les propos du FMI hier et de sa compatriote, Isabel Schnabel, Joachim Nagel, président de la Bundesbank, a déclaré « le dernier kilomètre avant d’atteindre notre objectif d’inflation pourrait bien être le plus difficile ».

Plus agressif, Gabriel Makhlouf, de la Banque centrale irlandaise, a estimé « il est beaucoup, beaucoup trop tôt, selon moi, pour commencer à parler de la nécessité de réduire ou d’abaisser les taux… Il est également trop tôt pour déclarer que nous avons atteint le sommet de l’échelle ».

La crainte, exprimée par Christine Lagarde, et qu’a évoqué Nagel, est que la hausse des salaires ne soit répercutée par les entreprises. Mais écoutons Nagel, « je m’attends donc à ce que les bénéfices des entreprises se modèrent au cours des prochains trimestres et absorbent une partie des fortes augmentations salariales récentes ». On l’a compris, c’est plutôt un souhait qu’une affirmation, car il a enchainé « si les bénéfices devaient au contraire augmenter fortement, l’inflation élevée serait plus persistante. Et la (BCE) serait alors amenée à agir ».

Et Lane n’a pas dit le contraire « nous avons besoin de voir les bénéfices s’ajuster. Plus les entreprises absorberont les augmentations de salaires en réduisant leurs bénéfices, plus l’inflation diminuera et plus les travailleurs ne ressentiront pas le besoin de demander des augmentations de salaires aussi élevées ».

Je donne peut-être un peu le sentiment de me répéter et de faire trop souvent usage de citations, mais il me semble essentiel de bien comprendre que la baisse de l’inflation tient essentiellement au recul des prix de l’énergie, mais que les autres postes n’ont pas reculé.

Et que dès lors une baisse des taux trop rapide serait dangereuse alors que nous avons besoin d’une constante de la part d’une Banque centrale dans sa politique monétaire et pas d’une politique de stop and go.

Et pour appuyer mes dires, je voudrais terminer, par des propos du président de la FED de Philadelphie, Patrick Harker, qui s’est réjoui du statu quo lors de la dernière réunion de la FED et qu’il avait clairement souhaité. Mais il a mis en garde « une baisse du taux directeur n’est pas envisageable à court terme. Je suis d’avis que les taux devront rester élevés plus longtemps ».

Regarder ailleurs

Les Banques centrales regardent peut-être avec intérêt les décisions des Banques centrales des pays de l’Europe de l’Est qui sont déjà un pas plus loin avec leurs premières baisses de taux.

Et ces premières baisses ne sont pas aussi évidentes que cela, et se doivent d’être maniées avec prudence. Ainsi, la Banque centrale polonaise, qui avait baissé ses taux de 0,75 % lors de sa première décision, ce qui avait surpris très négativement les marchés, a décidé hier de ne pas baisser ses taux, ce qui a aussi surpris.

Ce statu quo a pris comme prétexte le résultat des élections qui pourrait induire un changement de politique, ce qui a fait dire à la Banque centrale « compte tenu de l’ajustement des taux d’intérêt de la NBP introduit ces derniers mois, ainsi que de l’incertitude quant à l’évolution future des politiques fiscales et réglementaires et de leur impact sur l’inflation, le Conseil a décidé de maintenir les taux d’intérêt de la NBP inchangés ».

Mais c’est aussi sans doute le reflet d’une incertitude sur l’évolution de l’inflation, car les prévisions de la Banque centrale en la matière demeurent larges, même si elles ont été révisées à la baisse. En effet, elle table sur une fourchette entre 11,3 % et 11,5 % pour cette année, contre 11,1 %-12,7 %, ce qui est encore acceptable comme écart, mais sur une fourchette entre 3,2-6,2 % contre 3,7-6,8 % précédemment, ce qui est quand même très large, tout en sachant que sa fourchette cible se situe entre 1,5 % et 3,5 %.

Même si cette décision a surpris, elle n’a cependant pas eu d’impact négatif sur la devise, cette dernière se renforçant même très légèrement.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances