jeu. 9 nov. 2023

Le prix du baril poursuit sa dégringolade sur fond de crainte de ralentissement de l’activité en Chine, ralentissement encore confirmé avec la publication du taux d’inflation et des prix à la production.

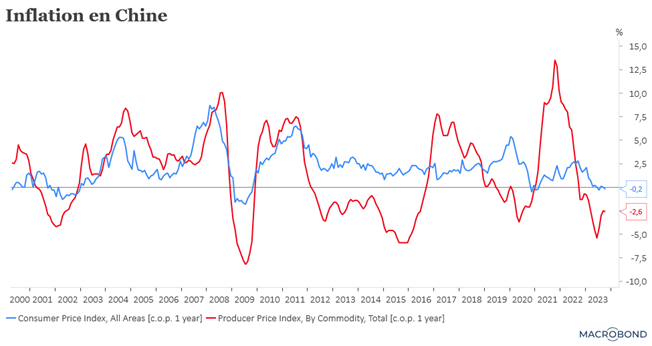

Déflation ?

La question demeure en suspens, après la publication du chiffre d’inflation qui est retombé en territoire négatif de 0,2 % en octobre, en taux annuel, contre un taux de 0,1 % en septembre.

L’inflation de base, qui exclut les prix des denrées alimentaires et des carburants, a ralenti à 0,6 % en octobre, contre 0,8 % en septembre, ce qui montre que la Chine continue de lutter contre des forces désinflationnistes.

Combiné à une baisse d’un mois à l’autre de 0,1 % de l’indice des prix à la production, soit un taux annuel à -2,6 % contre -2,5 %, ce recul de l’inflation fait craindre en effet que la Chine ne s’enfonce dans la déflation.

Car malgré les plans de relance, les baisses de taux et les injections de liquidités, l’activité économique reste atone ainsi que la consommation.

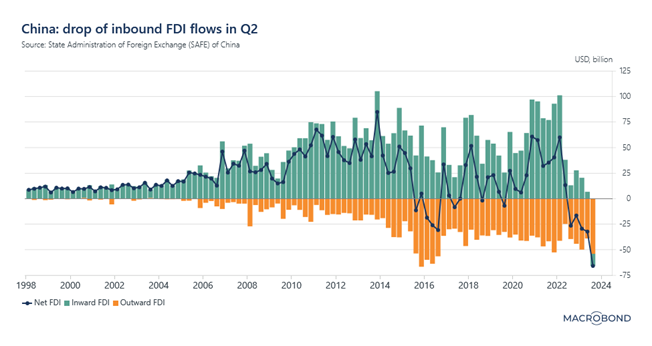

Mais encore plus inquiétant, la Chine a enregistré son tout premier déficit trimestriel en matière d’investissements directs étrangers, suite à des craintes de la part des investisseurs étrangers d’une part, et aussi à des sorties de capitaux à la suite des mesures de désengagement prises par les gouvernements occidentaux d’autre part.

Ce qui a fait dire à Moody’s, et encore c’était avant ces chiffres, que même si « nous prévoyons une croissance de l’économie chinoise de 5,0 % en 2023, conformément à l’objectif fixé par les autorités, suivie d’une croissance de 4,0 % en 2024 et 2025. Cependant, nous voyons des risques de baisse de la croissance tendancielle de la Chine en raison de facteurs structurels ».

Où il n’est pas question de déflation

La Chine est bien la seule à avoir un taux d’inflation négatif, et la question qui continue de tarauder les Banques centrales est la tendance future de l’inflation.

Et à ce propos, mauvaise nouvelle pour la BCE, les consommateurs de la zone euro ont revu à la hausse leurs anticipations d’inflation pour les 12 prochains mois, à 4 %, selon une enquête de la BCE, contre un taux de 3,5 % en août. Concernant les anticipations à 3 ans, elles restent inchangées à 2,5 %, mais ce qui demeure supérieur à l’objectif de 2 % de la BCE.

Dès lors, comme je le soulignais hier, nous avons de nouveau eu droit à une série de commentaires de la part de membres de la BCE.

Ainsi, Philip Lane, économiste en chef de la BCE, a exprimé des craintes sur le fait que la baisse de l’inflation globale s’expliquait essentiellement par l’inversion de la hausse des prix de l’énergie par rapport à l’année précédente.

Embrayant sur les propos du FMI hier et de sa compatriote, Isabel Schnabel, Joachim Nagel, président de la Bundesbank, a déclaré « le dernier kilomètre avant d’atteindre notre objectif d’inflation pourrait bien être le plus difficile ».

Plus agressif, Gabriel Makhlouf, de la Banque centrale irlandaise, a estimé « il est beaucoup, beaucoup trop tôt, selon moi, pour commencer à parler de la nécessité de réduire ou d’abaisser les taux… Il est également trop tôt pour déclarer que nous avons atteint le sommet de l’échelle ».

La crainte, exprimée par Christine Lagarde, et qu’a évoqué Nagel, est que la hausse des salaires ne soit répercutée par les entreprises. Mais écoutons Nagel, « je m’attends donc à ce que les bénéfices des entreprises se modèrent au cours des prochains trimestres et absorbent une partie des fortes augmentations salariales récentes ». On l’a compris, c’est plutôt un souhait qu’une affirmation, car il a enchainé « si les bénéfices devaient au contraire augmenter fortement, l’inflation élevée serait plus persistante. Et la (BCE) serait alors amenée à agir ».

Et Lane n’a pas dit le contraire « nous avons besoin de voir les bénéfices s’ajuster. Plus les entreprises absorberont les augmentations de salaires en réduisant leurs bénéfices, plus l’inflation diminuera et plus les travailleurs ne ressentiront pas le besoin de demander des augmentations de salaires aussi élevées ».

Je donne peut-être un peu le sentiment de me répéter et de faire trop souvent usage de citations, mais il me semble essentiel de bien comprendre que la baisse de l’inflation tient essentiellement au recul des prix de l’énergie, mais que les autres postes n’ont pas reculé.

Et que dès lors une baisse des taux trop rapide serait dangereuse alors que nous avons besoin d’une constante de la part d’une Banque centrale dans sa politique monétaire et pas d’une politique de stop and go.

Et pour appuyer mes dires, je voudrais terminer, par des propos du président de la FED de Philadelphie, Patrick Harker, qui s’est réjoui du statu quo lors de la dernière réunion de la FED et qu’il avait clairement souhaité. Mais il a mis en garde « une baisse du taux directeur n’est pas envisageable à court terme. Je suis d’avis que les taux devront rester élevés plus longtemps ».

Regarder ailleurs

Les Banques centrales regardent peut-être avec intérêt les décisions des Banques centrales des pays de l’Europe de l’Est qui sont déjà un pas plus loin avec leurs premières baisses de taux.

Et ces premières baisses ne sont pas aussi évidentes que cela, et se doivent d’être maniées avec prudence. Ainsi, la Banque centrale polonaise, qui avait baissé ses taux de 0,75 % lors de sa première décision, ce qui avait surpris très négativement les marchés, a décidé hier de ne pas baisser ses taux, ce qui a aussi surpris.

Ce statu quo a pris comme prétexte le résultat des élections qui pourrait induire un changement de politique, ce qui a fait dire à la Banque centrale « compte tenu de l’ajustement des taux d’intérêt de la NBP introduit ces derniers mois, ainsi que de l’incertitude quant à l’évolution future des politiques fiscales et réglementaires et de leur impact sur l’inflation, le Conseil a décidé de maintenir les taux d’intérêt de la NBP inchangés ».

Mais c’est aussi sans doute le reflet d’une incertitude sur l’évolution de l’inflation, car les prévisions de la Banque centrale en la matière demeurent larges, même si elles ont été révisées à la baisse. En effet, elle table sur une fourchette entre 11,3 % et 11,5 % pour cette année, contre 11,1 %-12,7 %, ce qui est encore acceptable comme écart, mais sur une fourchette entre 3,2-6,2 % contre 3,7-6,8 % précédemment, ce qui est quand même très large, tout en sachant que sa fourchette cible se situe entre 1,5 % et 3,5 %.

Même si cette décision a surpris, elle n’a cependant pas eu d’impact négatif sur la devise, cette dernière se renforçant même très légèrement.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances